作者:虞漾

编辑:文尧

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

2019年11月16日,两面针(600249.SH)发布公告称,公司拟通过协议转让的方式转让所持有的纸品公司84.62%的股权和房开公司80%的股权,以及对纸品公司37,174.07 万元债权、对纸业公司78,179.61万元债权和对房开公司2,087.64 万元债权。

上述交易完成后,公司不再持有房开公司、纸品公司股权,及不再享有对房开公司、纸品公司、纸业公司的债权。

对此,两面针在公告中表示,此次交易转让资产获得交易价款11.74 亿元,为核心业务发展提供了支持,减轻了上市公司的经营负担,有利于进一步提升公司竞争力,增强两面针的盈利能力。

但值得注意的是,针对两面针出售股权和债权的行为,有相关人士指出,该公司的目的是为了减轻上市公司的经营负担,回笼资金来发展日化、医药等核心优势业务。

不过,已经失去“中国牙膏第一股”光环的两面针还能重新来过吗?

处于“尴尬”境地的主业

2018年,两面针在年报中确定了“聚焦主业,效益先行”的经营方针。然而,在两面针从多元化走回主业的过程中,其实已经错失了牙膏发展的良机。

最新数据显示,2019年三季度两面针家用牙膏销量为668.83万支;旅游牙膏三季度销量为27944.49万支。很显然,两面针的家用牙膏销量还不及旅游牙膏销量的零头。

可见,在家庭消费占主导的牙膏市场,两面针并不受消费者青睐,相反,两面针在“酒店专供”这个消费领域中混的还不错,只是,这样的状况并不会给两面针“回归主业”的宗旨带来太大的益处。

另外,有统计数据显示,目前中国前五大牙膏品牌高露洁、佳洁士、黑人、云南白药、中华已经占据中国牙膏市场75%左右的份额,而且,狮王、欧乐B、汉高等海外品牌也在陆续进入中国市场,所以,仅剩不到1%市场份额的两面针想要重回主业和其他品牌瓜分市场可谓难上加难。

两面针也曾“不尴尬”

虽然现如今的两面针主业处于“尴尬”境地,但是两面针也曾辉煌过。

1994年,柳州市牙膏厂改组为柳州两面针股份有限公司,至此,两面针便与中华、黑妹并列成为三大国产品牌,长期在中国的牙膏市场占主导地位。

2001年,两面针牙膏年产销量突破4亿支,连续15年销量排名第一。

2004年,两面针在上海证券交易所挂牌上市,成为行业内首家上市企业,被誉为“中国牙膏第一股”。

此外,两面针旗下的“两面针中药牙膏”还是中国名牌产品及驰名商标。而且,经过多年的发展,两面针拥有了大日化、生活用纸、医药、房地产四大产业板块。

不过,就是这样一个有着多元化布局的老牌企业,早却在很久之前就沦落到靠出售资产维持“体面”的地步了。

变卖资产谋生存

有资料显示,2011年到2016年间,两面针曾6次出售中信证券股票。

具体来看,2011年,两面针出售1791万股中信证券股票,收益1.77亿元;2012年,两面针出售1498万股中信证券股票,收益1.18亿元;2013年,两面针出售1732万股中信证券股票,收益1.49亿元;2014年,两面针出售1000万股中信证券股票,收益2.58亿元;2015年,两面针再度出售中信证券股票,收益1400万元;2016年,两面针出售1162万股中信证券股票,收益1.57亿元。

另外,在2017年5月31日,两面针还以6557.01万元挂牌转让捷康三氯蔗糖制造有限公司35%股权,2019年7月4日公司公告称收到捷康公司支付剩余借款本息4164.96万元,《股权交易合同》履行完毕。

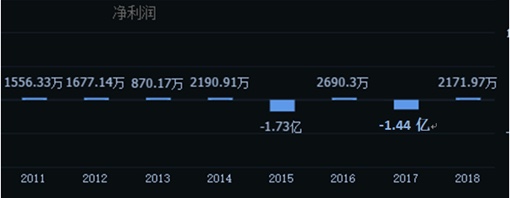

不过,从两面针历年的财报可以看出,除2015年和2017年两面针的净亏损过亿以外,其2011年到2018年间的净利润一直在800万到3000万之间徘徊。这也恰恰说明了两面针变卖资产的行为仅仅是让其在可能出现亏损的年份中将负数扭转成正数,然后“虚荣”地维持着自己的“倔强”。

如此看来,两面针最近一次出售股权和债权的行为能否让其重新焕发光彩还尚未可知。

在激烈的市场竞争中,两面针靠变卖资产“断臂求生”或许对其本身来说确实是重整业绩的“捷径”。但是,资产会越卖越少,两面针想扭转困局还需着重考虑其产业布局以及核心业务的需求。

在摒弃了两大亏损板块之后,两面针会变得“一身轻松”还是仍旧要“负重前行”GPLP犀牛财经拭目以待。