作者:夏天

编辑:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

说到财务软件,大多数人都比较熟悉金蝶、用友,对于税友可能没听说过,但是这并不妨碍其“闷声发大财”。

2019年9月底,税友集团向证监会提交了登陆A股的上市说明书,拟公开募资9.1亿元登陆上交所。

根据其提交的招股书显示,税友集团2016年、2017年、2018年营收分别为7.4亿元、8.78亿元、13亿元,复合增长率为32.29%;净利润分别为7568万元、1.37亿元、2.72亿元,复合增长率为89.67%;

税友集团成立于1999年,主要从事财税信息化领域的技术研究、项目开发、产品销售和服务,近三年的前五大客户都是国家税务总局和安徽、重庆、上海等地方税务局。

而其中最重要的就是税友集团2018年中标并承建的“金税三期”系统工程的项目,这个金税三期个人税收管理系统是国家电子政务建设的一部分,在个税改革的背景下,国家税务总局决定用三年时间(2018年-2020年)完成“自然人税收管理系统(包含个人所得税与社保部分)”的软件升级完善项目,在云上构建自然人的税收与社保管理系统。

目前,该系统可支撑全国7.8亿自然人纳税人和3000万扣缴单位的个人所得税征收和社保缴纳等管理服务。

被蚂蚁金服青睐的税友集团什么来头?

作为一家成立了20年的公司,从未进行过公开融资,此番递交IPO申请,引人注目的是其背后的股东。

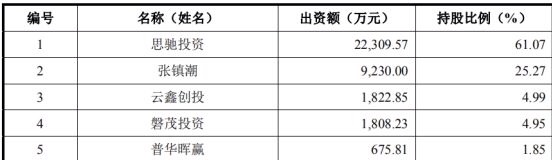

招股书显示,发行人的控股股东为思驰投资,其持有发行人22309.57万股,持股比例为61.07%,其实际控制人为张镇潮。

事实上,税友集团先后经历了多达22次的增资扩股和股份转让等资本运作,并在2008年将龙山有限整体变更为税友集团股份公司,实际控制人也最终变为了张镇潮,即现税友集团董事长。

张镇潮称得上税友集团的元老,20年前成立之初便在公司任职,一步一步做到如今的实控人、董事长、总经理。

另外,招股书里还有几个股东值得注意,云鑫创投是蚂蚁金服旗下基金,云鑫创投、磐茂投资和普华晖赢都是突击入股。

其中,2019年2月28日,云鑫创投以5.32亿元的价格买走了税友集团1822.85万股的股份,占发行人总股本的4.99%。由此,蚂蚁金服一举成为税友集团第三大股东。

另外,思驰投资将所持的4.95%股权转给了磐茂投资,股份转让的价格为5.28亿元;将1.85%的价格转让给普华晖赢,股权转让的价值为1.97亿元。

也就是说,思驰投资一共套现了12.57亿元。

从持股比例来看,张镇潮合计持有公司发行前86.34%股权。即便是在公司上市股权稀释后,该比例依旧高达77.7%。

业务区域集中成风险

从招股书来看,税友软件业务主要集中在广东、深圳、河北、新疆、北京及上海等区域,2016年至2019年3月,来自上述6个省市业务收入占比分别为78.4%、75.15%、77.31%、81.33%。

因此,税友在招股书中也提到了业务区域较为集中的风险,表示目前上述6个区域成为公司最主要的市场,如果未来不能提升其他地区的市场份额,将会对公司的持续成长产生较大影响。

其次是客户区域集中度较高,事实上,这和税友的前五大客户有很大关系。招股书显示,2016年至2019年3月,公司前五大客户均为税务机关单位,采购比例以及金额高,前五大客户占当期销售总额的10%到20%左右。

但值得注意的是,这个大客户也并不是很稳定。以国家税务总局客户为例,2016年采购税友集团产品9480万元,占当期销售总额的12.76%,成为当年税友第一大客户。但到2017年仅采购产品513万元,占当期销售总额的0.59%,成为当年税友第五大客户。

可以看到,从513万元到9480万元,这个变化幅度对于税友集团的营收状况影响比重十分重大。

研发投入占比逐年下降,上市或是必经之路

按理说,从未公开融资的税友集团应该不缺钱,不过其在招股书中提到,此次准备募集资金9.12亿元,主要用于电子税务局系统智能化升级改造项目、亿企赢财税综合管理与服务平台升级改造项目、研发中心建设项目。

事实上,随着国家对财税信息化进程的大力推进,税务机关以及纳税企业对对于财税信息化解决方案提供商的需求也随之增加。但是财税服务市场同样是一个对专业水平要求较高的市场。

对于像税友这样的财税服务提供商来说,要想扩大市场占有率,势必要加大对产品和服务方面的投入。但是从研发投入成本来看,税友的研发支出虽有所增长,但是增长速度低于营业收入状况,研发占营业收入占比逐年减少。2016年至2018年,研发支出占营业收入比重分别为23.15%、22.58%以及20%。

对此,税友在技术创新风险中提示,倘若研发环节出现难题可能导致新产品推出滞后,未能及时跟上行业技术更新换代速度,不能将新技术有效应用于软件产品中,税友集团将面临暂时性业绩下滑和市场竞争优势被削弱风险。

因此,对于税友来说,尽快上市,谋求资本的支持,或许是提高自身经营能力的必由之路。