作者:夏天

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

虽然赴港上市的教育企业难产的难产,破发的破发,但是依旧没有影响内地民办教育企业赴港上市的热情。

2019年12月29日,上海建桥教育集团有限公司(以下简称“上海建桥”)通过港交所上市聆讯,继2019年1月向港交所递交招股书失效后,8月建桥教育再次递交了招股书。

虽然教育市场火热,但是投资者的反应却不热情。2019年新东方在线上市首日破发,沪江教育上市“难产”,上海建桥教育的上市之路也是一波三折。

目前离上市敲钟仅一步之遥的上海建桥为什么如此着急上市呢?

学费高依旧资金周转不开?

在这个资本寒冬的形势下,上海建桥想要上市的心显得极为迫切。

公开资料显示,上海建桥成立于1999年,2005年经上海市人民政府批准成立、国家教育部备案的一所以本科教育为主的民办高校,包含本科课程、专科课程以及专升本项目。

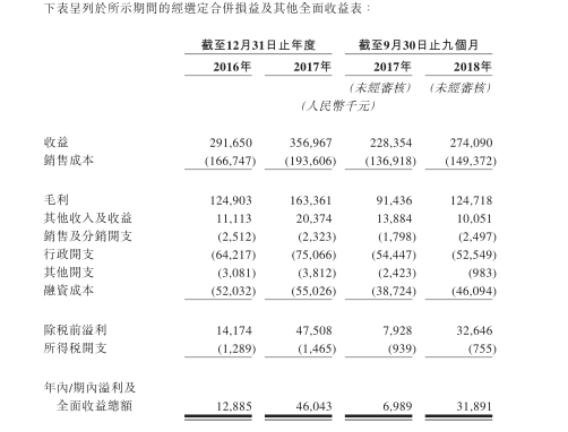

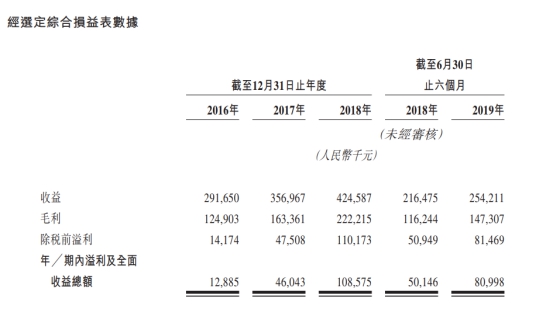

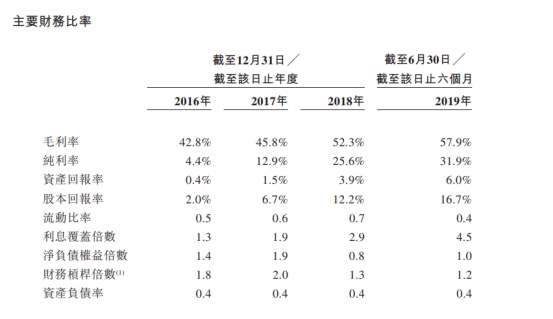

据GPLP犀牛财经了解,2016年、2017年、2018年及2019年1-6月,上海建桥分别实现营业收入2.92亿元、3.57亿元、4.25亿元及2.54亿元;期内溢利1288.5万元、4604.3万元、1.09亿元及8099.8万元;毛利率分别为42.8%、45.8%、52.3%及57.9%;纯利率分别为4.4%、12.9%、25.6%及31.9%。

而在上海建桥高毛利率背后,是不断增加的招生数量和学费。招股书显示,2016/2017学年、2017/2018学年、2018/2019学年以及截至2019年9月30日,上海建桥的招生数量分别为15146名、16562名、17808名及19857名。

从学费来看,上海建桥学院的堪称高昂。2018/2019学年为例,本科学费为2.3万-3万元;专科学费1.5万-1.8万元;专升本项目学费为2.3万-2.7万元。国际设计学院和与美国沃恩航空科技学院合办的国际课程学费,每学年更是高达8万元和4.5万元。

而收取学费及住宿费是建桥教育收入的主要来源,不过这也是建桥教育的风险因素来源之一。招股书显示,截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30人止六个月,学费分别占总收益约86.3%、85.7%、86.1%及87.7%,而寄宿费则分别占总收益的11.9%、12.1%、12.6%及12.0%。

即使学费高昂上海建桥的现金流量净额依然为负值。招股书显示,截至2018年及2019年6月30日止六個月,建桥教育的经营活动的现金流出分别为1.76亿元及1.04亿元,对此,建桥教育表示主要是由于下半年向学生收取大部分学费及寄宿费造成的季节性影响,于上半年仍需支付员工薪金及公用设施开支及应付其日常营运。

资产负债率超110% 远超同行

虽然,上海建桥保持着较高的毛利率,但是其债务水平也很高。

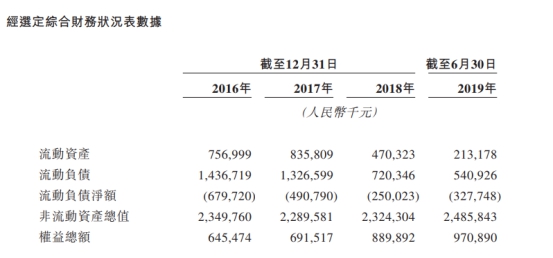

招股书显示,截至2016年末、2017年末及2018年9月末,上海建桥的流动负债净额分别为6.80亿元、4.91亿元、2.50亿元及3.28亿元,资产负债率分别为179.4%、197.7%及116.7%。

对于产生流动负债净额的原因,招股书中解释主要是由于各学年初向学生收取的学费及住宿费等尚未确认为收益,以及产生大量银行贷款及其他借款以支持校舍建设,和建设现有校舍产生的巨额应付款项等。

事实上,目前我国教育企业的资产负债率多数低于60%。据统计,目前赴港上市的教育公司中,仅希望教育、中国春来、卓越教育的资产负债率超过60%,分别为77.89%、72.39%、和68.63%。

债务水平这么高,也就不难理解为什么上海建桥着急赴港IPO了。

赴港上市,或为扩张规模

但是负债高也依旧没有阻拦其想扩张的“野心”。

据GPLP犀牛财经了解,目前上海建桥的学校利用率分别为84.1%、92%和98.9%,已经接近饱和。因此,上海建桥亟需解决利用率饱和的问题,多数学校会选择扩张,并通过收购上市来解决这个问题。

但上海建桥的做法可谓别具一格。一直以来,该学校主要依靠自建校区进行扩张,但是自建校区,考虑到拿地资金、建造成本以及工人工资等因素,一般而言成本远远高于通过收购来扩张,至于建成之后,还需要考虑教师聘用费、教室装修费等诸多成本问题。

数据表明,截至2018年第三季度,建桥教育银行贷款及其他借款(包括非即期)高达9.49亿元,建设项目的应付款项为2.27亿元,资产负债率也就随之居高不下。而目前,建桥教育依然还在建设两栋新宿舍楼,预计于2019年8月竣工,总建筑面积为5.86万平方米。

建校区自然是为了扩招,但是以生意为目标的‘教育’,当资本退去,最后会是一地鸡毛吗?

另外,在招股书中,上海建桥也点明其拥有及经营单一大学,面临重大集中风险,一旦发生风险,对学院声誉、表现、设施或盈利能力的任何不利影响均对公司整体业务有所影响。

再加上,目前中国的监管部门原则上已经不再批准新建民办本科类院校,因此,上海建桥未来不排除通过收购或投资其他学校进行扩张校网及增加市场份额,而这都需要资金。

虽然说,让教育的归教育,商业的归商业,但是上海建桥却想要通过教育成就一门好生意,这行得通吗?