似乎谁也不曾想到,有着“只有你想不到,没有你买不着”美誉的“万能淘宝”,如今也面临着被替代的风险。

根据阿里巴巴公布的2020财年第二季度财报显示(截至2019年9月30日),淘宝+天猫年活跃消费者为6.93亿,同比增长15.31%;淘宝+天猫移动月度活跃用户为7.85亿,同比增长17.87%。

反观其最大的对手,拼多多的数据却要亮眼许多。根据拼多多公布的2019年第三季度财报显示(截至2019年9月30日),拼多多年活跃买家数为5.363亿,同比增长39.12%;拼多多APP平均月活跃用户数为4.296亿,同比增长85.41%。

似乎是看到了领先优势逐渐被对手蚕食,淘宝这次不再选择一味龟缩。2020年新年伊始,有媒体报道称,淘宝正在酝酿改版,并计划于春节前上线新版本。而另据阿里内部人士透露,“百亿补贴”将成为淘宝的一级入口。

而在笔者看来,淘宝之所以选择在春节前上线“百亿补贴”一级入口,其想要传递的信息很明显——重新抢占逐渐丢失的市场。那么,在这些年里,淘宝到底经历了什么?又到底是如何缓慢“杀死”了自己?

编者注:本文中若无特殊说明,淘宝均指的是手机淘宝。

淘宝的焦虑

近年来,淘宝正在逐渐褪去昔日的荣光,而这主要体现在三个方面:

首先是竞争对手增速明显,大有赶超之势。根据拼多多2019年第三季度财报显示,拼多多年活跃买家数较上一季度净增5310万,创上市以来最大单季增幅。而阿里最新财报则显示,其年度活跃消费者增长仅1900万。

从最近两年的财报数据看,拼多多的用户增速远超淘宝。而面对用户增幅的落后,身为阿里电商生态中的重要一环,淘宝难辞其咎。

根据QuestMobile发布的《2019移动互联网全景生态报告》显示,2019年8月,淘宝去重后的全景用户规模为6.91亿;拼多多去重后的全景用户规模为4.29亿。而另据QuestMobile此前发布的报告显示,2019年6月淘宝、拼多多的全景用户规模分别为6.83亿、3.94亿。据此推算,7、8两个月里,拼多多净增用户规模达3532万,增幅4.7倍于淘宝。

其次是淘宝逐渐从“引领者”沦为“追随者”。其中一个最明显的表现是,淘宝开始盲目追随社交电商。比如,无论是整合聚划算和淘抢购天天特卖,做大拼购特卖业务,还是强调闺蜜关系的小黑群、家庭关系的亲情账号、情侣关系的洋葱盒子社区等内嵌于手淘生态的产品,目的都是最大化利用社交关系来卖货。

同时,原本对补贴并不热衷的淘宝,也开启了烧钱补贴模式。比如:2019年6月拼多多首次参加618就推出“百亿补贴”,促使用户爆发增长,客单价持续提升。根据拼多多财报显示,“百亿补贴”入口的日活用户突破1亿大关。

而在随后的时间中,京东、苏宁易购也纷纷推出“百亿补贴”计划。但反观淘宝则稍显落后,直到去年双12才上线聚划算百亿补贴。

最后是淘宝商家撤离之势日趋明显。近年来,淘宝内部对商家的管控出现意料之外的松动。这是因为,很多商家原本长期依赖淘宝体系,但却因为阿里执行“服从大盘”政策导致淘宝对C店客户的支持力度下降,进而使得商家表现出焦虑与恐惧。

在同业竞争与流量成本高企的双重挤压下,一批中小商家正在从淘宝向拼多多等电商平台迁移。根据媒体报道显示,淘宝上商家众多,竞争一直非常激烈。此前淘宝的获客成本超过250元/人,已成为商家的“不可承受之重”。逃离淘宝,成为一种难以扭转的趋势。

是谁“杀死”了淘宝?

那么,淘宝的逐渐没落,究竟是什么原因造成的?或许是自身的原因更多一些。

一方面,笔者不认为是竞争对手蚕食了淘宝。在笔者看来,即使没有拼多多,也会有像“拼XX”这样的电商平台出现去冲击淘宝的地位。之所以后来者能对淘宝造成冲击,还是在于其本身发展方向出现了偏差。

淘宝的失误之处在于,在掌握绝对优势的前提下没有提前布局下沉市场,而反观拼多多,则抓住了属于它的机会。

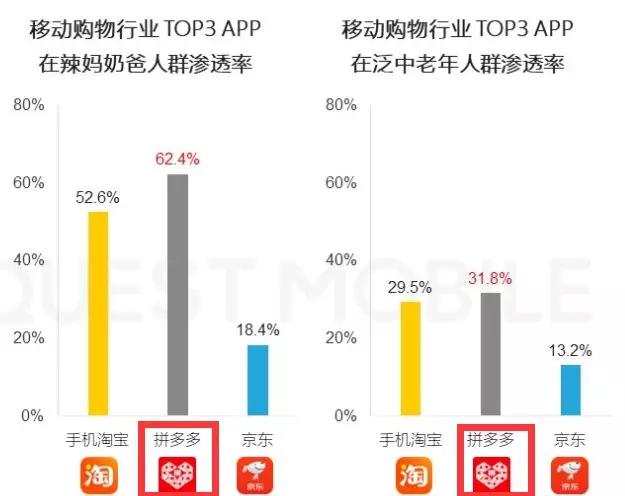

最近两年,拼多多的下沉市场显然比淘宝做得更好。根据QuestMobile发布的《2019中国移动互联网秋季大报告》显示,2019年9月拼多多在辣妈奶爸人群的渗透率为62.4%,超过淘宝52.6%的渗透率。针对泛中老年人群,拼多多的渗透率为31.8%,超过淘宝的29.5%。

另一方面,阿里的重心从淘宝向天猫转移。资料显示,在2012年1月阿里巴巴将淘宝商城正式更名为天猫后,天猫即迎来了高速发展的黄金时期。

由于最近两年阿里巴巴不在单独公布淘宝和天猫的GMV,但从2018财年的数据可以看出,其2018财年实现GMV为4.82万亿元,其中,淘宝实现GMV为2.689万亿元,天猫实现GMV为2.131万亿元。从数据来看,天猫GMV的占比已从2012年的22.6%提升至2017年的45.5%。

之前曾有坊间传闻,最近两年之所以不再公布淘宝的独立GMV,是由于其增长过于惨不忍睹。

而在去年4月,淘宝天猫总裁蒋凡曾宣布,天猫要在未来三年实现线上交易规模翻一番。因此,在笔者看来,天猫高速增长的背后,则是淘宝的“牺牲”。淘宝将自身的流量和人气转移至天猫,为其高速增长提供了强力支持,但却让自己遭遇重创。

能否重塑昔日荣光?

根据阿里巴巴公布的2020财年第二季度财报显示,该季度实现营收1190.2亿元,同比增长40%。虽然其业绩依然保持着不错的增长,但却创下了近十个季度的增长最低值。因此,若想让淘宝重塑昔日的荣光,似乎并不容易。

首先,社交电商的崛起令淘宝措手不及。此前,淘宝坚持不做社交电商主要是对其认同度不高。但其他平台的成功,却证明了社交电商在寻找新用户、用老客带新客等方面有独到之处。为此,淘宝也推出多种社交电商产品,试图去达成自身加速增长的目标。

但如今,社交电商领域的竞争已非常激烈。拼多多、京东、苏宁等都在社交电商上积极布局,甚至将这一业务提升到很高的战略地位。由于淘宝的业务逻辑架构、用户认知习惯的不同,其还在“社交裂变”方面处于试水阶段。

其次,在直播电商领域淘宝虽暂时有一定优势,但更多玩家正在入局。直播,已被证明是一个转化率、成交额俱佳的带货方式。2019年双11期间,淘宝全天直播带动成交近200亿元,仅用63分钟就超过2018年全天。

不过,京东、苏宁、拼多多同样动作频频,有意与网红孵化机构合作,与淘宝直播瓜分网红带货市场。除了这些头部电商平台外,小红书、抖音、快手等分享、短视频平台也在加快布局网红直播带货行列。甚至在近日举行的微信公开课上,微信小程序也将推出直播组件,允许小程序开发者利用直播带货。相信月活跃账户数达11.51亿的微信,在直播电商领域或许有着更大的想象力。

当然,我们也应该看到,淘宝目前的一些策略已经起到了作用。其中,聚划算百亿补贴就是淘宝的重头戏。数据显示,自2019年12月聚划算百亿补贴推出以来,累计已有超过1.5亿人次访问,上线的商品已超过1000款,覆盖了淘宝几乎所有核心品类。

而接下来,淘宝选择在春节前上线“百亿补贴”一级入口,在笔者看来,阿里是想让淘宝加速恢复元气。当然,曾经的“领军者”虽然逐渐沦为“追随者”,但有着深厚底蕴的淘宝,相信未来还是有望迸发出巨大的能量!

〖科技说说〗由资深媒体人,前和讯网、21世纪网科技频道主编刘勇创办。专注于文娱、金融、新零售、智能科技等领域。商务合作及内容转载,请添加微信:liuyong-hexun。