作者:生菜

来源:GPLP犀牛财经(ID:gplpcn)

2020年1月20日,新亚电子股份有限公司(以下简称“新亚电子”)更新了IPO招股说明书,拟发行 3336万股,拟募资6.5亿元,主要用于年产385万公里智能化精细数控线材扩能建设项目。

公开资料显示,新亚电子成立于1987年4月7日,2019年6月18日报送了首份主板IPO申报稿,随后收到监管层下发的长达54个问题的反馈意见,时隔半年后新亚电子更新了这份最新版招股书。

新亚电子主要生产消费电子及工业控制线材、汽车电子线材、高频数据线材和特种线材等系列产品。产品主要应用于家用电器、计算机、智能化办公、工业控制设备、汽车电子、数据服务器及新能源科技等领域。

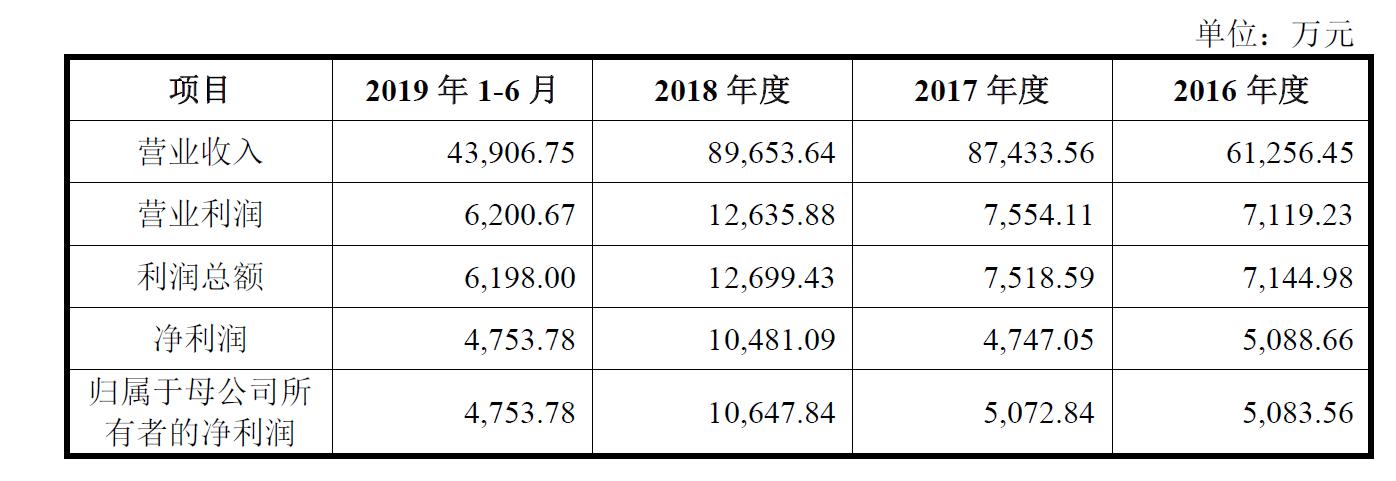

根据最新申报稿,2016年至2018年以及2019年上半年,新亚电子的营业收入分别为6.13亿元、8.74亿元、8.97亿元、4.39亿元;归母净利润分别为5083.56万元、5072.84万元、10647.84万元、4753.78万元。

(数据来源:新亚电子招股书)

新亚电子的营收增速已经放缓,2017年的营业收入了增长42.73%,而2018年,新亚电子营业收入只增长2.54%,营收增长明显放缓;同时,新亚电子的归母净利润表现的也不稳定。2017年归母净利润同比下降0.21%,2018年却同比大增109.9%。

对于上述波动明显的业绩状况,新亚电子在招股书中披露,业绩波动与消费电子市场行情相关。

招股书显示,2017年,得益于宏观经济平稳运行,消费电子行业市场需求保持高速增长,新亚电子的2017年第四季度主营业务收入较2016年同期增长33.97%,销售规模的扩张带动营收增长。

而2018年,由于国内经济增长放缓,不安情绪蔓延,导致消费电子行业市场需求遇冷,新亚电子全年呈现高开低走趋势。因此新亚电子的2018年第四季度主营业务收入同比下降19.43%,2018年营收增速亦明显减缓。

值得注意的是,最新申报稿披露,2019年上半年,新亚电子应收账款占营收比例已经达到了56%,坏账风险发生的可能性明显偏大,一旦应收账款难以收回将会对新亚电子的经营账款造产生影响。

另一方面,GPLP犀牛财经注意到,2017年到2019年上半年,新亚电子应收账款占其总资产的比例分别为48.06%、49.88%、50.41%,均占到总资产的将近一半,明显高于同行业可对比上市公司,日丰股份(002953.SZ)、沃尔核材(002130.SZ)、景弘盛(872668.OC)的应收账款占总资产的比例分别为32.74%、20.38%和43.13%。

此次新亚电子的最新申报稿是否已采纳反馈意见,符合核准制的要求,尚有待监管层验证。新亚电子能否成功上市,GPLP犀牛财经将持续关注。