作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

当代快节奏的生活酝酿着无数商机,越来越多年轻人因为工作繁忙并没有太多时间下厨,于是半成品菜应运而生。

苏州市味知香食品股份有限公司(以下简称“味知香”)就是专门从事半成品菜生意的公司。

味知香成立于2008年,是集菜品研发、生产、销售为一体的食品加工企业,形成了以“味知香”和“馔玉”两大品牌为核心的产品体系,产品类别达数百种。2020年1月,味知香披露了招股说明书,欲在上交所冲刺上市。

但仔细阅读完招股说明书之后,资本市场的疑虑不降反升:从事半成品菜行业的公司,写出来的招股书也这么像半成品吗?这到底能靠得住吗?

招股书仿若广告,缺乏数据支持

在招股书的写作中,通常情况下,想要说明公司处于行业前列,就得拿出数据,证实公司的营收、规模、利润率等数据相比于同行业公司,确实有更强的竞争力。

味知香在招股书中自我标榜,“在行业中处于领先地位”,但却缺乏相关数据的支撑。该公司列举了许多荣誉奖项,包括“2016年度江苏省食品行业优秀品牌企业”和“苏州市知名商标(2014-2017)”等,旨在说明,公司品牌受到相关部门的认证,因此“在行业中处于领先地位”。

但仔细想来这种论证的逻辑并不能说通。公司所获荣誉多是地方性的奖项,也并不是为半成品菜行业专门设立的,凭何就能因此称公司在全行业都处于领先地位呢?

对于其四家竞争对手公司的介绍,味知香在招股书中仿佛也只是把对家的广告直接复制粘贴,仅介绍了其中一家公司的占地面积和人员数量,对于业绩和规模并未谈及。

如此写作招股书的弊端在于投资人阅读完之后非但不能增加对企业的了解,反倒更加疑窦丛生。此前,证监会对上市IPO的反馈意见中,曾对多家公司提出要求,删除广告性和恭维性的语言,介绍行业排名要有数据支持。而味知香的招股书显然又犯了此种错误。

除此之外,味知香还采取了许多抽象的表达,仿若是从广告宣传册中直接摘抄,不加修改便纳入招股书。

比如,招股书在进行盈利能力预测时称,产品具有“良好的菜品口味、可靠的产品质量、便捷的用餐体验”,但却没有任何数据和事实能够支撑上述说法。以此种描述性的语言进行盈利能力预测,显得论据不足,让人难以信服“有望实现营业收入和利润的持续稳步增长”。

用此种语言进行招股书的写作,不禁让人怀疑其专业性和准确性,缺乏数据支持的结论也让人难以信服。

2017年水电费暴涨异常,经销商数据缺失

总所周知,一家企业的生产状况往往采用水电费进行衡量。作为现代工业生产必备的能源,水电费用的增长往往与制造产能的提高呈现正相关关系。

但味知香的主营业务收入却存在与水电费“对不上号”的情况。

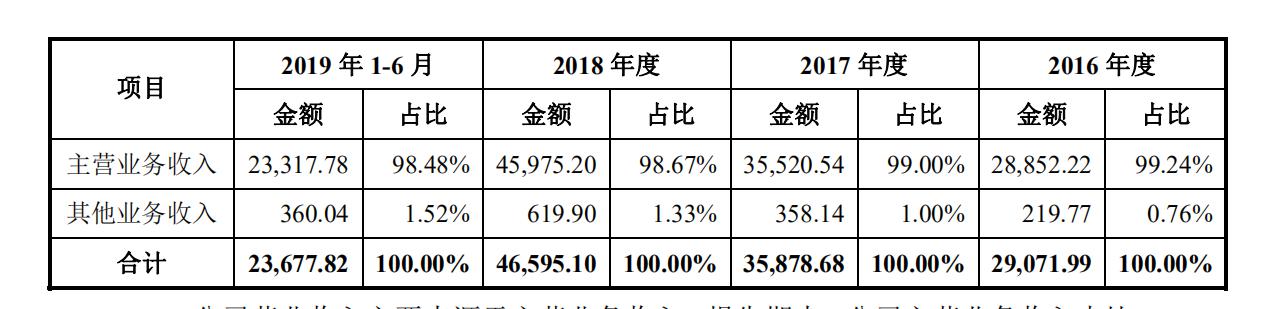

招股书披露,2019年前6个月,味知香主营业务收入是2018年主营业务收入的51%,支付的水电费是2018年的59%。2018年主营业务收入增长29%,同期增长水电费51%。这尚且属于正常的变化范围,但年份再往前推,2017年,主营业务收入和水电费却出现了大为反常的景象。

招股书显示,2017年,味知香主营业务收入增长23%,同期水电费暴涨286%,两数据增幅差异巨大。对于水电费大幅上涨的原因,招股书中只字未提。2017年该公司所在地区是否大幅提升了水电费价格?是否存在补缴此前水电费欠费?是否由于办公场所变更而导致价格变化?招股书中并未披露。但披露了各细分产品占比变动不大,产品结构较为稳定,2017年平均产品单价还增长了6.2%。按照此种逻辑,主营业务收入增长应该高过水电费增长才符合常理。

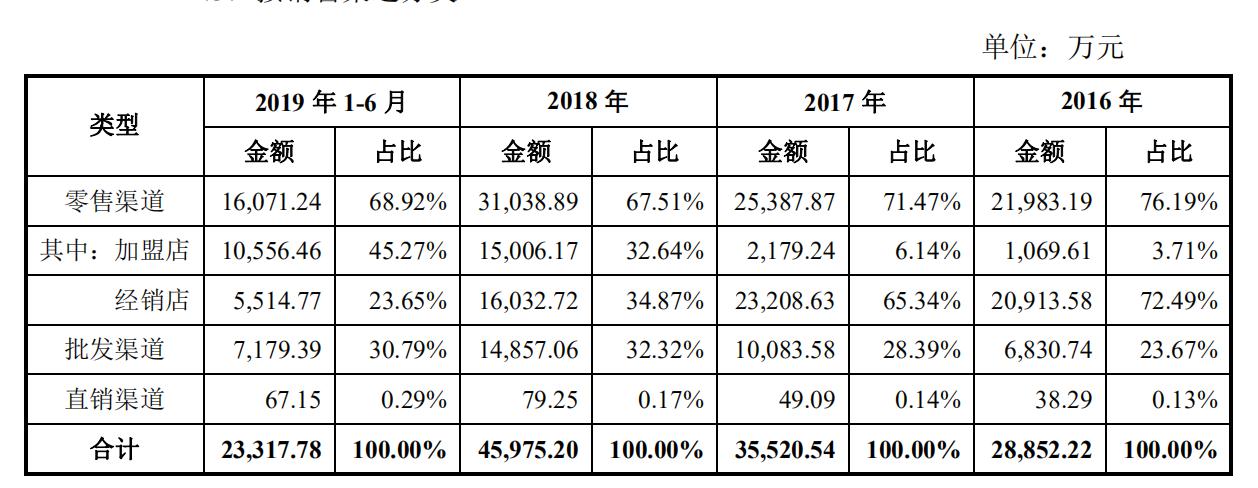

另外,味知香的销售方式也引起了市场的疑虑。招股书显示,该公司零售渠道包含加盟店和经销店,其中经销模式是基本的销售方式。加盟店销售收入占主营业务收入比例从2016年的3.71%上升至2019年1-6月份的45.27%,而经销店销售收入从2016年的72.49%下降至2019年1-6月的23.65%。

味知香解释称,加盟店和经销店收入结构呈现明显的反向变动趋势,主要原因为该公司对加盟体系进行了着重打造,使得众多原有经销商升级成为加盟店,所以部分经销店收入转化成为加盟店收入。

但味知香的招股书却并没有数据支持上述说法,全文仅提到截至2019年上半年,经销客户仅1581家,并没有每年数量变化的数据,也没有对经销商资质考评的数据记录,更没有提到经销商升级成为加盟店中间是否需要补充服务费等细节。