作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

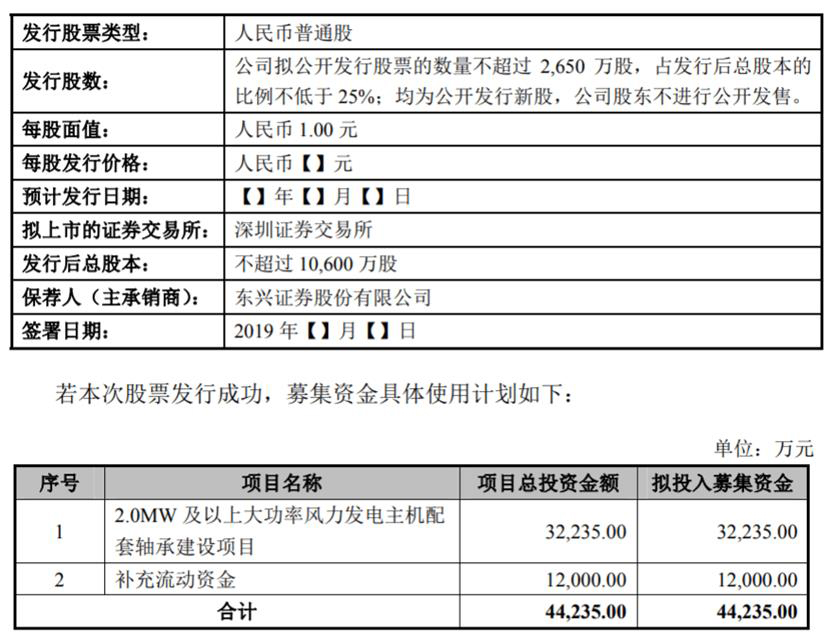

近日,洛阳新强联回转支承股份有限公司(以下简称“新强联”)首发获通过,拟于深交所创业板上市。

新强联拟将3.22亿元募集资金投入其2.0MW及以上大功率风力发电主机配套轴承建设项目,另外1.2亿元补充流动资金。

新强联主要从事大型回转支承和工业锻件的研发、生产和销售,产品主要应用于风力发电机组、盾构机、海工装备和工程机械等领域。

营收依赖性强

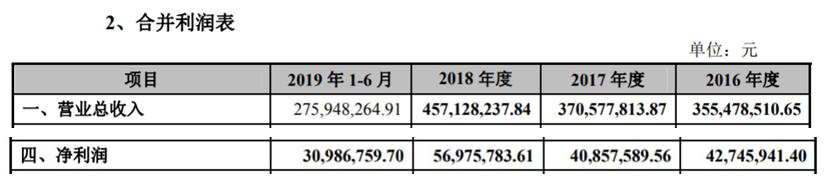

招股书显示,新强联2016年、2017年、2018年及2019年上半年(以下简称“三年一期”),营业收入分别为3.55亿元、3.71亿元、4.57亿元和2.75亿元,算上第一季度气候不适合开工导致销售收入较低的影响,新强联的营收总体呈上升趋势,但背后还存在着一些风险因素。

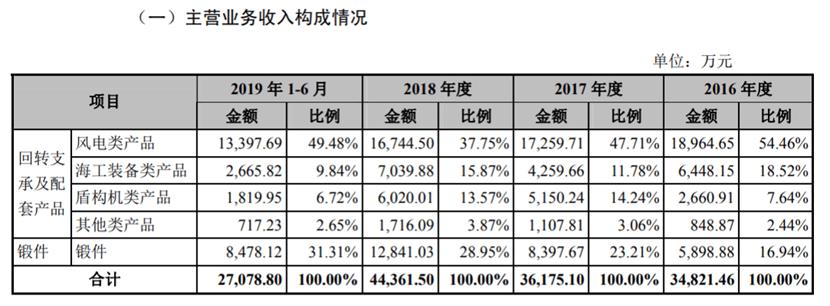

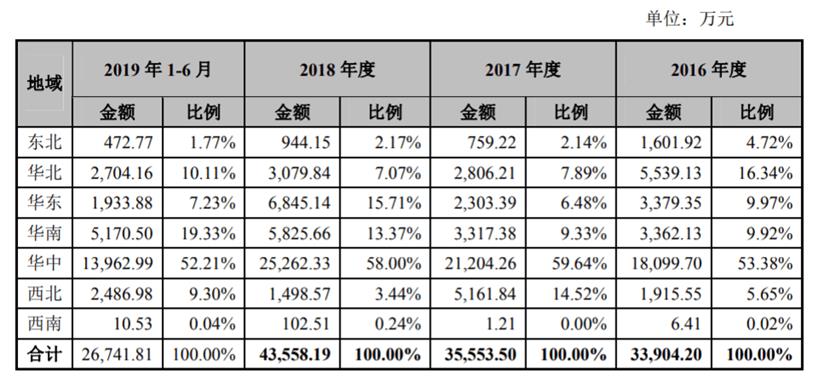

具体来看,新强联的主营业务收入主要来自风电类产品和锻件,三年一期数据统计下来大概每年都占据主营收入的72%,存在产品收入结构不均衡的问题。数据显示,2016年到2018年,占比最大的风电类产品营业收入分别为1.9亿元、1.73亿元和1.67亿元,呈逐年下滑的趋势。

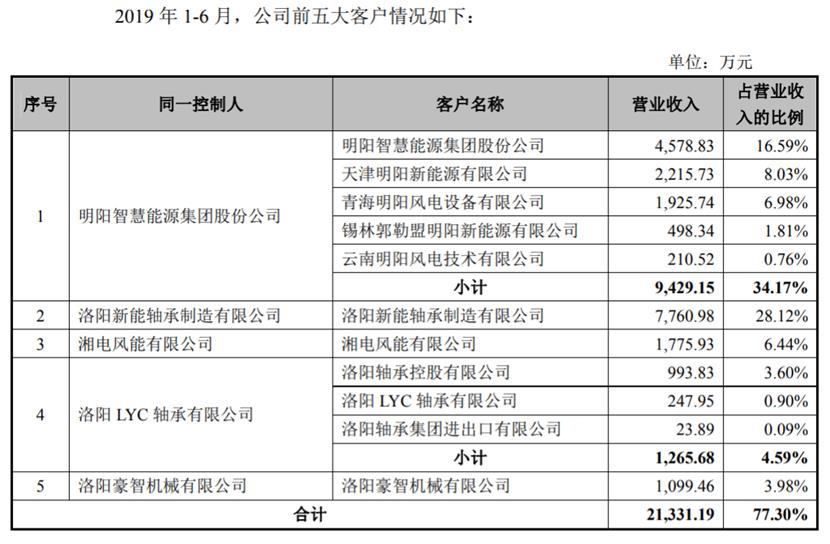

另外,新强联还存在客户集中度较高的风险,三年一期内,新强联对前五大客户的销售收入占营业收入的比例分别为69.11%、75.75%、66.39%和77.30%。

新强联主要的风电类产品对大客户的依赖性更强,三年一期,五大客户销售占比分别为100%、99.55%、98.53%和100%,且华仪风能有限公司、沈阳华创风能有限公司、哈密红星重工有限公司这三家还不是稳定的经常性客户,2016年和2019年1-6月,都出现了仅三家公司就承包了全部销售额的情况。

客户集中度高,一方面对于新强联的大额应收账款提供一定的信用保障,但另一方面,一旦个别客户的经营出现问题或合作关系破裂,将对新强联的整体业绩带来很大的影响。

新强联不仅客户集中度高,销售收入的区域集中度也较高,其内销占比近年来一直在97%以上并持续增长,国内方面又主要依靠华中地区。三年一期内,来自于华中地区的主营业收入比例分别为51.98%、58.62%、56.95%和 51.56%,一旦华中地区市场竞争加剧或投资量大幅下滑,将对新强联经营收入产生不利影响。

毛利率逐年下降

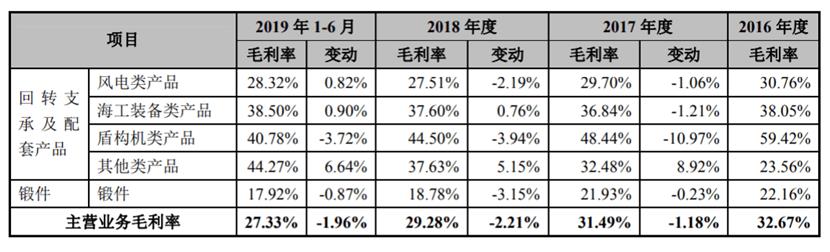

新联强毛利率也表现不佳,三年一期内其主营业务毛利率分别为32.67%、31.49%、29.28%和27.33%,呈现出逐年下降的趋势。

毛利率的下降主要是由于产品原材料成本上升,新强联的原材料主要是钢锭、连铸圆坯和锻件,锻件可由连铸圆坯或钢锭进一步加工而成。三年一期内,连铸圆坯和钢锭的价格波动大,但总体呈上升趋势,抬升了新强联的成本,在主营业务每年增长的情况下,原材料占主营业务成本的比例分别为57.97%、60.93%、65.70%和62.45%,也呈现同步增长。

现金流多次为负

新强联的现金流问题也值得关注,其三年一期经营活动现金流量净额分别为-0.05亿、0.33亿、0.24亿和-0.19亿,多次为负,招股书中也明确表示存在现金流不足的风险。

![]()

不仅是经营活动,新强联筹资活动产生的现金净额也是多次为负,主要是用于偿还债务和支付其他与筹资活动有关的现金,换句话说筹资活动反而导致现金不断流出,这个情况是阶段性的还是长期性的,未来是否会改善,招股书中并未提及。

招股书真实完整性存疑

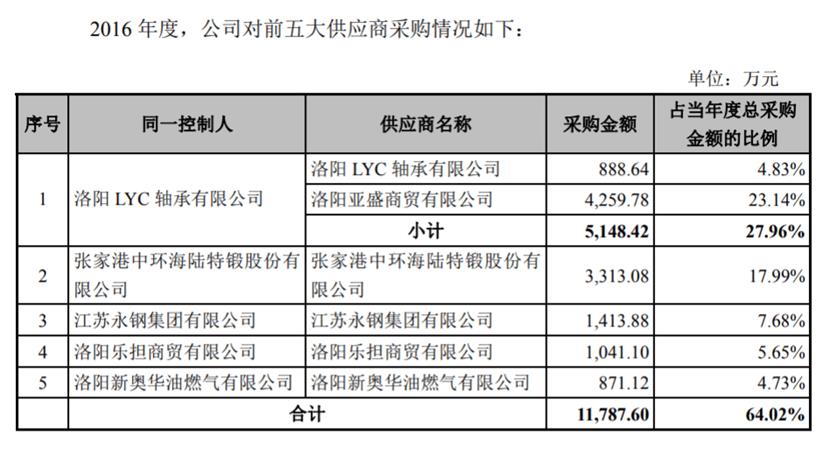

招股说明书披露,2016年,新强联曾向张家港中环海陆特锻股份有限公司(下称中环海陆)支付采购额3318.08万元。

但是,中环海陆2016年的年报却显示,其向洛阳新联强的供货金额仅为2522.76万元,两方数据不一致,新强联的招股书中多了近800万。

数据来源:中环海陆2016年年报

更为奇怪的一点是,根据河南省人民政府官网2019年10月25日消息,新强联曾因违反重污染天气应急管控要求,违规生产,企业相关负责人被公安机关依法行政拘留。

河南省人民政府官网截图

新强联的招股书于2019年11月15日报送,而这件事在新强联的招股书中只字未提,疑似违背招股书的完整性原则。

GPLP犀牛财经已发出求证函,截至发稿,新强联没有回应。