作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

2020年1月23日,海普瑞(002399.SZ)向港交所递交招股书,拟在香港主板IPO。

海普瑞成立于1998年,总部位于深圳,2010年在A股上市,在北美、欧洲等地区拥有20余家子公司,业务集中在以肝素为代表的粘多糖产品的研发、生产和销售,主营产品包括肝素钠原料药、依诺肝素钠原料药及制剂。

2010年5月6日,海普瑞以当时A股史上最高发行价148元/股在深交所挂牌上市,开盘首日涨幅18.36%,次日最高冲至188.88元/股,成为当时中国股市的“股王”。

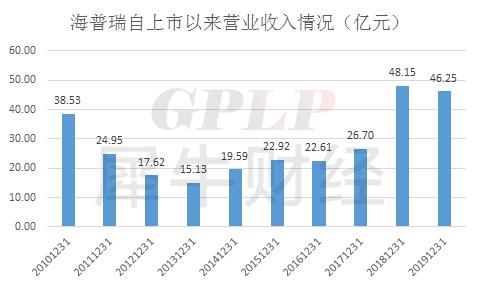

海普瑞自2010年以来,营业收入发展并不稳定,仿佛过山车。海普瑞披露的业绩快报显示,2019年营业收入为46.25亿元,同比下滑3.95%。

疯狂并购负债攀升,累积商誉23.88亿元

为了进一步提振业绩,海普瑞开启上市公司普遍操作手法“买买买”模式。

PGLP犀牛财经发现,2011年至2018年,海普瑞共计收购了(含部分股权)16家公司,交易总额高达68亿元。其中,最关键的收购有3次,分别为2013底年13.69亿元通过子公司美国海普瑞收购美国生物公司SPL全部股权,2015年8月又通过子公司美国海普瑞以12.59亿元收购赛湾生物全部股权,2018年以24亿元收购实控人李锂、李坦夫妇旗下资产多普乐全部股权,这3次收购合计耗资50.28亿元。

海普瑞通过一系列的收购操作到时商誉规模暴增,截至2019 年9月30日,其商誉余额为23.88亿元,主要来自SPL 和赛湾生物,分别是14.56 亿元和 8.61 亿元,而海普瑞对此没有计提减值准备。

疯狂并购后,海普瑞的资产负债率也开始上升。截至2019年9月30日,海普瑞资产负债率为53.00%,比2016年的37.36%上涨15.64个百分点。其中,海普瑞的货币资金为13.43亿元,而短期债务为31.89亿元,长期借款10.89亿元,流动比率为1.01,速动比率仅为0.63,短期偿债能力堪忧。

除了2010年上市融资外,海普瑞还发起了4次债务融资,2016年11月曾发公司债券,募集资金10亿元;2019年,海普瑞发起了3次公司债券融资,分别募集资金为7亿元、4.3亿元以及8.7亿元。换言之,该公司已经在1年内通过发债形式直接融资20亿元。截至 2019 年 9 月 30 日,海普瑞有息负债余额为 65.58 亿元。

靠两只产品”打天下”,海外风险上升

海普瑞招股书显示,主要依赖依诺肝素钠注射液和肝素钠API两类产品的销售。2017年至2019年三季度,依诺肝素钠注射液的销售分别占营业收入的11%、20.5%及23%;肝素钠API的销售分别占营业收入的59.2%、52.6%及46.6%。

而从营收结构来看,海普瑞上述产品业务有90.8%的收入来自于海外市场,并且其产品的销售受政府政策、当地医疗机构的市场接受度、各国医疗保险承受范围等因素的影响。

中美贸易摩擦依然持续,对海普瑞来说,海外市场的风险不容小觑。

海普瑞转战港股,是否能够带来新的发展前景与机遇呢?GPLP犀牛财经将会持续关注。