作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

中国证监会官网显示,青岛森麒麟轮胎股份有限公司(下称“森麒麟”)更新了招股说明书,拟在深交所中小板上市,计划发行不超过6900万普通股。这是森麒麟继2018年IPO失利之后的第二次尝试。

森麒麟成立于2007年,主营业务为生产、销售、研发、翻新子午线轮胎、航空轮胎、橡胶制品及以上产品的售后服务。

经销商频繁更替,是管理严还是货难卖?

中国证监会在反馈意见里,对森麒麟的经销模式进行了询问,要求其对经销模式的必要性等问题做出回答。

经销模式是森麒麟的主要经营方式,以“买断式”模式展开。截至2019年上半年,森麒麟拥有174家海外经销商及89家国内区域经销商。2016-2019年上半年,经销模式实现收入占主营业务收入比例分别为92.25%、93.28%、97.48%及99.87%。

经销模式占到了极高的比例,这对于一家公司来说是很不寻常的。招股书并没有说明这是否是轮胎制造的行业特征,因此证监会要求森麒麟提供更多同行可比公司的相关信息。

除了数量上占比极高,森麒麟的经销商更换也跟频繁。2016-2019年上半年,森麒麟分别新增70家、100家、113家、63家经销商,退出经销商数量分别达到70家、56家、75家、95家。

可以看出,2016年新增与退出的经销商数量持平,2017—2018年新增的经销商数量更多,而2019年前半年,退出的经销商数量是新增的的1.5倍。是什么导致了2019年前半年大批量的经销商退出呢?招股书中并没有说明。

森麒麟称,若经销商连续两个月未达到销售目标的90%且无改善迹象,该公司将终止合作。这或许可以解释森麒麟经销商的高频更替,但同时这种现象对于品牌的长期发展并无裨益。

招股书的数据提供了另一种可能的原因。2016—2019年上半年,森麒麟存货金额分别达到6.7亿元、10.08亿元、10.18亿元、9.05亿元,各期存货跌价准备分别达到574.97万元、6849.73万元、5082.59万元、2107.9万元,自2017年起大幅提升。

存货跌价准备的高涨表明,森麒麟的轮胎可能比较难卖,经销商退出的原因可能是因为“卖不出货”。

境外销售占比过重 国内市场持续下滑

森麒麟是一家颇有国际格局的公司,在泰国开设工厂,销售主要面向海外市场。招股书显示,森麒麟轮胎主要出口欧美,在国内的市场占有率较低。

2016-2019年上半年,森麒麟来自国内的主营业务销售收入占比分别为13.04%、10.27%、5.34%、2.46%,呈现逐年下降的态势,2018年国内的销售收入明显降低。

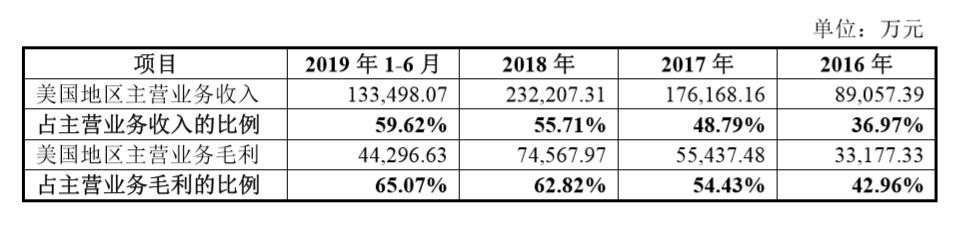

森麒麟对于海外市场特别是美国市场的依赖程度极高。数据显示,2016—2019年上半年,森麒麟主营收入中来自美国的比例分别为36.97%、48.79%、55.71%和59.62%。

极度依赖海外市场的风险在上升。森麒麟也在招股说明书中提到,过度依赖海外市场会面临国际贸易摩擦的风险,并受到国际经济形势的影响。该公司自从2014年起就受到美国商务部的“双反”审查,并面临美方的专利侵权诉讼。

这种情况下,森麒麟表示将加大国内市场的发力,但目前看来,效果并不如人意。

在国内市场销售占比持续下滑的同时,森麒麟在国内市场经销模式下的毛利率水平也出现持续下滑。据招股书,2016—2019年前半年,森麒麟国内经销毛利率分别为48.23%、41.13%、38.66%、36.6%,下滑趋势明显。

森麒麟称,受到国内整体经济环境的影响,整车市场经营情况2018年起就处于低谷,直销模式下各品种轮胎普遍下跌,毛利率较2017年下滑较快。

上述说法可以用同行业可比上市公司的毛利率变动情况来印证。尽管毛利率并没有森麒麟高,但同行业公司的毛利率都在2017年出现了下降或增长滞缓,证明市场环境的恶化确实造成了影响。但随后同行业公司毛利率就进入了反弹,从2017年开始都有提升的迹象,只有森麒麟还在走下坡路。

因为环境变化而导致的业绩下滑不是问题,不能及时调整经营战略,迅速适应新情况而导致长期的下行趋势,才是森麒麟需要解决的问题。