【城宇互联】原创,科技先生推荐

岁至庚子,时值六月。618电商大战已经进入全面爆发阶段,这是疫情之后的第一场电商促销大战,所以其反映出的消费需求、消费风向和对未来经济发展趋势都具有明显的指向作用与社会意义。那么,这届618有何不同?从“J-10%”到苏宁悟空榜,看似价格战的背后实际比拼的是什么?

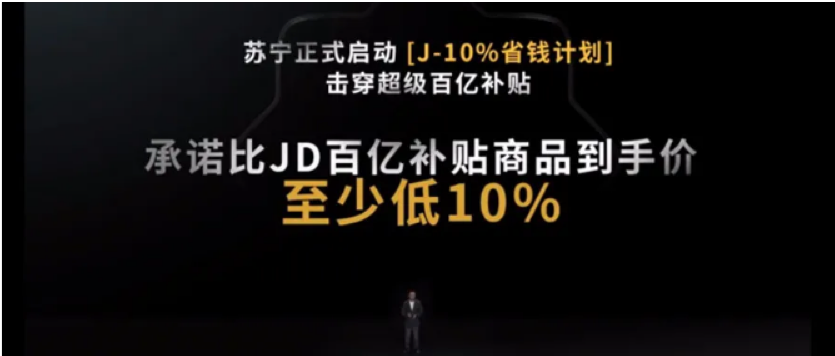

作为电商618大战的主力军,阿里、京东和苏宁各自使出“浑身解数”,这些结合了自家优势,具有自身特点的促销方式在价格层面可谓一个比一个“狠”。其中,阿里宣布放出100亿消费券和补贴,同时邀请数百位明星和老总在淘宝直播,这让看够了薇娅和李佳琦的用户们眼前一亮;京东则相对传统,“你来或不来,百亿补贴”就在那里;而最有针对性或者说最有火药味的就是苏宁了,苏宁易购宣布“J-10%”省钱计划,对标同行百亿补贴价格,承诺参补商品再低10%,品类涵盖了包括家电、手机、电脑和超市等商品。

众所周知,八年前也就是2012年,刘强东在微博喊话苏宁,表示“今后京东所有大家电保证比苏宁连锁店便宜至少10%以上。”时隔八年后的2020年,苏宁搅局618,大有“以彼之道还施彼身”的意思。对于苏宁来说,除了“恩怨情仇”外,是什么底气让苏宁敢于如此正面硬钢京东?“茬价”背后,还有哪些值得称道的零售逻辑?

消费回暖,“J-10%”数据最有发言权

今年618最大的不同在于这是疫情之后的第一场电商大促,消费需求和消费市场可能会因此呈现出不一样的变化态势。随着疫情的消退,“报复性消费”开始出现,国内消费需求也从低谷被重新拉回正规。消费者心理也随之改变,从以往“闭眼抹黑跟风购买”到如今越来越理性,也愈发重视和健康生活相关的需求与商品。

同时,在多年双11、双12、618和818的电商营销攻势和轮番洗礼下,消费者看到电商促销的反应已经从最初的“眼冒金光”变成如今的“提不起兴趣甚至厌倦和抵触”。可见,纷繁凌乱的促销套路、提价打折变相涨价的促销方式、以及数字游戏式的满减优惠着实让消费者“懵圈”。更有网友感慨,“现在不看任何套路,谁家到手价最低,就买谁家!”

正是在这样的消费需求和消费背景下,苏宁易购在618推出的“J-10%”计划就显得弥足珍贵。拒绝套路直接低价,尽管看上去粗暴,但却给消费者带来了实实在在的优惠。从相关数据也能看到,苏宁易购首日“J-10%”补贴商品单品销售平均增长850%,平均补贴幅度在11%-23%之间。

苏宁易购618开门红12小时战报显示:12小时苏宁拼购订单量同比增长268%,苏宁超时订单量同比增长139%,红孩子双线订单量同比增长207%,苏宁零售云销售额环比增长超48倍。可见,对于电商而言,数据最有发言权。消费者的态度和贡献,已经充分说明“J-10%”计划的成功。

双11宝典重出江湖,悟空榜价值再现

不知道大家是否还记得,在【城宇互联】之前的文章中《实时播报不容掺假,苏宁悟空榜竟成双十一宝典》曾经提到,苏宁悟空榜堪称双11期间的宝典,因为通过这个没有任何水分保证真实的榜单,可以即时了解各个品类的销售动态和品牌销量等,具有极强的参考价值。显然,悟空榜并不局限于双11期间,这次618苏宁悟空榜重出江湖,再度发挥“火眼金睛”的威力和真实可靠的价值。

我们以家电品类为例,《2020年中国家电行业一季度报告》显示,2020年第一季度,中国家电市场零售额规模为1172亿元,苏宁占比25.3%,再度领跑全渠道第一。悟空榜显示:6月1日零点至12点,70吋及以上大屏电视销量同比增长360%,PPTV智能电视50VU4 成功跻身同尺寸段销量第一名。而随着天气渐热,风扇销量激增,售额同比增长280%。美的、格力、奥克斯位列苏宁悟空排行榜空调品牌销售额前三。

苏宁悟空榜统计的不只是家电,包括5G手机、汽车、玩具、快消等多个品类都有对应的品牌,从全国到地方、从实时数据到累计数据、从销售额到销量等多个维度进行统计,第一时间展现苏宁618期间的大数据。这个基数庞大、维度多元、实时更新、真实可靠的实用数据化产品,对于品牌商家和消费者而言都有着重要价值和意义。

在后疫情时代,苏宁悟空榜提供的大数据支持颇有参考价值。社会消费反映了社会经济发展的晴雨表,苏宁悟空榜从不同维度全面而详细的展现了目前社会消费的现状。对内可以通过分析大数据把握社会消费概况,对外则可在大数据基础上洞悉未来的消费趋势。上榜品牌与商品,是无数消费者通过购买行为产生,品牌商可以通过悟空榜发现细分领域的潜藏商机;消费者则可以看出618消费风向,参考购买值得信赖的品牌与商品。

互联网的发展,解决了信息不对称的问题,弥合了社会信息留下的鸿沟。然而,虚假消费数据的产生,令本应客观和真实的消费面貌无法出现在消费者和商家眼前。同时,这些“伪数据”不仅扩大了信息鸿沟,还增加了信任成本,与互联网强调的开放和共享精神背道而驰。 所以,苏宁悟空榜的意义更加重要,这就是对于苏宁易购平台、品牌商家和消费者而言,解决信息不对称问题的同时,重构消费信任,重建社会信任体系。

全场景融合+云化能力,苏宁底气硬朗

苏宁悟空榜和“J-10%”的数据已经充分说明,低价不代表降低品质,而是通过能力积累完善自身,从而给到消费者真正的实惠。对于新零售行业来说,随着互联网与科技手段的不断深入,零售场景、供应链效率和服务能力都会随之提升,各个零售环节的交易成本因此得以降低,先进的商业模式成型,消费者才有机会享受到真正低价和性价比更优的商品。

苏宁敢于“无边界茬价”京东,这种底气恰恰来自于苏宁易购集团副总裁顾伟提出的“云化”能力,即“云化”的场景、供应链和服务能力,以及全场景融合与供应链优势。

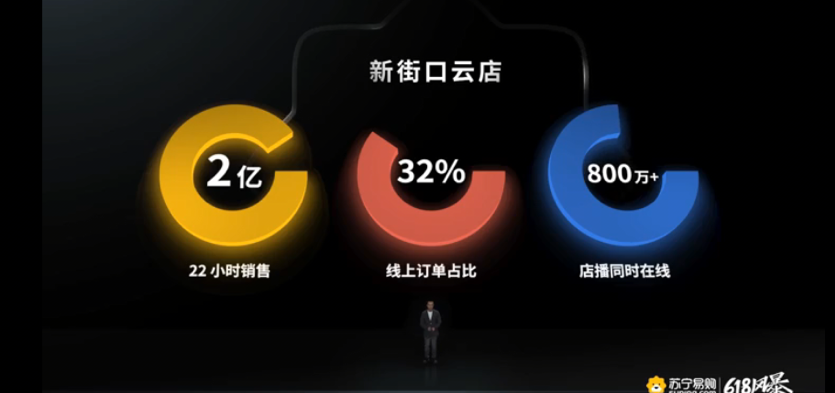

比如,家乐福的到家业务同比增长412%,线上开放平台一季度订单量增长49%;面向四六级市场的苏宁零售云,4月新开门店突破410家,5月GMV增长156%,门店规模突破6000家,就在此次618的12小时战报中,零售云的销售环比增长超48倍,成为攻占下沉市场的重要利器;值得一提的是,苏宁南京新街口云店于4月30日盛大开业,22小时销售破2亿,其中32%来自线上订单。

苏宁的全场景融合注重的是线上线下齐头并进,双线业态就此全面打通,从而最大程度的提升线下到店与线上到家的综合体验。可以说,线上电商正在加快向线下发展,而线下门店则在加速线上的数字化转型。

事实上,全渠道供应链优化能力也是零售企业降本增效的关键。苏宁通过供应链的云化,使之成为全场景融合不可或缺的重要推手。将供应链云化,对于供应商而言,苏宁可以针对用户消费数据进一步深度定制,比如联合家电品牌开展C2B、C2M定制模式,把本来不确定的销售情况用“云化”大数据变成确定性的批量采购,这样的好处是与苏宁合作的品牌爆款具有绝对性价格优势,同时解决了资源和价格的协调问题,消费者最终获益。

在消费者一端,苏宁通过设置前置仓和中心仓两大体系,来提升消费体验。前置仓距离消费者更近,可以用于储存高频与畅销商品;中心仓则适合存储海量和长尾商品。即使面临618下单或购买高峰,这样的配置也能大大提高送货速度,从而全面提升用户消费体验。

价格战背后,实际是能力价值战

如果说这个618还有变数的话,那么可能就是直播的强势入场。可以看到目前直播带货已经成为行业先锋,甚至有些成为主流标配的意思。天猫淘宝的李佳琦和薇娅早已名震江湖;国美联合央视直播多次取得成效;京东联合快手在包括房产等多领域发力。苏宁易购韬光养晦,对于直播的运用和创新有自己更为独特的理解与打开方式。

苏宁的做法是将直播和云店结合,以云店为基础,用“店播”的形式切入。618期间10万支网红商品和500个大牌总裁已经做好准备,20亿云店红包势必促成苏宁易购双线渠道融合爆发的盛宴。光有精彩的直播还需要线下及时跟上,这时苏宁小店、家乐福一众在消费者身边的社区基建发挥作用,覆盖52个城市的业务,可以做到3公里范围内最快25分钟送达,3-10公里实现一日三送。

以往的直播大多数局限在一个手机大小的屏幕范围内,“一张桌子两个人”这种相声一样的直播正在苏宁的实践下发生变化。对于具有品类全、场景多和体验强的苏宁易购来说,多元化、专业化方向的门店直播也许更能发挥优势。正如顾伟所说,“如果用户通过手机,能在同一时间段里,看到听到不同产品的外观和功能介绍,达到和逛店一样的效果,那么购买将更加理性和便捷。”

显然,苏宁易购的直播增加了丰富的场景展示,调动起用户感官,同时又能节省运营成本,让利更多补贴,这是苏宁易购带来的全新人货场共融。相信看到这里,大家已经发现,苏宁“茬价”京东发起价格战其实只是表象,我们说要透过现象看本质,价格战背后的实质其实就是零售能力的价值战。

之所以苏宁敢于发起价格战,底气皆来自于数字化工具和信息化系统,场景、供应链和服务三大零售核心的升级云化。无论是“J-10%”计划的魄力还是真实可靠的苏宁悟空榜,都是苏宁易购在新零售层面软硬实力的最佳展现。相信随着618持续进行,苏宁易购将给消费者带来更多优惠与更大的惊喜。