作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

6月10日,又一家覆铜板企业南亚新材料科技股份有限公司(下称“南亚新材”)要上会冲刺科创板。

南亚新材本次拟发行股票数量为不超过5,860.00万股,占发行后总股本的比例不低于 25%,拟募集资金投资额9.2亿元,主要投向“年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目”及“研发中心改造升级项目”。

南亚新材主要从事电子电路基材的设计、研发、生产及销售,主要产品为覆铜板和粘结片。

研发能力低于同行

科创板自从2019年开市以来,一直受到大家的关注。科创板对企业的研发创新能力有很高的要求。

覆铜板是电子信息产业不可或缺的重要材料。随着电子信息产业的快速发展,其对覆铜板产品的技术和性能提出了更高的要求。为满足市场需求,覆铜板企业必须加大产品研发力度,提升工艺技术水平,实现产品优化升级。

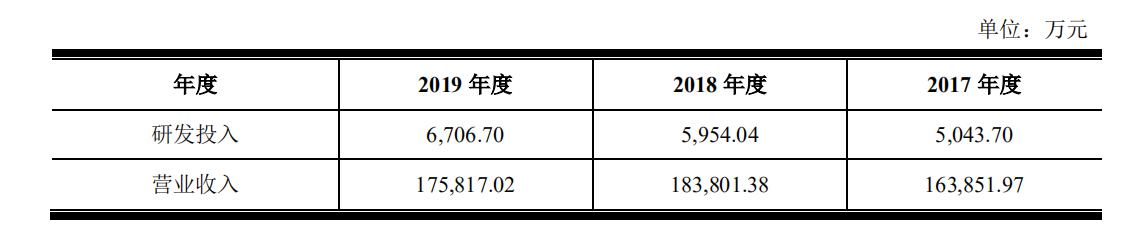

然而,南亚新材的招股书显示,2017-2019年,研发投入占当期营业收入比例平均为3.37%,连4%都不到。仅较高新技术企业“不低于3%”的资格认定要求高出些许,同时也低于同行业可比上市公司水平。这不免会让人怀疑它的研发能力。

招股书显示,2017-2019年,南亚新材的营业收入分别为16.39亿元、18.38亿元、17.58亿元,同期对应的研发投入分别为0.50亿元、0.60亿元、0.67亿元,研发投入占同期营业收入比例分别为3.08%、3.24%、3.81%。

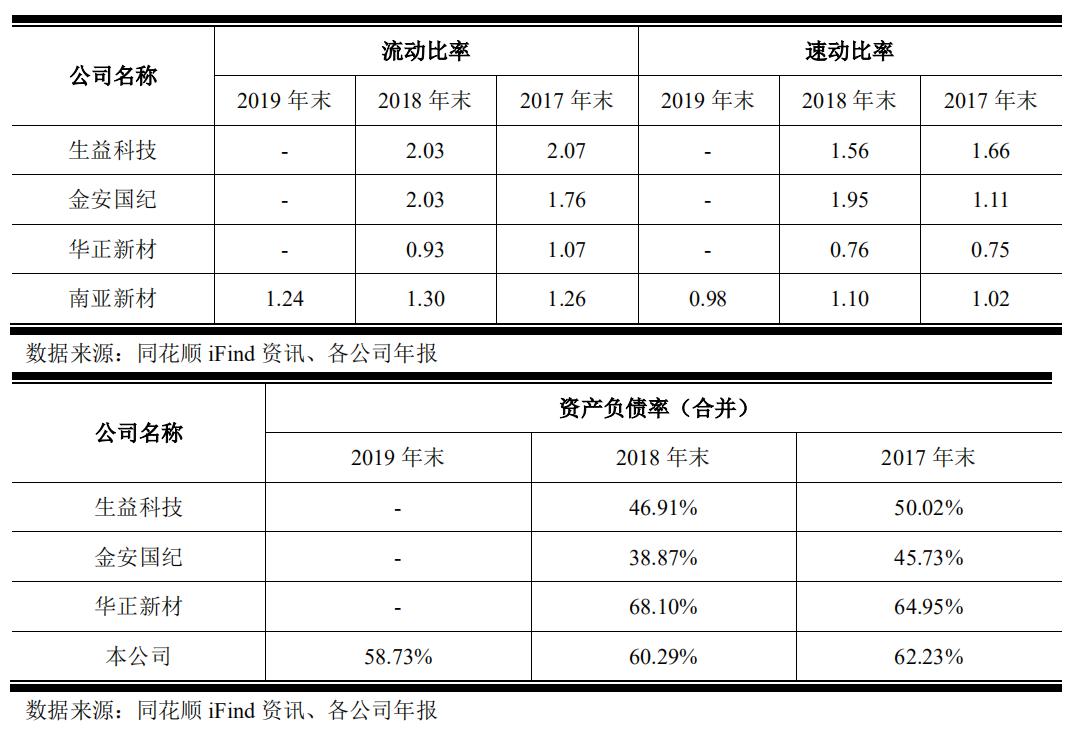

偿债能力弱于同行

招股书显示,2017-2019年,公司资产负债率分别为62.23%、60.29%和58.73%,流动比率分别为1.26、1.30和1.24,速动比率分别为1.02、1.10和0.98,偿债能力相对于同行业可比上市公司较弱。

对此,南亚新材表示,若公司未来经营活动现金流量不充足,或对外筹资能力受限,可能对公司的偿债能力产生不利影响,公司面临一定的财务风险

南亚新材对此解释称,主要原因为与同行业上市公司比较,公司作为非上市公司,筹集资金途径较为单一,主要采用银行贷款及商业信用等融资方式,导致资产负债率较高。

南亚新材究竟能否成功登陆科创板,GPLP犀牛财经将持续关注。