作者:蔚芮

来源:GPLP犀牛财经(ID:gplpcn)

达达集团是在瑞幸咖啡事件之后首家上市的中概股。

2020年6月5日,达达集团(DADA.NASDAQ)在纳斯达克市场挂牌交易。首日收盘价报收15.99美元/股,下跌0.06%,跌破发行价16.00美元/股。

顶着中概股被质疑的风头上市,达达是充满了自信上市,准备为中概股乃至中国争光吗?它又能做到吗?

瑞幸咖啡所引发的中概股风云

由瑞幸咖啡引发的中概股风云还在发酵。

在美国,一份名为《保护美国投资者免受中国公司重大风险影响的备忘录》的备忘录广为流传,据备忘录内容显示,要求60日内对中概股采取措施提供建议,以保护美国投资者免受中国公司重大风险影响。

与此同时,2020年6月6日,据财新报道,瑞幸董事长陆正耀参与造假证据浮出记者,中央已掌握了瑞幸董事长陆正耀对于公司财务造假的指令性的电子邮件,陆正耀将被公诉,极有可能面临刑事追责。

数名接近瑞幸自查调查组人士则向财新透露,国家市场监管总局和财政部先后对瑞幸进行了调查,已经掌握作假的诸多证据,税收方面瑞幸为虚增交易交了税,陆正耀等高管作假行为适用《新证券法》和《会计法》相关法条。

上市公司作假之所以遭受到如此严厉的惩罚,则是因为上市则意味着成人礼,要负担起对公众投资者的责任。

然而,显然,很多上市公司创始人及高管并没有意识到这个问题。

此外,对于中概股来讲,他们还不是简单的赴美上市,更多的则是代表了中国企业,是对国家整体形象的代言,因此,如果中概股被这些公司所影响,中概股声誉受损,那么受到影响的则不仅仅是这一家公司,而是所有中概股。

因此,达达选择在此时赴美上市意义重大。

只是,或许达达并不明白,也或许没有准备好来迎接这一场帮助中概股扭转声誉的硬仗。

为什么?

达达集团不一定是被华尔街所看好的绩优股。

上市首日,资本市场选择用脚投票——2020年6月5日,达达上市首日收盘价报收15.99美元/股,下跌0.06%,跌破发行价16.00美元/股。

此外,达达所在的行业及达达所处的位置也都显示,这一家公司的未来发展令人捏了一把汗。

达达是不是一个好的投资标的

众所周知,即时配送所在的快递市场一向是电商的兵家必争之地,近年来,争夺最后一公里的战争从未停歇。

因此,从2013年发展至今,这个市场从来没有实现盈利过,而且,不仅不能盈利,这还是一个超级烧钱的生意,犹如视频行业,最终在烧钱大战当中,许许多多没有资本及靠山的企业倒了下去,最终只剩下了BAT的“后花园”。

当然,达达集团也同样有靠山,那就是京东与沃尔玛,当然,相比京东物流来讲,达达集团只能说是外面的“干儿子”。

2013-2018年,是外卖市场风口的爆发期。公开资料显示,2013-2018年间,外卖市场从34.3亿元扩张到了4530亿元。

就在这段时间当中,达达集团成立并且顺势发展起来。

2014年,蒯佳祺成立了达达集团决定试水即时配送。由于赶上了风口,达达集团的业务量大增。

2016年,达达每天有130万名配送小哥穿梭在城市的街头巷尾,为美团、饿了么、百度外卖等日均配送超过上百万份订单,被市场称做“即时配送中的滴滴”。

后来,伴随着O2O热潮的结束,外卖市场也在一番激烈的征战之后开始尘埃落定,整个市场开始从扩张型业务转向战略型业务发展,因此,各家巨头对于未来要不要将即时配送权柄交到第三方公司手中,各有考量。

这自然影响了达达的生意,一时,达达集团开始由此前的蒸蒸日上进而转型为挣扎发展,日子颇为难过。

2015年4月,美团选择自己干,上线了美团专送;

2015年5月,京东到家上线了众包物流业务;

2015年6月,饿了么推出了自己的蜂鸟配送;

2015年7月,百度外卖上线了“百度骑士”。

无奈之下,作为达达集团的掌门人,蒯佳祺带着达达集团投入了东哥京东的怀抱,开始成为京东的“干儿子”之一——2016年,达达集团与京东到家合并成立了新达达。2016年后,东哥逐步将京东到家从报表中剥离出去。同年6月,达达集团与沃尔玛集团达成商业合作协议,并接受了沃尔玛5000美元的战略投资。

2018年,京东集团进一步投资1.8亿美元购买达达集团的优先股,沃尔玛集团则又追加投资3.2亿美元。

招股书显示,京东和沃尔玛将作为基石投资者分别以IPO价格认购达达价值6000万美元和3000万美元的ADS。IPO后京东和沃尔玛将分别持有达达集团45.3%和9.5%的股份。

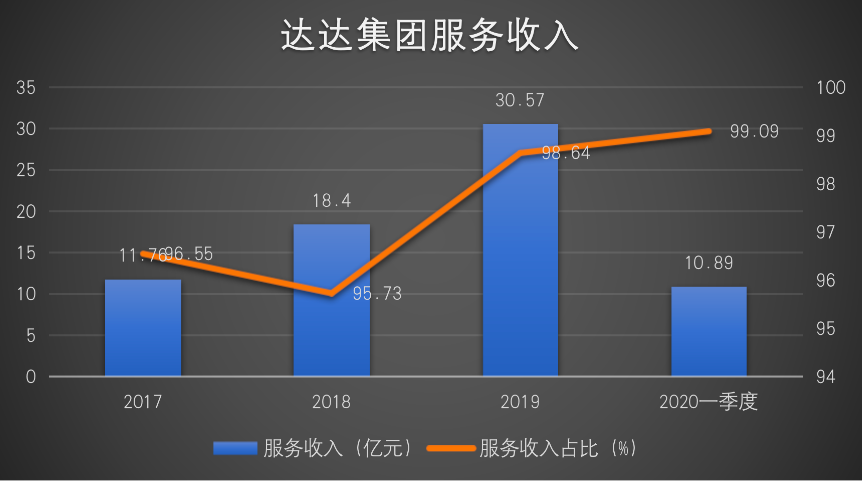

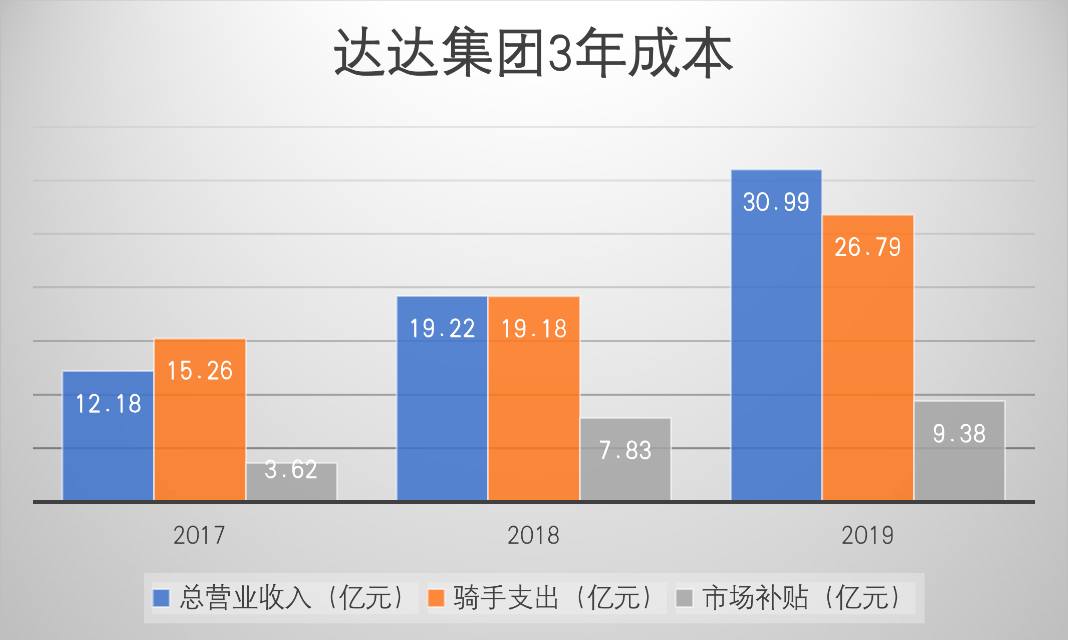

在京东及沃尔玛轮番输血之下,达达集团也开始扶摇直上,其业务飞速增长,据其招股书显示,2017-2020年第一季度,达达集团的营业收入分别为12.18亿元、19.22亿元、 30.99亿元,10.99亿元。2018年同比增长57.8%,2019年同比增长61.3%。

可以说,就达达集团的现状来讲,京东是“爸”,沃尔玛是“妈”,只是相对于京东物流这个名正言顺的亲儿子来讲,达达有点是干儿子,当然,无论哪个说法,无疑,京东及沃尔玛无论是大股东还是大客户,也都让达达集团享受到了好处:

招股书显示,达达集团的营业收入主要来自两个部分,一是服务收入,二是商品销售收入(商品销售指的是向骑手出售配送设备),这个比例只有5%。

也就是说,达达集团长期占营收比在95%以上的服务收入,基本上都来自于京东和沃尔玛。

数据来源:达达集团招股说明书(首席创业官制图)

据招股书显示,2017-2020年一季度,达达集团来自京东的收入占总收入的比分别为56.71%、49.13%、50.52%、37.80%;2018-2020年一季度来自沃尔玛的收入占总收入的比分别为4.61%、13.02%、14.90%。

总体来看,2017-2019年三年时间,来自关联方的收入占营收比分别为56.73%、53.72%、63.40%。

由招股书可见,达达集团接近40%-50%的收入高度依赖京东,作为京东的影子出现的烙印非常明显,一方面,京东电商受到任何波动都将直接影响到达达;另外一方面,一旦京东电商有一天需要面临京东物流与达达之间二选一的时候,京东物流作为亲儿子自然更有优势,而达达则并不乐观。

而在电商市场,不仅阿里巴巴、苏宁、京东、拼多多“四国杀”异常凶猛,而且苏宁直接对标京东,搅局由京东发起的618电商节,在这种局面下,达达与京东可以说是一荣俱荣,一损俱损。

达达自身能力不强,且对巨头的依赖性依旧在不断加强,因此,就首席创业官咨询多位投资人显示,达达集团或许只能达到一个及格线,当天上市首日破发并不意外。

着急上市融资的达达

达达此次上市融资的意义重大。

为啥?

如果达达再不上市公司,达达有可能面临资金链紧张的威胁,达达创立至今,其资金一直靠外部融资而来。

达达集团招股书显示,2019年达达集团一年现金流净流出15.88亿元。账面上的总现金额为21.12亿元。2020年,如果达达集团不上市或者没有新的外部资金进来,达达集团不一定能够熬过2020年这一波资本寒冬。

IPO上市,对于达达集团来说,不想上也必须硬着头皮上——已经烧了投资人这么多钱,达达始终要对投资人一个交代。

公开资料显示,作为即时快递行业的一员,达达在过去已经烧了大概50亿人民币,至今没有盈利,因此,达达集团的经营性现金流净额常年处于负的状态。

来源:投中网CVS

公开资料显示,达达集团在IPO上市前先后经过八轮融资。累计融资金额超过10亿美元,然而,如今的达达集团依旧不断亏损当中,不能停止——据达达集团招股书,2017-2020年一季度,达达集团的净亏损分别为14.49亿元、18.78亿元、16.69亿元、2.79亿元。累计亏损金额达到52.75亿元。

其中,骑手支出是一笔重要费用,而且不能够减免或者停止,这个投入还要持续。

达达招股书显示,2017-2019年,达达集团在养骑手上的支出分别为15.26亿元、19.88亿元、26.79亿元;占当期的营收比分别为125.29%、99.79%、86.45%。并且,招股书中说明,支付给骑手的薪酬和激励措施是运营和支持成本中最大的组成部分。而且随着业务的继续扩展,这部分成本将持续增加。

此外,为了活下来获得市场,达达一直大量补贴市场。

招股书显示,2018-2019年,达达集团的活跃用户从470万增长至2440万。而这背后,达达集团花费了大量的金钱。2017-2019年,达达集团向京东到家投入的市场补贴激励费用分别为3.62亿元、7.83亿元、9.38亿元。3年时间累计投入费用达到20.83亿元。

数据来源:达达招股书(首席创业官制图)

此外,达达集团的快送业务下单的用户,达达还要给优惠和折扣,还吸引用户。2017-2019年在达达快送业务上的补贴分为为0.83亿元、0.91亿元、0.88亿元。

由此,达达集团陷入了一个烧钱的困境当中——达达集团的订单量增加,骑手的支出成本就增加;快送业务用户增加,优惠折扣的补贴就增加;京东到家的用户增加,补贴费用就增加。

与此同时,在行业当中,同行美团逐步通过运营效率开始盈利、阿里巴巴咄咄逼人进攻外卖市场的市场格局下,达达集团一旦停下来,市场就拱手让给其他人,前功尽弃,然而若要继续烧钱,那么其融资也是一个问题——阿里巴巴不可能,美团在前,腾讯也希望渺茫,达达集团作为京东的干儿子其地位实在尴尬。

基于这种局面,上市的达达被资本市场不看好也是清理之中的事情。

艾瑞报告发布的《2019年中国即时物流行业研究报告》显示,即时物流行业2019年订单量将达到185亿单,规模突破1312亿元,2020年将达到1700亿元。

市场扩大持续发展看似是达达的利好,只是达达能否保证切到行业蛋糕也更加重要。

现实情况对达达来讲并不乐观。

公开资料显示,千亿市场的诱惑之下,即时配送领域竞争必然更加激烈,可以说是红海一片——除了美团、饿了么两大外卖巨头兵强马壮之外,还有闪送、UU跑腿、以及传统快递出身的四通一达、顺丰等都在下海搞“同城快送”。此外还包括零售业务起家的盒马鲜生以及跑约车业务的滴滴要推出了跑腿业务。

各路神仙可以是各怀绝技,虎视眈眈瞄向了这个市场。

然而,这个市场的蛋糕在下半场的激烈竞争当中渴望是“好看但并不好吃”。

首先,在中国的即时配送市场,外卖仍然是占绝对比例的订单来源。

比如,依托于美团外卖和饿了么,美团配送和阿里旗下的蜂鸟配送日均可以实现2180万与1200万的订单量。

在外卖市场,美团是老大。但是,王兴如今对于同城配送同样很感兴趣。

2019年,美团正式推出新品牌“美团配送”,同时宣布开放配送平台,对便利店、传统商超、近场零售、写字楼等不同场景进行连接。

是不是有点眼熟?

的确,这个业务与曾经的达达集团如出一辙,因为美团配送也想发展第三方配送业务,当然,如今也在高速扩张当中,有那么一点点蚕食了达达的市场份额——据美团2020年一季度财报中显示,美团的新业务增长4.85%至41.68亿元,这其中就包含闪购等新零售到家业务。显然,非外卖业务的即时配送已成为美团新的增长点。

此外,另一外卖巨头饿了么在2019年6月宣布蜂鸟物流独立,并在当天宣布蜂鸟即配将在未来3年里建设2万个全数字化即配站,把服务拓展到更多行业和区域。

据《2019年第1季度我国即时配送商场研讨陈说》显示,蜂鸟配送、达达集团、美团配送的市场份额占比分别为28.4%、25.6%和24.8%。三者的差距极其之小。

因此,对于达达集团来说依靠京东“爸爸”和沃尔玛“妈妈”的流量而活的达达来讲,面对这两个迎头而上的劲敌,该如何应对呢?

如果过于依赖京东,也意味着达达发展空间容易撞上天花板。

如果不依赖京东,开拓京东以外的获客渠道、在零售业务上,这是一个解决办法,但是,达达没有美团和蜂鸟有钱,能不能依靠上市融资来的钱撑到那一天这是一个问题。

此外,这个市场还有顺丰及众多老牌的快递巨头,厮杀起来,也同样让达达头疼。

因此,如果有一天,一旦达达烧不了那么多钱,然而又要保持增长,达达是否会走瑞幸咖啡的老路呢?

但愿中概股再没有瑞幸咖啡。

参考资料:

《达达赴美上市,大股东京东贡献一半收入,盈利之路还有多远》中国企业家杂志 2020年6月