作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

5月31日,大唐地产第三次在港交所递交招股书。

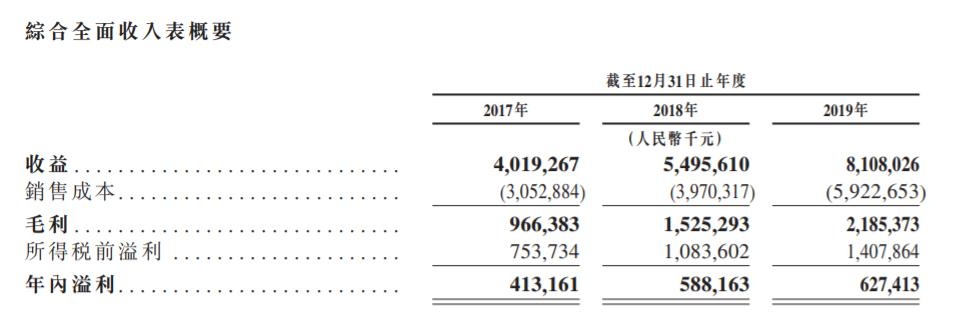

招股书显示,2017-2019年,大唐地产收益为40.19亿元、54.96亿元和81.08亿元,2018-2019年增幅分别为36.75%、47.53%,毛利为9.66亿元、15.25亿元和21.85亿元,2018-2019年增幅分别为57.89%和43.28%,年内溢利为4.13亿元、5.88亿元和6.27亿元,2018-2019年增幅分别为42.37%和6.63%,增速放缓明显。

2017年,大唐地产的净负债比率一度达到了1087.9%,2018年及2019年,大唐地产净负债比率收缩,分别为408.8%及119.2%。但依然高于行业平均值,且大唐地产负债财务杠杆降低主要是由于作为分母的权益总额增加而非债务净额减少。

实际上,大唐地产自身短债压力不小。2019年,其年末现金及现金等价物为22.14亿元,而同期,大唐地产有23.01亿元的借款将于1年内到期,28.21亿元的借款将于1-2年内到期。账面现金难以覆盖短期借款债务。

虽然短债压顶,大唐地产却未停下扩张的步伐。

自2020年2月29日至2020年5月24日,大唐地产通过公开招标、拍卖或挂牌出让流程获得2幅地块,分别位于广西壮族自治区柳州市及江苏省海门市,总地盘面积约为8.11万平方米,总代价约为4.33亿元。

同期,大唐地产通过收购其他公司的权益获得5幅地块,分别位于浙江省台州市、福建省漳州市及福清市、以及广西壮族自治区贵港市,总地盘面积为30.77万平方米,总代价为34.44亿元。

值得注意的是,在业务上,大唐地产有着较高的地域集中风险,其大部分收益依赖海西经济区、北部湾经济区及周边城市及京津冀经济区,尤其是漳州、南宁及天津的业务。

2019年,大唐地产销售于海西经济区的物业产生的收益为32.64亿元,占全年销售物业所得总收益的42.0%,相较2018年上升了24.1个百分点,而销售于北部湾经济区及周边城市的物业产生的收益从2018年的22.04亿元减少到2019年的16.49亿元,占全年销售物业所得总收益的比例从2018年的42.1%下降到21.2%。

另外,受占比最大的销售物业业务毛利率下降0.9个百分点的影响,大唐地产2019年整体毛利率下降0.8个百分点,为27%。