作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

6月9日,国盛智科发布了《首次公开发行股票并在科创板上市招股意向书》,宣布将在科创板上市。共发行股票3300万股,发行价为17.37元/股,市盈率为29.77倍。

国盛智科成立于1999年,总部位于江苏省南通市,是一家规模较大的金属切削类中高档数控机床以及智能自动化生产线提供商,主要根据下游精密模具、工程机械、汽车、工业阀门、石油化工、新能源等终端领域客户的应用需求提供智能制造一体化解决方案,业务流程覆盖技术研发、方案设计、关键部件研制、软件二次开发与优化、系统集成、安装调试、售后技术支持等环节。

虽然成功闯关科创板,但据公司披露的招股书显示,国盛智科2018年被否的老问题仍存。

老问题毛利过高仍未解决

上市委会议提出问询的主要问题集中在毛利率上,这是国盛智科的顽疾。

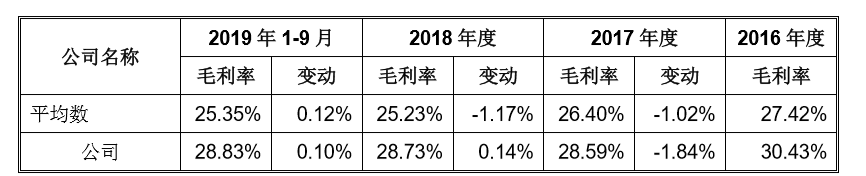

2016-2019年前三季度,国盛智科的机床销售单价、产品单位折旧成本和销售费用率远低于同行业可比上市公司,但毛利率却显著高于同行业可比上市公司的平均水平。

最新发布的招股书显示,2016年—2019年9月末,国盛智科数控机床毛利率分别为30.43%、28.59%、28.73%、28.83%,同行业可比公司同类产品的毛利率平均数分别为27.81%、26.35%、24.86%、20.94%,其中海天精工毛利率分别为25.47%、24.79%、23.51%、21.21%,相比国盛智科的毛利率要低不少。而2019年海天精工的营业收入达到11.65亿,远超国盛智科。

由于钢材等大宗商品在2015年持续涨价,主包含日发精机、沈阳机床等企业在内同行业毛利率水平也呈现出下滑趋势,显得国盛智科的毛利增长十分反常。

国盛智科的毛利究竟为何会高出同行这么多?

信息披露频出错

因为国盛智科多次冲刺IPO,因此截至目前,国盛智科一共披露了5版招股书,但是其中2016年的净利润数据被改动2次,因此2016年净利数据有3个不同版本。

在最早的2017年4月6日报送的招股书中显示,国盛智科2016年净利润为6740.37万元。而2017年9月27日报送的招股书显示,国盛智科2016年净利润为6643.00万元,较前版少97.37万元。之后报送的三版招股书,包括本次科创板上市的招股书,均显示国盛智科2016年净利润为5733.66万元,较2017年9月的版本再少909.34万元。

而招股书中并未提到2016年净利润反复修改的原因。

作为一家拟上市公司,经审核后发布的财务数据居然还能有如此频繁变动,不禁让市场警惕国盛智科可能存在的财务问题,并对公司财务专业性水准以及真实性与可靠性产生怀疑。

不差钱 仍要补充流动性

2017年首次尝试IPO,国盛智科拟募集资金为4亿元,募投项目为4个:“数控机床生产线扩产项目”、“年产12000吨精密机床铸件改扩建项目”、“营销服务中心建设项目”、“技术研发中心项目”。

2018年第二次IPO,国盛智科拟募集资金为6.05亿元,募投项目为2个:“中高档数控机床生产项目”、“数控机床技术研发中心项目”。

本次IPO,国盛智科拟募集资金为7.6亿元,募投项目为3个:“中高档数控机床生产项目”、“数控机床研发中心项目”、“补充流动资金”。

多轮IPO以来,国盛智科拟募集资金从4亿元增长到了 7.6亿元,而最新的募资需求中还新增了1.55亿元用于“补充流动资金”。

然而,国盛智科并不差钱。截至2019年12月31日,国盛智科账上的货币资金为10,011.66万元;且2017年至2019年,国盛智科的现金流状况良好,经营活动产生的现金流量净额分别为4,166.85万元、6,343.21万元、10,331.58万元。