作者:芋圆

来源:GPLP犀牛财经(ID:gplpcn)

“吃货们”又撑起了一家零食上市公司。

7月31日,甘源食品(002991.SZ)正式在深交所上市,首次公开发行2330.40万股股票,发行价为38.76元/股,开盘价为46.51元/股。截至7月31日收盘,甘源食品股价报55.81元/股,涨幅43.99%,市值为52.02亿元。

这个凭借着瓜子仁、蚕豆的零食公司是如何一步步壮大的呢?

瓜子、蚕豆中的财富机遇

甘源食品的故事说来话长。早在1997年,在广东东莞七宝一丁食品公司从事销售的严斌生发现,休闲食品的市场非常广阔,于是,他就一直等待这方面的机会来临。2000年,广州番禺有一家小食品厂准备出售,于是,他东拼西凑了50万元接手了该食品厂开始创业。

在广州番禺取得第一桶金之后,2006年,严斌生在湘赣交界的萍乡市湘东区腊市镇又创立了甘源食品厂。2015年,甘源食品引进了红杉资本,与国信证券签订了IPO辅导协议。

彼时,甘源食品赶上了休闲食品行业的高速增长。据 Frost & Sullivan 统计,2012至2018年我国休闲食品行业市场复合年均增长率为 12.26%,2018年市场规模已达10297亿元。中国食品工业协会预计到2020年休闲食品行业市场规模将接近2万亿元。

经过几年的高速发展,市场规模是起来了,休闲食品行业也开始了稳定增长。据光大证券研报,目前中国休闲食品行业已经跨过高增长阶段,增长率保持在7%左右,行业整体呈现品类众多、市场集中度偏低的特点。

产品单一、包装老气怎么破?

然而此时的甘源食品却陷入了产品单一、略显“老气”的尴尬现实,激烈的市场竞争中能否持续胜出呢?

公开资料显示,作为一家休闲零食企业,甘源食品以炒货、坚果果仁和谷物酥类产品为主导,如蟹黄瓜子仁、原味青豌豆、蟹黄蚕豆,其余系列产品知名度较低。

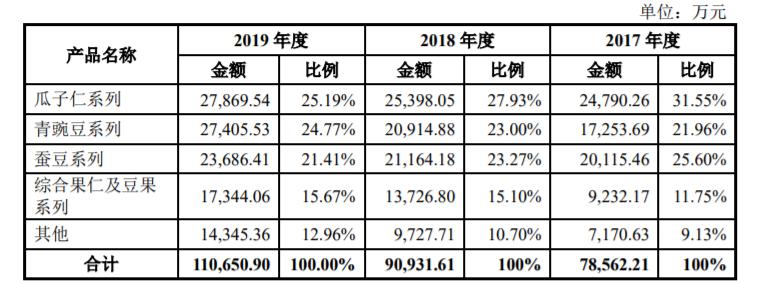

资料来源:招股说明书

甘源食品产品结构较为集中、单一。招股书显示,甘源食品瓜子仁系列2019年的营业收入为2.79亿元,其蚕豆系列和青豌豆系列营收分别为2.74亿元、2.37亿元,三项产品合计占2019年营收的71.36%。

资料来源:招股说明书

据开源证券数据,截至2019年底,良品铺子的产品组合已经超过了1000种,来伊份的 SKU超过800个,三只松鼠的产品组合也超过了500款。从SKU角度,甘源食品远远落后于已上市的同行。

此外,抛开SKU等产品本身,甘源食品与良品铺子、三只松鼠等年轻化的包装及营销方式相比也是略显“老气”。据光大证券研究,2018年休闲食品消费者年龄结构中,18-28岁占比24.5%,28-38岁占比48.9%,38-48岁占比17.2%,48岁以上仅占比8%,可见休闲零食正在呈现年轻化的趋势,年轻人将为零食消费主力。

略显“老气”的甘源食品又将如何获得年轻人的青睐是一个问题。

在市场进一步年轻化的同时,度过了高速发展期的休闲零食行业也开始了下半场竞争。经过多年的发展,中国各大休闲零食品牌早已经纷纷上市,其中,洽洽股份、好想你早在2011年上市,来伊份、元祖股份、桂发祥和周黑鸭于2016年上市,同年上市公司好想你收购百草味,2017年盐津铺子、绝味食品相继上市,2019年三只松鼠和有友食品上市。

相比这些早已上市的巨头,甘源食品的竞争优势在哪里呢?据开源证券数据,在坚果炒货行业排名前五名的分别为洽洽、三只松鼠、百草味、良品铺子和来伊份,甘源食品榜上无名,然而,炒货则又是甘源食品的主营业务。

过度依赖经销商,电商销售渠道“瘸腿”

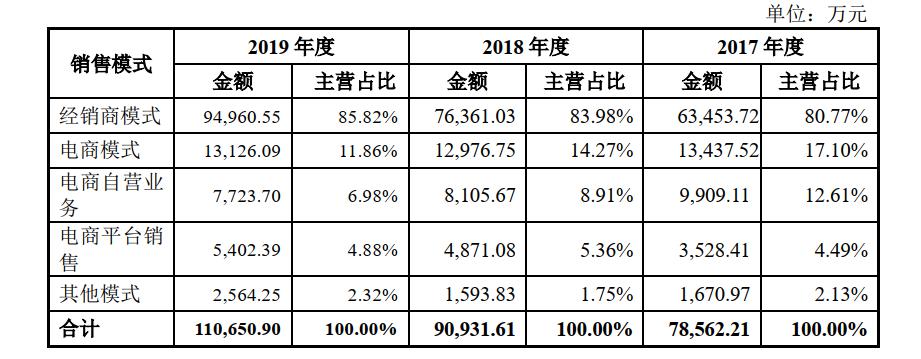

甘源食品的销售渠道主要依赖经销商。据招股书,甘源食品的主要销售模式为经销商模式,而且该模式销售占比较大,2019年经销模式的营收占比高达85.82%,电商模式占比仅为11.86%,2017年电商模式营收占比为17.1%,电商渠道销售收入和占比不升反降,也反映了甘源食品对传统经销渠道的依赖。

资料来源:招股说明书

甘源食品在招股书中披露,除了用于年产3.6万吨生产线项目外,募集资金还将用于营销网络升级及品牌推广项目、电子商务平台、信息化建设项目,意图发展电商渠道。

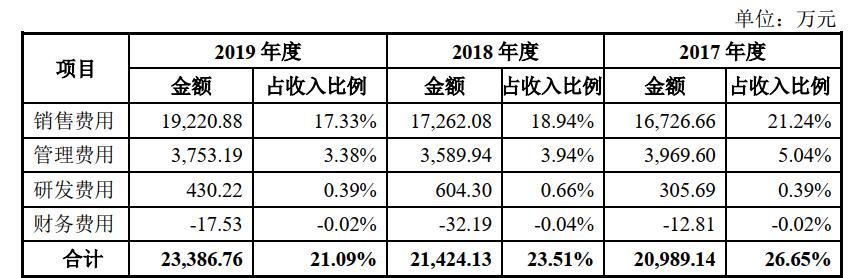

为了寻找新的销售出路,在过去3年当中,甘源食品开始请代言人、疯狂加大销售费用。GPLP犀牛财经发现,甘源食品销售费用占比较高,2017年至2019年的销售费用分别为1.67亿元、1.72亿元、1.92亿元,其中销售费用中前三名为工资薪酬及福利、物流快递费及促销推广费,值得一提的是,2017年,甘源食品还曾聘请明星黄晓明作为产品代言人,代言费共计1200万元,代言时间为2年,这直接提升了其销售成本。

与同为经销模式为主的洽洽食品比,甘源食品的销售费用比洽洽食品要高出5%-10%,据招股书,从2017年至2019年,甘源食品的销售费用占比分别为21.24%、18.94%、17.33%,而同一时期洽洽食品的销售费用占比分别为13.57%、13.58%、13.77%。

销售费用过高,这也进一步挤压了研发费用,甘源食品2019年的研发费用仅有430.22万元,占营业收入的0.39%。

而从行业上来看,2019年三只松鼠研发费用为5022.45万元,营收占比0.49% ,洽洽食品研发费用为3063.65万元,营收占比0.63%,无论在投入金额还是营收占比上,甘源食品都处于较低水平。

甘源食品能走多远?

与头部休闲零食上市公司相比,甘源食品的盘子依然比较小。招股书显示,在过去3年,甘源食品的营收及净利润增长明显。从2017年至2019年,甘源食品营业收入分别为7.88亿元、9.11亿元、11.09亿元,2019年营收较2018年增长21.69%;从净利润角度来看,从2017年至2019年,甘源食品净利润分别为0.62亿元、1.2亿元、1.68亿元,2019年较2018年增长40.14%。

数据来源:同花顺IFinD

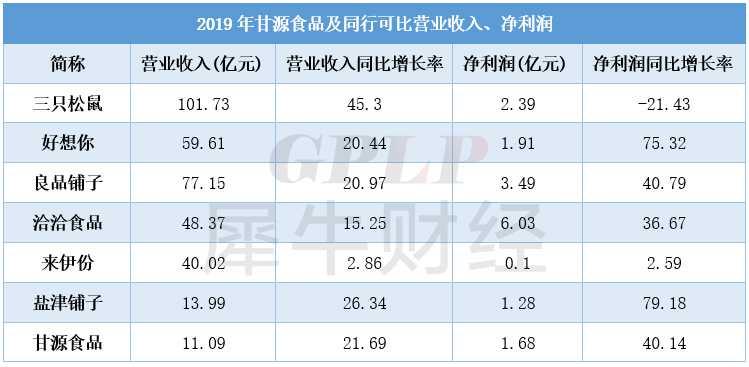

对比同行,甘源食品是一个什么样的收入水平呢?据同花顺数据,2019年三只松鼠的营业收入为101.73亿元,净利润为2.39亿元,洽洽食品、盐津铺子的2019年营收分别为48.37亿元、13.99亿元,净利润分别为6.03亿元、1.28亿元。

由此可见,甘源食品的营收规模在行业内较小,约为三只松鼠的十分之一,但营业收入增长速度较高。

从净利润水平上看,2019年的甘源食品净利润高于来伊份、盐津铺子,略低于好想你,与洽洽食品、三只松鼠、良品铺子仍存在差距,净利润增长速度则处于行业中等水平。

依赖蚕豆、瓜子仁的甘源食品,上市后到底能走多远呢?GPLP犀牛财经将持续保持关注。