人无信不立,信用无小事。在日常生活中,信用卡使用、贷款申请、企业融资都离不开征信,甚至在房屋租赁、交通出行、招商活动、司法办案等场景中,征信也发挥着重要作用。征信记录这张“经济身份证”的重要性,已经越来越突出。

但在征信报告应用越来越广泛的现在,我们仍然时常看到,不少人因“征信黑了”“征信花掉”等原因,导致自身信用程度受损。2020年7月份,引起舆论关注“四川女子被贷款1200万”事件,更是让不少人意识到维护自身征信记录的重要性。

而另一引起大众关注的事件——“花呗数据接入央行征信”,在网络上衍生出了对停止使用相关产品的讨论,则反映出部分人群对征信的不了解、不认同。在提升大众信用保护意识、强化大众对个人征信的认知上,显然还有很长的道路要走。

为了解当前中国大众对个人征信认知程度,进而帮助提升大众征信保护意识、完善中国征信体系,融360维度通过问卷调查和对象访问方式,对大众征信意识情况展开调查,得出以下结论:

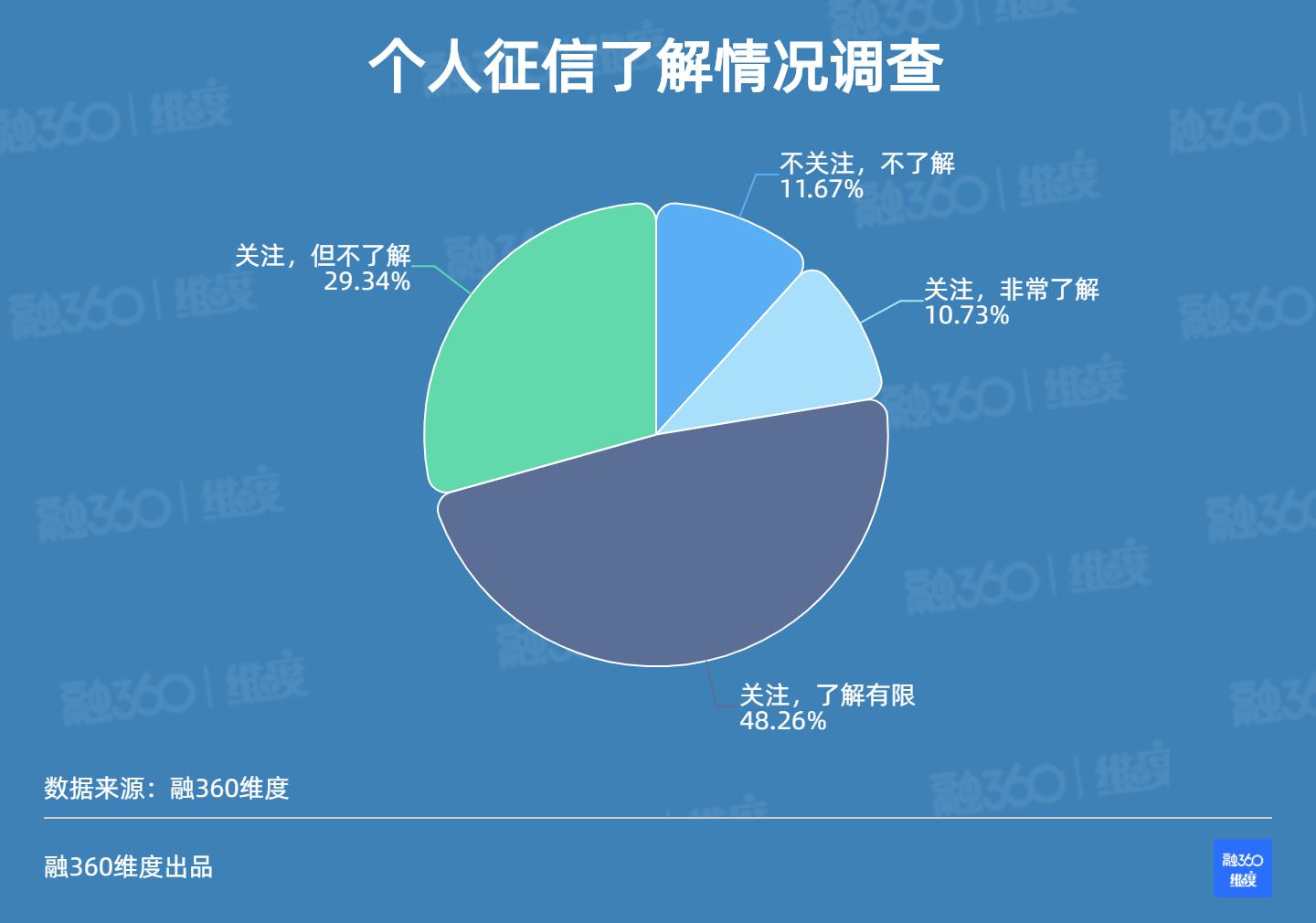

1.大众对个人征信了解有限,仅10.73%受访者表示非常了解;低龄、低学历及乡村地区的人群是个人征信知识普及的薄弱之处。

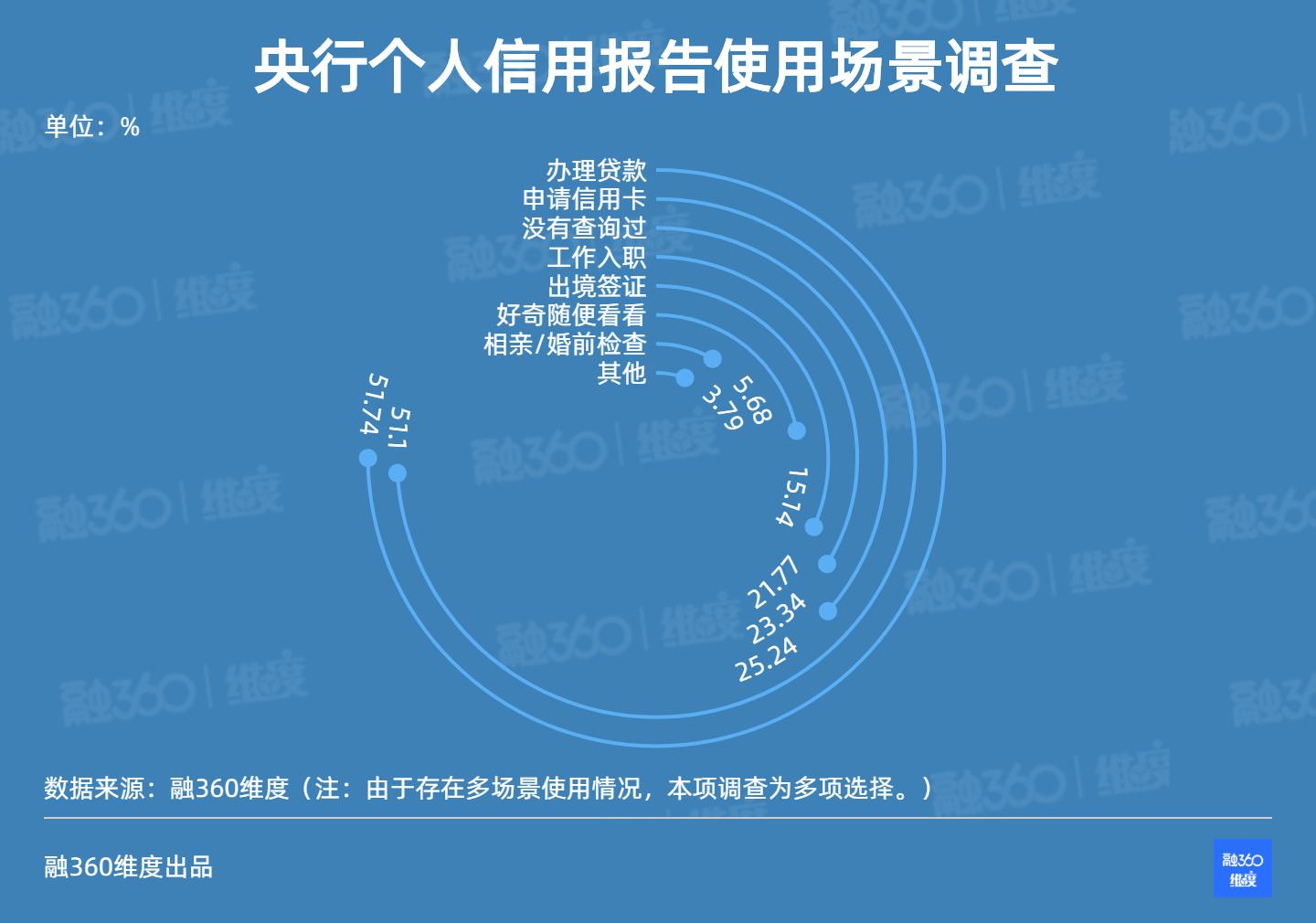

2.央行个人信用报告的使用已超出信贷范畴,在签证、求职、结婚等场景也不少见,但仍有25.24%的受访者表示没有查询过;有超三成受访者表示,有过被违规查询个人信用报告的经历。

3.认为央行个人信用报告内容详尽的受访者占比36.28%,整体满意度还有待提高;对此,超过一半的受访者表示,完全支持进一步丰富报告覆盖范围,但对于一些可能引起舆论争议的信息,受访者态度不一。

4.相较于央行个人征信,互联网“信用分”应用场景更丰富;在实际使用中,超八成受访者仍表示关心信息安全保障措施是否完善,对互联网“信用分”的满意度仍低于央行个人征信。

融360维度

2020.08.10

一、中国征信体系发展情况:“政府+市场”双轮驱动,尚有4亿人未收录到央行征信

什么是征信?“征信”一词源自《左传》的“君子之言,信而有征,故怨远于其身”,意在劝告人们要诚实守信。现在意义上的“征信”,实际上是指一个独立于第三方的专业化机构,依法收集、整理、保存企业、个人及其他组织的信用信息,并对外提供征信服务的一个活动。

换句话说,征信是信息主体(包括企业、个人及其他组织)的“经济身份证”,客观地记录了信息主体过往的历史信息,用来判断信息主体未来的信用状况。

中国征信体系是由“政府+市场”双轮驱动的发展模式,政府方面主要是人民银行征信中心负责的国家信用信息基础数据库;市场驱动的征信服务,包括市场上的一百余家企业征信机构和几十家信用评级机构。

央行征信应用场景最为广泛的是在金融系统,涉及金融机构贷前审批、风险定价及贷后风险管理等各环节。也就是说,金融机构的每一笔贷款审批、每一张信用卡的发放、每一个客户的风险预警、每一笔不良贷款的清收,都离不开央行信用。

此外,在房屋租赁、交通出行、集中采购等社会经济生活中,在产品项目招投标、招商活动等商业交易与合作过程中,以及行政管理、行政执法、司法办案等监管执法程序上,也存在大量应用央行信用报告的场景。

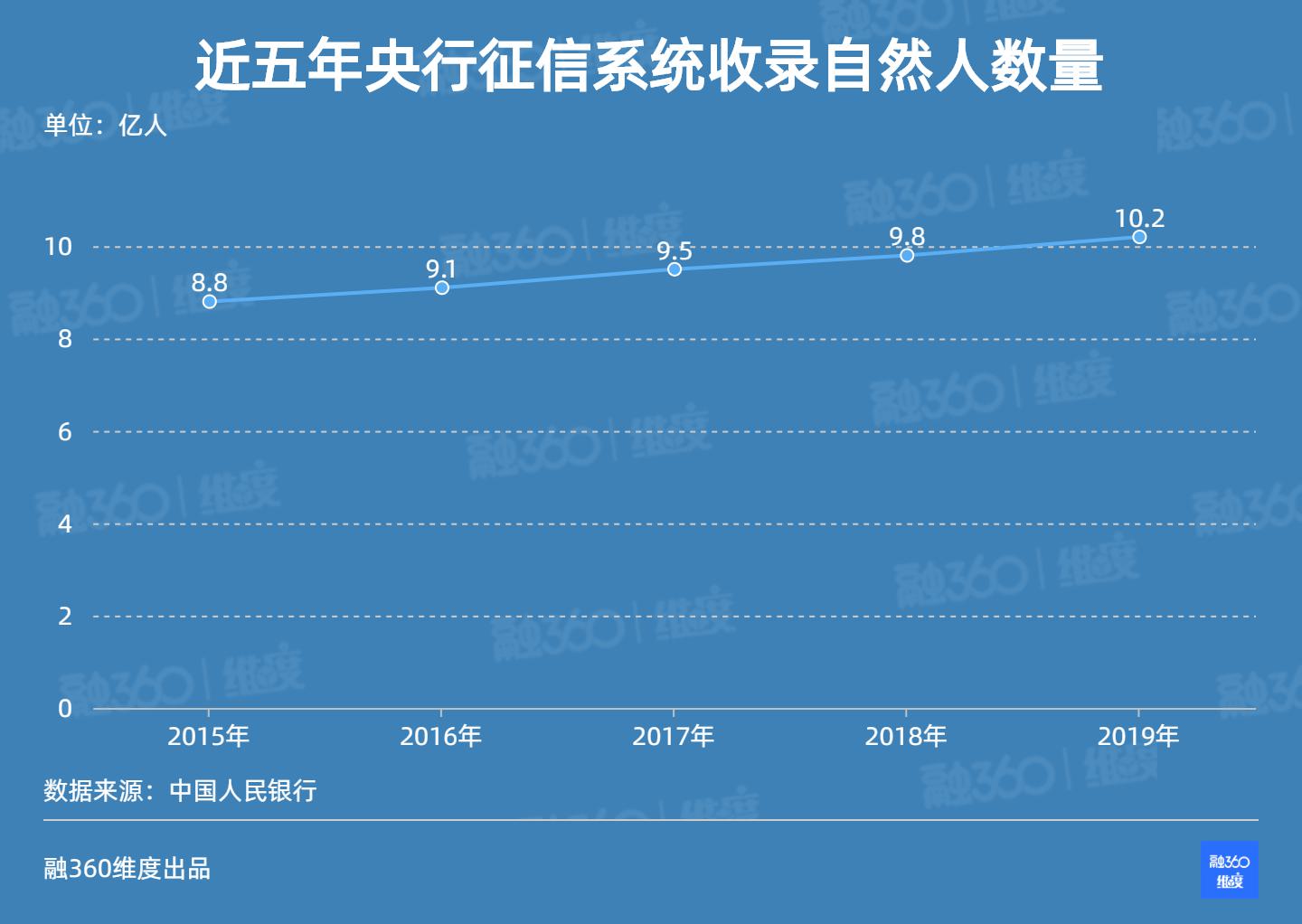

截至2019年底,央行征信系统已经收录10.2亿自然人、2834.1万户企业和其他组织的信息,规模已位居世界前列;个人和企业征信系统分别接入机构3737家和3613家,基本覆盖各类正规放贷机构;2019年,个人和企业征信系统累计查询量分别为24亿次和1.1亿次,日均查询量分别为657万次和29.6万次。

作为非营利、非市场化的国家数据中心,央行征信中心在处理信贷金融风险、促进国民经济发展上发挥了重要作用,但也有其不足之处。在服务覆盖范围上,还有4亿自然人和大量小微企业未收录到央行征信系统内,已接入央行征信系统的群体中仍有许多人没有信贷记录;在创新服务上,非营利、非市场化的定位无法保证其高效率运行,并根据市场需求提供更多创新性质的征信服务。

2018年,由央行牵头组建、八家市场化机构参股的百行征信成立,其目的在于将央行征信中心未能覆盖到的个人客户金融信用数据纳入,打破征信市场的“数据孤岛”现象。2019年9月,此前未接入央行征信系统的P2P网贷机构数据,开始接入百行征信。

百行征信是目前国内唯一持牌市场化个人征信机构,截至2020年6月30日,百行征信在数据库建设方面,已拓展金融机构达1768家,接入数据共享协议签约机构近千家,信贷记录超24亿条,个人征信系统收录个人信息主体超1.3亿人。

为加快建立覆盖全社会的征信系统,提升征信市场有效供给,2020年7月17日,中国人民银行征信中心与百行征信有限公司正式签署战略合作协议。根据协议内容,双方将发挥“政府+市场”作用,按照中国人民银行关于中国征信市场顶层设计,实现差异化发展。

而在征信体系外,由各大互联网巨头主导的信用分体系,也在近几年逐渐兴起,如蚂蚁“芝麻信用分”、腾讯 “微信支付分”、京东 “小白信用”等。这些“信用分”大多基于互联网企业业务场景开发,为互联网巨头金融、生活类业务开展提供数据支撑,帮助推进消费金融项目。

二、大众对个人征信的了解:仅1/10受访者非常了解,“两低一区”成薄弱环节

在政策不断推进社会信用体系建设的当下,大众对信用体系,尤其是个人征信了解有多深呢?融360维度调查数据显示,将近九成的受访者在采访中表示,平时关注个人征信信息,但仅10.73%受访者表示非常了解个人征信。

为更客观地了解受访者对个人征信的了解程度,融360维度还通过设计客观题对受访者进行提问,结果发现受访者对个人征信相关知识了解不全面、不彻底。在实际调查中,有近两成受访者不知道个人信用报告的出具机构(央行征信中心),有一半受访者不清楚个人信用报告免费查询次数(2次),仅有31.86%的受访者了解个人逾期记录展示时间(5年)。

具体来看,低龄、低学历人群对个人征信的了解更少。从年龄来看,25.93%的00后受访者表示不关注、不了解个人征信,远超其他人群;80后对个人征信的关注度最高,仅有5.41%的受访者在调查中表示不关注、不了解个人征信。

不同学历人群之间,对个人征信的关注了解程度相差甚大。初中及以下学历的人群中,有42.86%的受访者表示不关注、不了解个人征信,这一比例是大学本科学历人群的9倍多;大学本科及以上学历人群中,不关注、不了解个人征信的比例低于10%。

融360维度调查数据还显示,乡村地区仍然是个人征信知识普及的薄弱之处,28%的乡村地区受访者表示不关注、不了解个人征信,是城镇地区的三倍多。

三、大众个人征信使用情况:1/4受访者没用过央行征信,超3成存在被违规查询情况

在国内个人征信查询使用上,目前仍以央行个人信用报告为主。对于央行个人信用报告的用途,数据显示,2020年二季度个人信用报告查询方面,消费金融公司查询1.3亿次,占比35.5%;民营银行查询9788.5万次,占比27.2%;小额贷款公司查询7162.8万次,占比19.9%;其他7类机构查询6251.7万次,占比17.4%。按照查询原因分类统计,42.6%的查询用于贷前审批,52.6%用于贷后管理,4.8%用于担保资格审查等其他目的。

事实上,个人信用报告的使用范围已经远远超出信贷领域。融360维度调查结果显示,超半数受访者表示,在办理贷款、申请信用卡情况下查询过个人信用报告;超两成受访者表示,在出境签证、工作入职情况下查询过;还有5.68%的受访者表示,在相亲或结婚情况下,查询过对方的个人信用报告。

不过,数据也显示,有25.24%的受访者表示,没有查询过个人信用报告。实际上,央行征信中心每年提供两次个人信用报告免费查询服务,定期查询有助于了解自己的信用状况,同时避免一些意外事件导致自身信用受损而不自知。

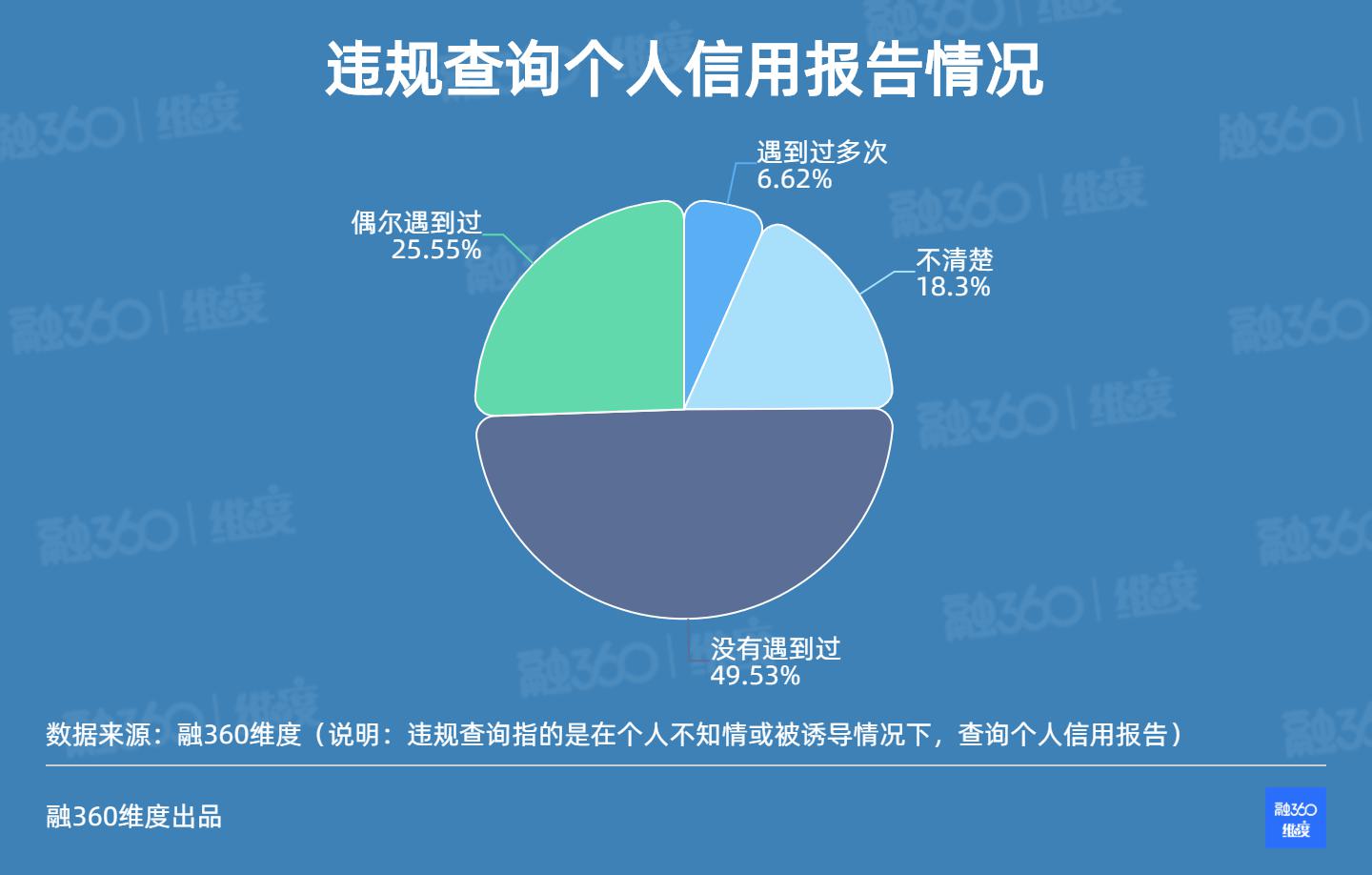

有人没有查询过自己的个人信用报告,有的人却在不知情或被诱导情况下,被动查询过个人信用报告。在融360维度的调查中,超三成受访者表示有过此经历。需要注意的是,若一段时间内,个人征信报告因贷款、信用卡审批等原因被不同机构多次查询,但个人信用报告中的记录又表明这段时间内没有得到新贷款或申请过信用卡,可能说明信息主体向很多银行申请过贷款或申请过信用卡但均未成功,这样的信息对后续相关申请可能会产生不利影响。

四、大众对个人征信的态度:不到四成受访者表示满意央行征信,半数以上要求丰富内容

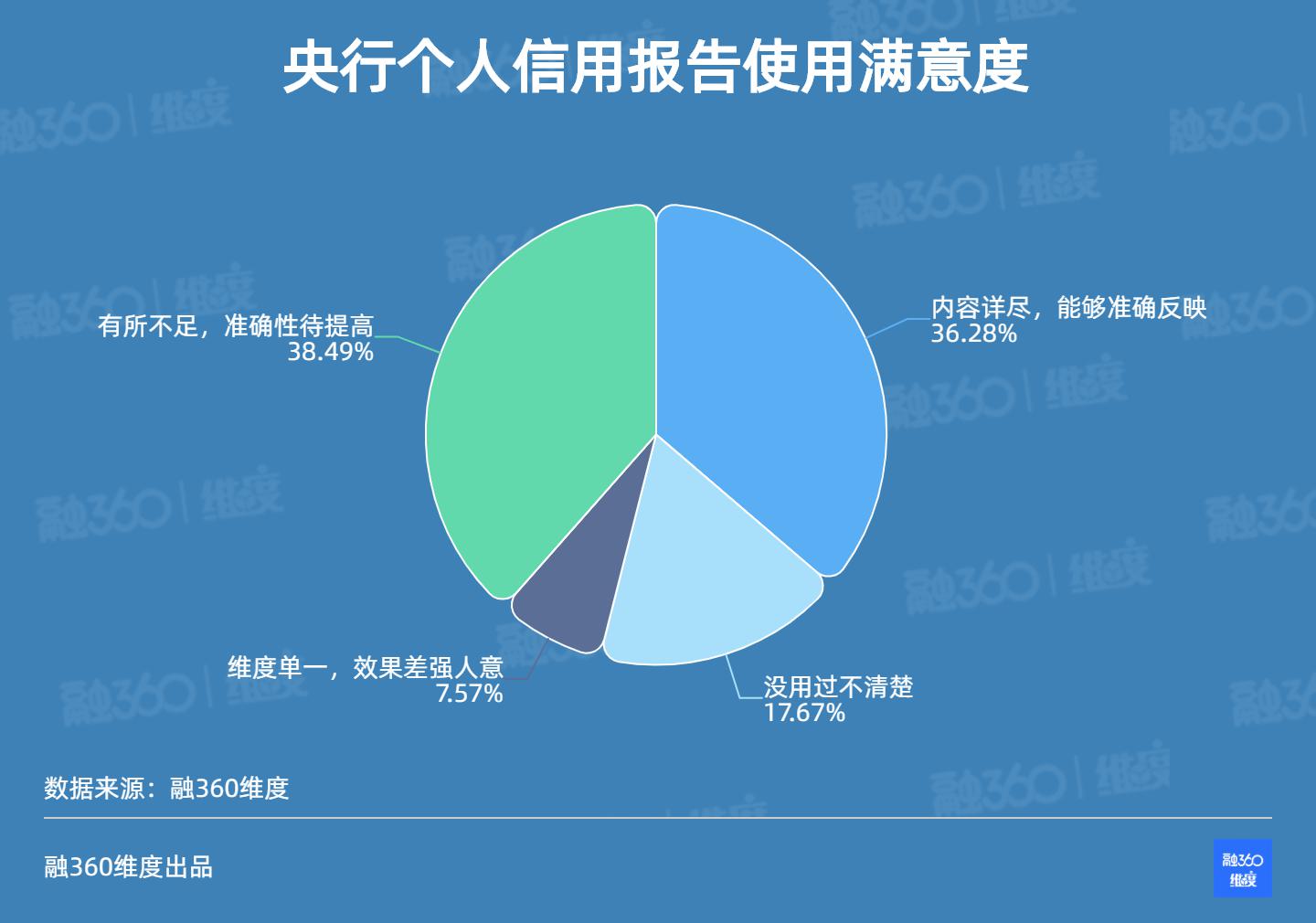

对于央行个人信用报告的使用满意度,融360维度调查显示,36.28%的受访者表示个人信用报告内容详尽,38.49%的受访者表示有所不足,仅有7.57%的受访者表示效果差强人意。整体而言,个人信用报告的满意度还有很大上升空间。

在此情况下,受访者对丰富个人信用报告内容的呼声较高,53.31%的受访者表示完全支持进一步丰富报告覆盖范围;38.8%的受访者表示有条件支持,关于争议性较强的信息不应该纳入个人征信系统;仅有2.21%的受访者认为现有的个人信用报告信息充足,不支持进一步增加信息维度。

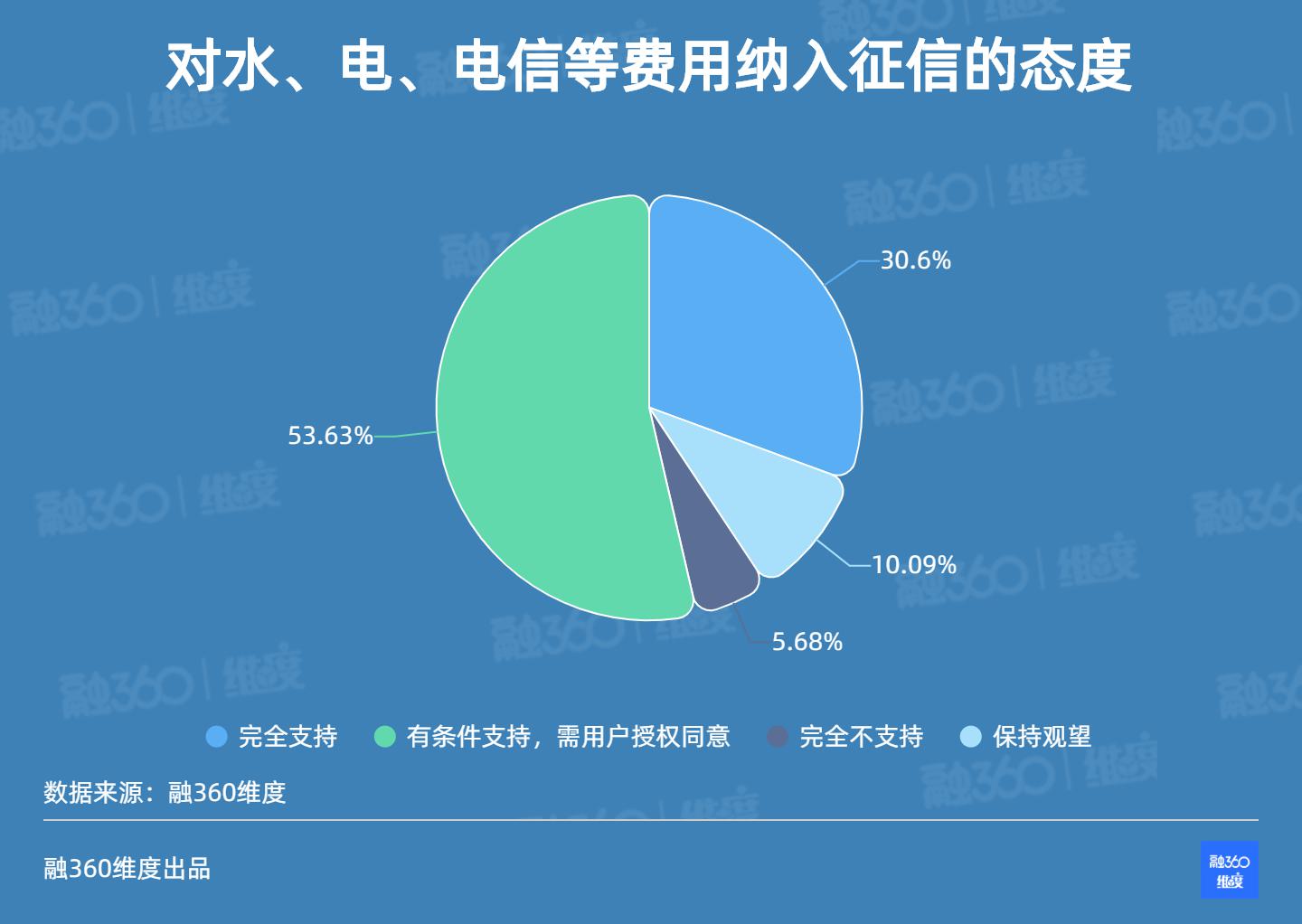

具体来看,对于一些可能引起舆论争议的信息,受访者态度不一。如之前盛传的水、电、电信等缴费信息的采集,30.6%的受访者表示完全支持;53.63%的的受访者表示有条件支持,前提是需要获得授权。对此,二代征信系统上线时就明确表示,暂不采集这些信息,未来采集这些数据的前提是取得信息主体的授权。

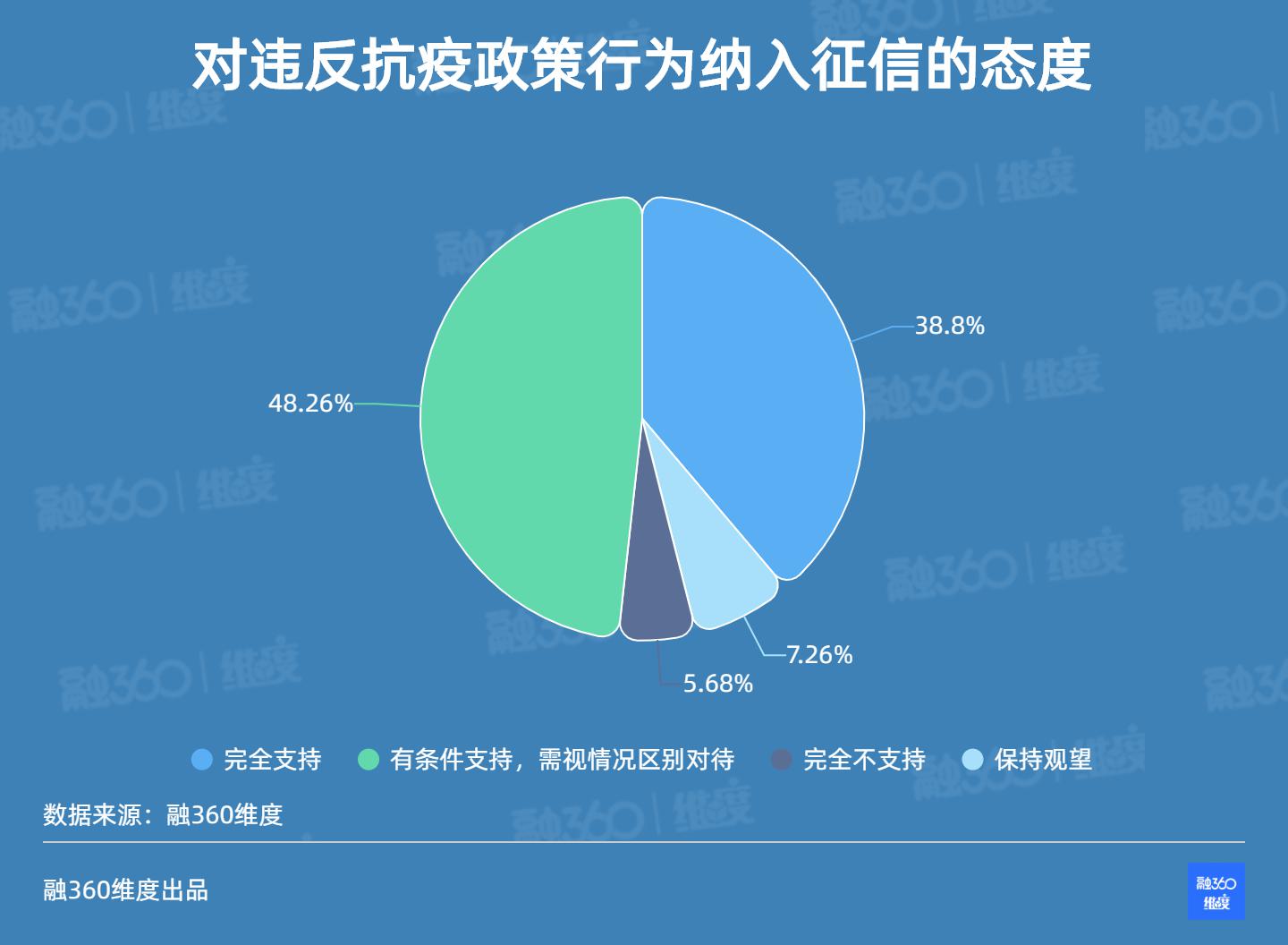

2020年以来,新冠疫情在全球范围内肆虐,出于抗击疫情的需要,国内部分地区出台相关措施,将违反抗疫政策的个人列入征信黑名单。例如上海通过决议明确提出,个人有隐瞒病史、重点地区旅行史、与患者或疑似患者接触史、逃避隔离医学观察等行为,除依法严格追究相关法律责任外,有关部门还可以将其失信信息依法归集到上海市公共信用信息平台,并采取惩戒措施。

相关措施虽未在全国范围内实行,但据融360维度调查结果显示,该做法得到大多数受访者的认同。38.8%的受访者表示,完全支持个人违反抗疫政策纳入征信黑名单;48.26%的受访者表示有条件支持;仅有5.68%的受访者明确表示反对。

从年龄层面来看,年龄越低对完全支持丰富个人信用报告的意愿越低,00后完全支持比例最低为40.74%,70后最高为61.76%。

从学历层面来看,学历越高的群体,对丰富个人信用报告的认同比例越高。初中以下学历的受访者中,完全支持比例最低为42.86%;硕士学历以上的受访者中,比例最高为68.75%。

从居住地情况来看,在进一步丰富个人信用报告内容方面,城镇地区受访者完全支持的意愿高于乡村地区。

五、互联网“信用分”发展情况:80、90后是主力,信息安全成最关注话题

除央行征信系统外,近年来涌现的各种互联网“信用分”也日益受到关注。这些“信用分”大多由互联网巨头推出,围绕自身业务场景进行推广,如蚂蚁“芝麻信用分”、腾讯 “微信支付分”、京东 “小白信用”等。

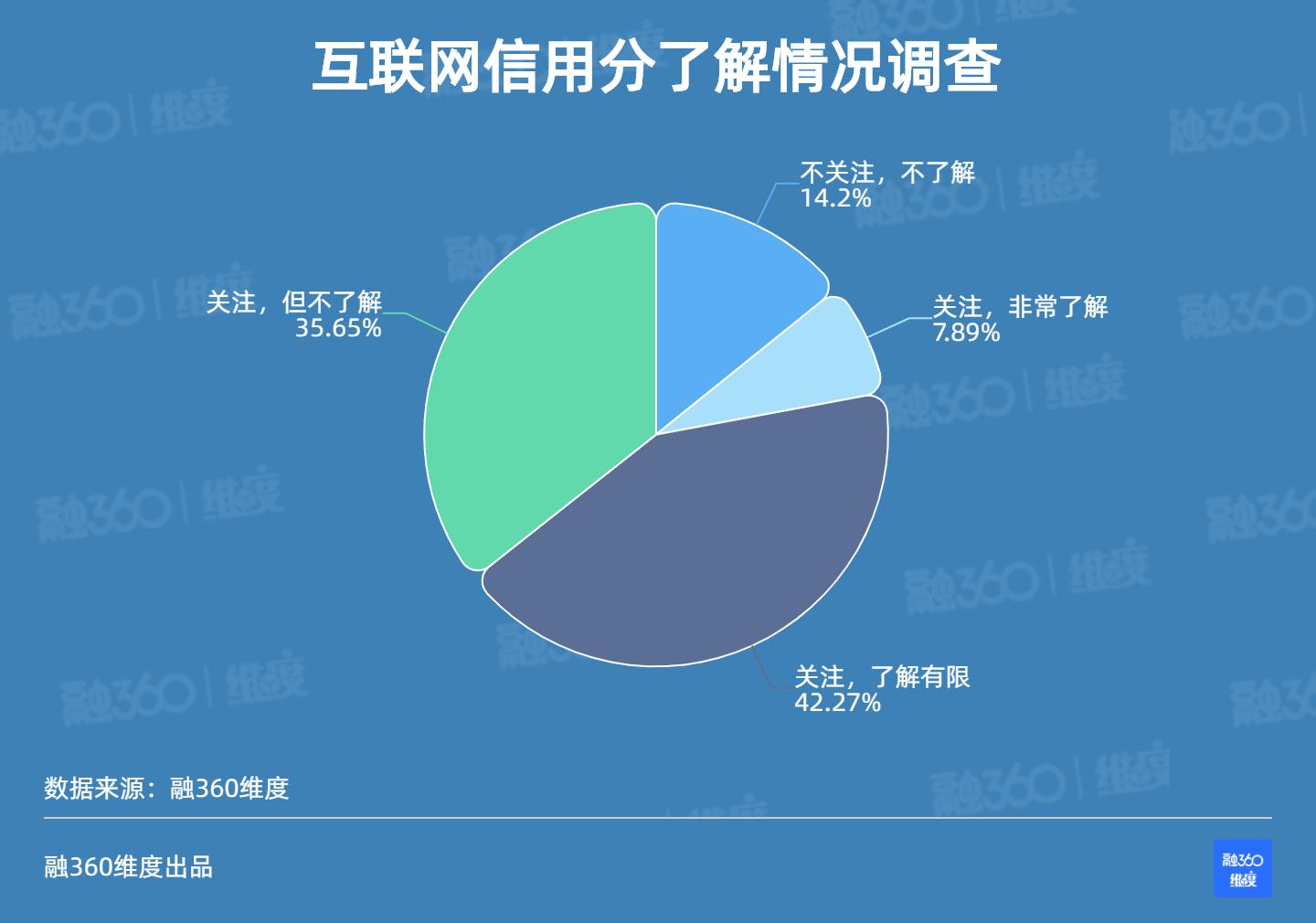

融360维度调查发现,经过近几年的发展,互联网“信用分”普及程度正在向个人征信看齐。调查数据显示,关注互联网“信用分”的受访者超过85%,略低于关注个人征信的受访者。不过,同个人征信一样,大多数受访者表示虽然关注“信用分”,但了解程度有限或者不太了解,仅有7.89%的受访者表示非常了解“信用分”。

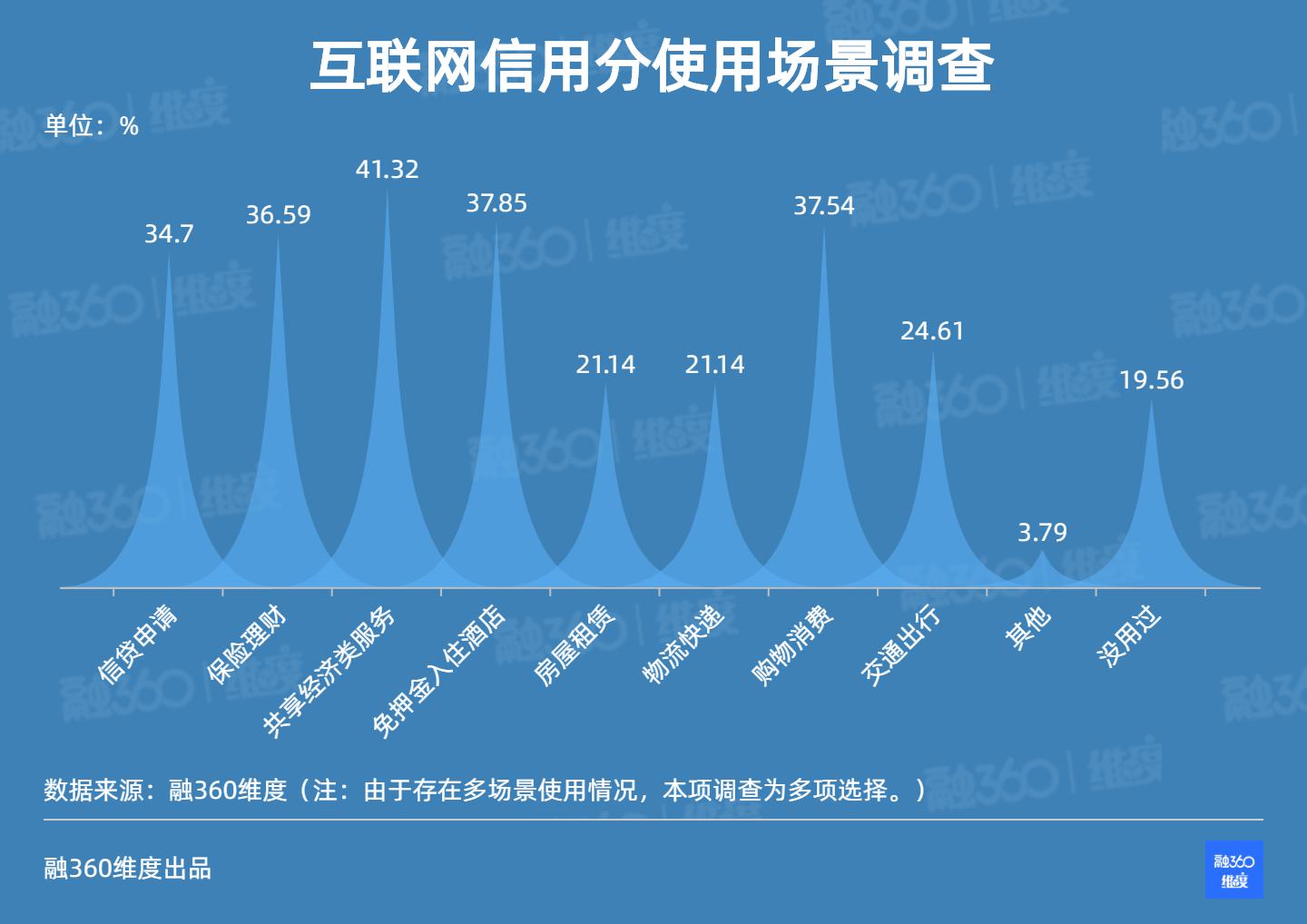

由于“信用分”大多是基于互联网服务场景推出,因此在具体用途上比央行个人信用报告来得广泛。在对受访者的调查中融360维度发现,“信用分”场景应用频次居前的是共享经济类服务、旅游住宿和购物消费,然后才是保险理财和信贷申请。无论是共享经济类服务,还是旅游住宿服务,“信用分”的卖点都是免押金,在提升前两者服务品质的同时,也借此让“信用分”获得更多认同。

从年龄层面来看,80后和90后是互联网“信用分”的主力,在各个场景中的使用比例大多高于其他群体。

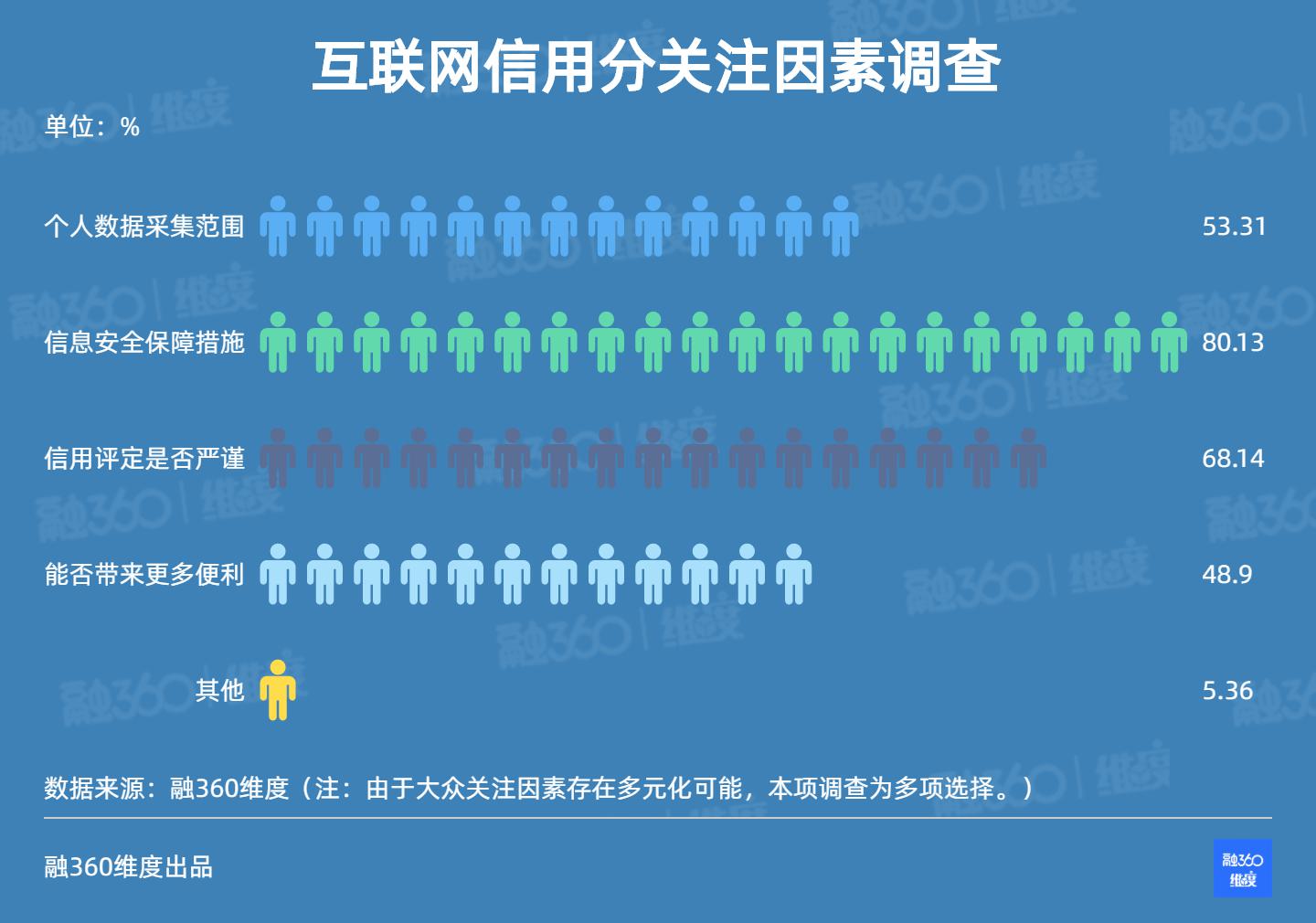

关注度高、应用广泛,并不意味着大众对互联网“信用分”完全放心。融360维度调查发现,高达80.13%的受访者表示,关注“信用分”的信息安全保障措施是否完善;68.14%的受访者关注“信用分”的信用评定是否严谨;还有53.31%的受访者表示关注“信用分”的个人数据采集范围。

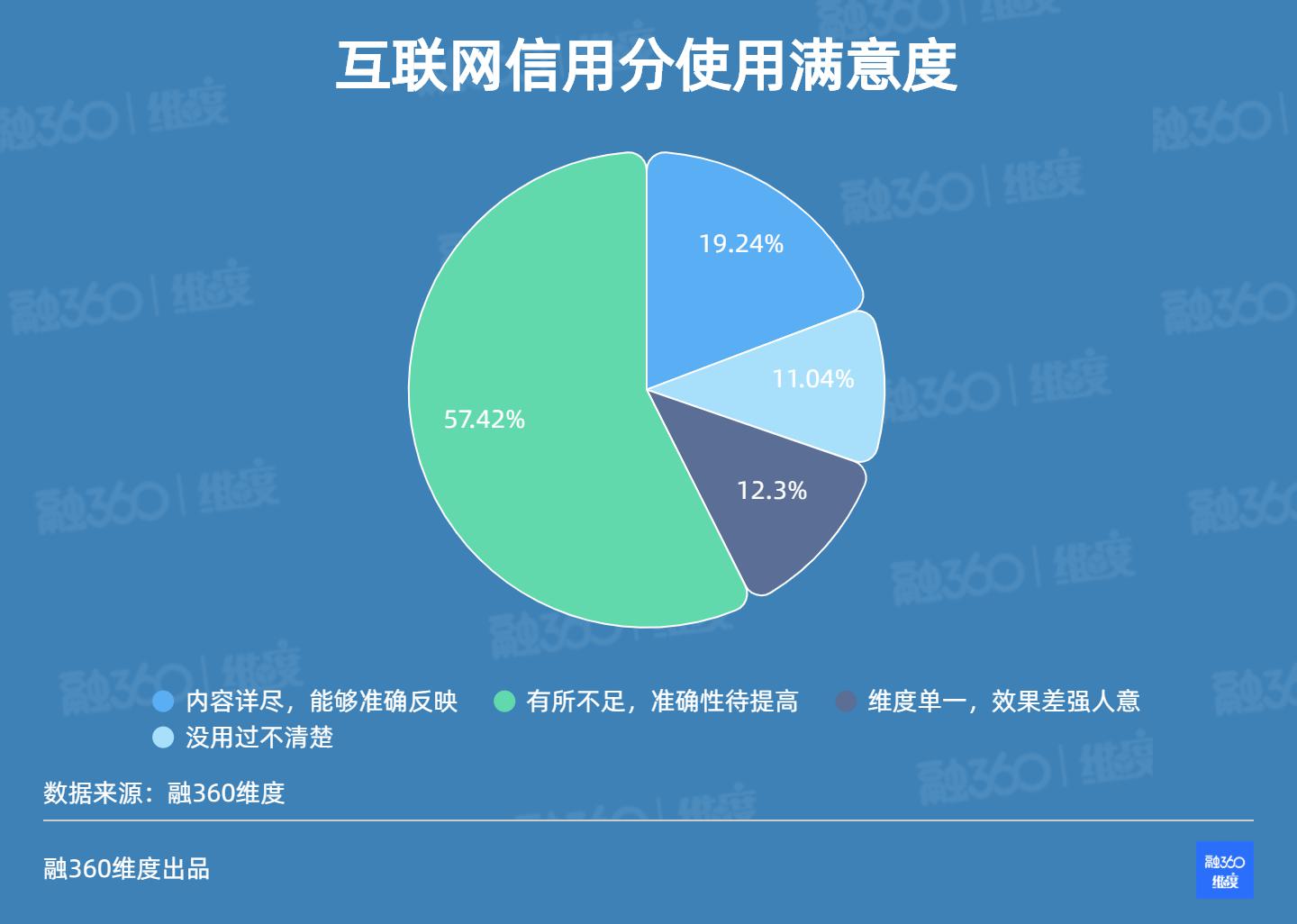

从具体使用效果来看,比起央行个人信用报告,互联网“信用分”的表现仍存在差距。融360维度调查数据显示,19.24%的受访者表示“信用分”内容详尽,这一比例远低于央行个人信用报告;高达57.41%的受访者表示,“信用分”内容有所不足,准确性有待提高。