新一轮的“屏幕战争”,正在悄然上演。

先别急于否认这样的结论,至少下面几组数据已经传递了相当明确的信号:

市场调研机构IDC新近发布的一份平板电脑行业报告显示:2020年第三季度全球平板电脑出货量为4760万台, 同比增长高达24.9%,其中中国市场的销量约为690万台,同比增幅达到21.7%。

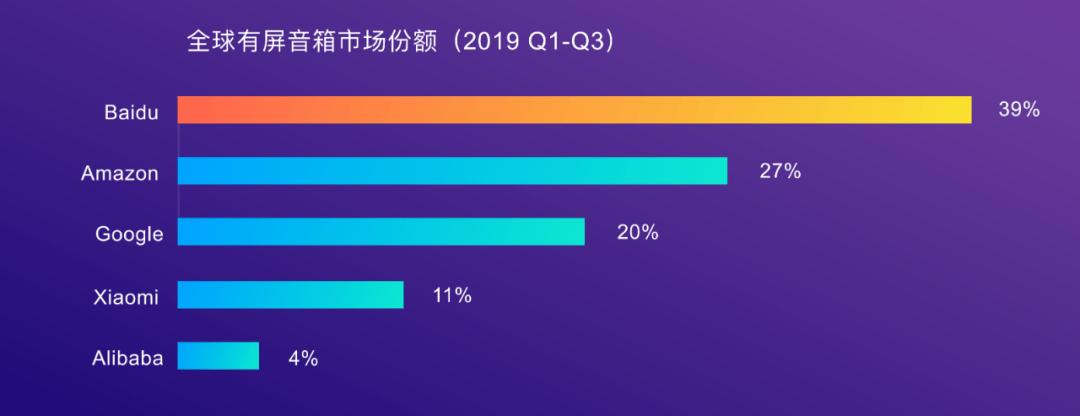

市场调研机构Canalys也在近期的报告给出了一份销量数据:2020年第三季度小度智能屏以224.7万台的销量蝉联全球第一,结合2020年上半年559万台的销量,小度智能屏已经是年销量千万级的产品。

然而在同一时间段内,智能手机并未摆脱销量持续低迷的局面,智能电视从2019年的微弱增长转向下滑。在小屏和大屏相继增长乏力的时候,平板电脑和智能屏组成的“中屏”阵营成了增量担当。

嗅觉敏锐的终端厂商们已经悄悄行动。

OPPO低调向外界释放了即将推出平板电脑的消息,断代了两年的小米平板重新成为媒体讨论的焦点,在智能屏领域一家独大的小度,不久前推出了10.1英寸的小度智能屏X10......越来越多的厂商正加入“中屏”阵营,向家庭场景的C位发起了冲锋。

用户时间的重新分配

无论是平板电脑销量的由负转正,还是智能屏销量的一骑绝尘,本质上都离不开特定的历史规律。

每每谈及互联网的进化史时,我们习惯性将焦点留给场上的互联网巨头们,透过互联网商业的王朝更迭进行记录。或许还有另外一个视角:互联网的代际变化离不开用户时间的重新分配,记录者正是一块块看似不起眼的屏幕。

最早的PC时代,人们将时间停驻在电脑屏幕上,几乎所有的商业行为都在鼠标的移动间进行:打开特定的新闻网站阅读资讯,在暴风影音等客户端中看电影,输入淘宝或京东的网址购物,在百度的搜索框里了解未知的世界……

不过,2010年国内互联网的普及率还只有31.8%,网民规模刚刚超过4亿人次,平均网速仅有0.8兆。不管是一二线城市的中产家庭,还是五六线的互联网空白地带,人们的大多数时间都贡献给了电视,家庭场景中的“第一屏幕”有着无法被超越的地位,电脑勉强拥有了“第二屏幕”的资格。

2010年后逐渐进入到移动互联网时代,随着4G网络的普及和家庭宽带的提速,用户时间开始向智能手机转移。相比于电视节目的固定和标准化,用户在智能手机上可以个性化定制自己喜欢的内容,微博、微信等社交媒体的崛起进一步增加了手机屏幕的黏性,智能手机取代电视的“家庭地位”,几乎是不可逆的趋势。

然而2018年发生了让人诧异的一幕:国内智能手机行业没能打破市场饱和、增量用户减少的瓶颈,当年的市场销量出现了11%的同比下滑,智能电视的出货量却同比增长7%。

个中原因并不难解释,智能手机的内容生态已经高度成熟,对用户的碎片化时间进行了全面占领,但在家庭场景中的表现却不够友好。对于老人、儿童等特殊群体而言,智能手机的内容获取入口过于复杂,直接增加了用户的教育门槛。同时社会舆论也开始对家庭关系中沟通的缺失进行批判,电视厂商和视频平台借机打响了反击战:一面对电视进行智能化改造,一面引入互联网平台的内容,巧妙地占领了用户的家庭休闲时间。

截止到这里,似乎可以这样总结互联网的代际更迭:所谓的PC互联网和移动互联网,不过是小屏干掉大屏的运动,期间上演了大屏短暂反扑的小插曲,最后大屏和小屏找到了用户时间分配的平衡点。

但是互联网的进化并没有停滞,2018年后先后出现了直播和短视频的新浪潮,用户时间随之再次进行转移:智能手机在家庭场景下的不友好依旧无解,而智能电视迟钝的交互方式已经不适用于短视频和直播等新兴内容,一批新的终端开始崛起。

结果是压倒性的,2019年智能电视的销量增长滑落至3%,小度代表的智能屏实现了1432%的同比增长,并在整体出货量上正式超过智能电视。

同时小度智能屏还向外界披露了一组和用户时长相关的数据:用户每天观看长视频的平均时长为158分钟,平均观看短视频的时长为69分钟,儿童平均学习时长为30+分钟,每日平均使用次数为30+次……

其实“中屏”的崛起并不让人意外,本质上还是用户时间重新分配的产物。

面对短视频、直播等越来越多元化的内容需求,中屏继承了大屏的家庭分享需求和小屏的交互优势,特别是智能屏的语音交互彻底降低了儿童和老人用户的进入门槛,进而抓住了大屏和小屏空出来的增量市场。

“中屏”玩家的自我正名

用户习惯的再次转移,为“中屏”提供了分走用户时间的机会窗口,并且在短时间内衍生出了多个流派。

一是平板电脑的“中兴”,苹果、华为等在几年前就提出了生产力工具的概念,分割用户家庭时间的同时,还瞄准了传统PC的办公需求。此外疫情的爆发还为平板电脑打开了“教育平板”的大门,文初提到的21.7%的逆势增长就离不开在线教育的直接助推,即便错失了家庭场景的入场券,平板电脑也不乏在细分赛道中分一杯羹的可能。

二是来势汹汹的智能屏,从无屏智能音箱到有屏智能音箱,再到智能屏的产品演化,精准击中了家庭场景中的休闲娱乐和细分人群的需求。比如小度围绕儿童、老人等群体的持续破圈运动,已经在儿童教育、慢病管理等场景中深入布局;再比如小度智能屏每周视频通话的渗透率高达30%以上,撬开了家庭休闲娱乐之外的刚需服务。

三是有屏化的智能家居,越来越多的智能冰箱、油烟机等开始搭载一块屏幕,意在满足用户在厨房中查看菜谱等特定场景下的长尾需求。或许这些屏幕的应用场景与智能手机、智能屏等产品存在一定冲突,但在智能家居生态的持续推动下,有屏化的智能家居类产品不乏与智能屏等进行联动的可能。

可以看到,与2013年前后平板电脑只身挑战电视的情形不同,“中屏阵营”的玩家们并没有过度着迷于家庭娱乐中心,而是从多个维度拿出了“屠龙术”。只是“中屏”想要进化成为一个独立的品类,还需要回答两个核心问题:

首先,打造独特的内容生态。

平板电脑之所以在七年前的“家庭第一屏幕”争夺中输给电视,很大一部分原因在于缺少匹配的内容生态,简单地复制了智能手机的内容体系。同质化的结局就是平板电脑的用途越来越鸡肋,以至于不少手机厂商直接抛弃了平板电脑的产品线。

毕竟屏幕战争的内核是用户时间的争夺,适合“中屏”的内容生态,恰恰是一个品类存在的必要条件。所幸在新一轮的屏幕战争中,“中屏”玩家们已经在内容生态上积极补课,比如小度已经整合了快手、抖音、B站、优酷、全民K歌、喜马拉雅、爱奇艺等内容平台,并可以用语音直接找到想要的内容;华为、联想等平板电脑与在线教育的合作,也为“中屏”找到了独立于电视和手机的内容池。

其次,人机交互的革命创新。

倘若只是屏幕大小上的改变,“中屏”恐怕会向泡沫那样一戳就破。短视频、直播等新兴内容生态给予了中屏崛起的机会,可想要主导潮水的方向,还需要在交互上改变内容的入口和分发逻辑,找到在多方竞争中出线的主动权。

沿循这样的逻辑,智能屏可能是“中屏”的主流形态。因为驱动用户时间分配的因素中,内容生态只是其一,交互效率同样是不可或缺的诱因。就像键盘和鼠标让PC的内容获取效率远高于电视,触屏交互催生了APP的内容形态,进一步抢占了用户时间。这大概也是智能屏销量猛增的原因所在,语音交互提供了不同于大屏和小屏的交互逻辑,即便是老人和儿童也可以轻松找到想要的内容。

回答了内容生态和人机交互两个问题,“中屏”其实已经超越了大屏“看”的价值,并在“玩”和“用”的需求上找到了不同于智能手机的新路径,进一步夯实了作为独立品类出圈的不可替代性。

除此之外,针对家庭场景中不同人群的差异化需求,比如儿童、老人等细分人群,玄关、书房、餐厅、客厅等细分场景,都需要一块独立的屏幕满足用户的全方位需求。

于是在10月底的小度智能屏X10发布会上,百度副总裁景鲲率先提出了“一屋一屏”的概念。这一洞察得到了行业的认同,华为也在新近的行业峰会上引用了这一理念。考虑到用户接受的价格门槛和产品线的丰富度,“一屋一屏”时代势必将进一步刺激“中屏”阵营的崛起。

至少在刚刚结束的双11电商狂欢节上,智能手机和智能电视的表现差强人意,小度智能屏X10却一度售罄断货,且小度智能屏系列产品的整体销量和销售额同比增长高达70%。

消费者正在进行新一轮的用脚投票。

写在最后

手机厂商和PC厂商们先后推出了“屏幕时间”的功能,在动辄十几个小时的屏幕时长背后,以一种隐喻的方式向外界释放了这样一条信息:

用户时间几乎可以等同于用户的注意力,而用户注意力恰恰是一切消费行为发生的基础,所谓的“屏幕战争”其实也是新一代商业中心的争夺战。当智能屏、平板电脑等中屏阵营走向舞台中央,大概率预示着商业中心的又一次迁移。在一双看不见的手的推动下,屏幕战争的火药味只会越来越浓。