本月早些时候,美国半导体行业协会(SIA)与波士顿咨询集团(BCG)联合发布了一份研究报告,通过20多张图表,详尽地分析和呈现全球半导体供应链的分布特征。这份53页的《在不确定的时代加强全球半导体供应链》报告提到,在未来10年,整个半导体供应链需投资约3万亿美元的研发和资本支出,半导体公司每年需持续研发投入逾900亿美元,相当于全球半导体销售额的20%左右,以开发越来越复杂的芯片。

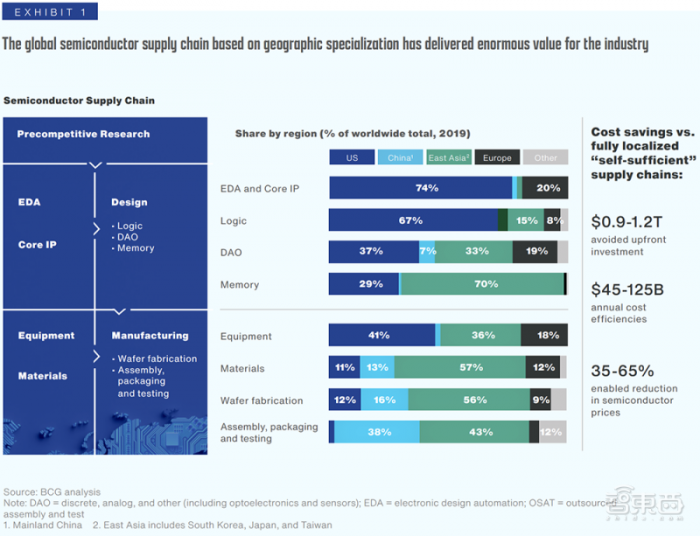

▲2019年全球各地区半导体供应链核心能力分布情况

▲2019年全球各地区半导体供应链核心能力分布情况

根据这份报告,日本、韩国、中国台湾和中国大陆目前集中了全球大约75%的半导体制造产能;如果按照现在的发展趋势,中国大陆有望在未来10年发展成全球最大的半导体制造基地。

其分析数据显示,要建设完全自给自足的半导体供应链,至少需增加1万亿美元左右的前期投入,最终会致使半导体价格整体上涨35%~65%;假如台湾晶圆厂永久中断,至少需要花3年、投资3500亿美元,才能在世界其他地方建设足够替代的产能。

此外,报告还展现了全球半导体供应链研发及人才现状。当前在半导体科研领域,中美互为最大的研究合作伙伴,中国每年提交的论文数和专利数最多,美国半导体专利平均被引用次数最高,而许多美国半导体技术突破均为海外人才贡献。

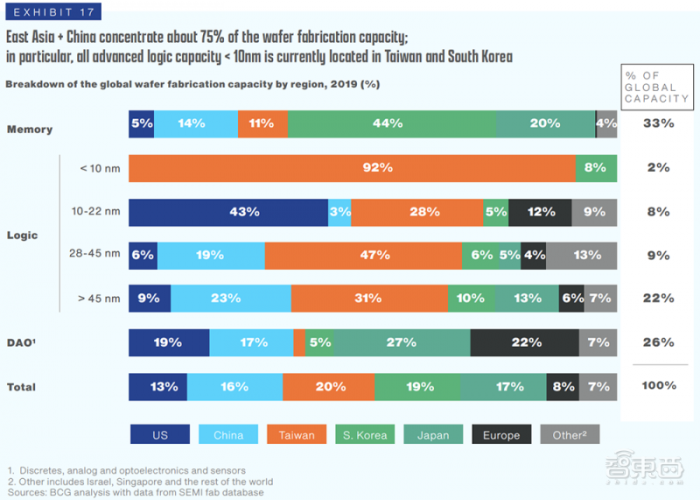

▲2019年全球各地区晶圆制造能力分布

▲2019年全球各地区晶圆制造能力分布

一、未来10年,中国有望成全球最大半导体制造基地

该报告显示,美国在全球半导体制造产能中的份额已从1990年的37%降至当前的12%,如果按目前趋势发展下去,这一比例可能降至6%。

相比之下,未来10年,中国有望增加约40%的新产能,成为全球最大半导体制造基地。

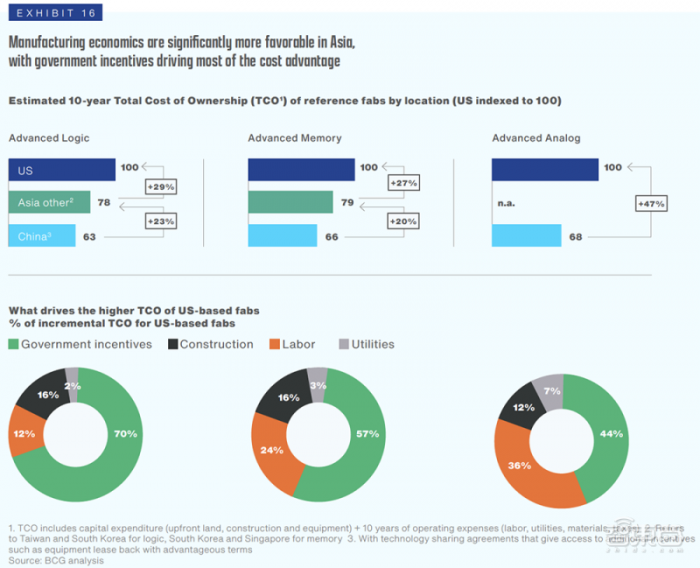

这背后一大关键因素是经济因素,在美国建设一个新芯片工厂的10年总拥有成本(TCO)大约比亚洲地区高25%~50%。

而总拥有成本中约40-70%直接归因于政府激励措施,目前美国的政府激励措施比其他地方低得多。

▲各地区参考晶圆厂10年总拥有成本(TCO)预估

▲各地区参考晶圆厂10年总拥有成本(TCO)预估

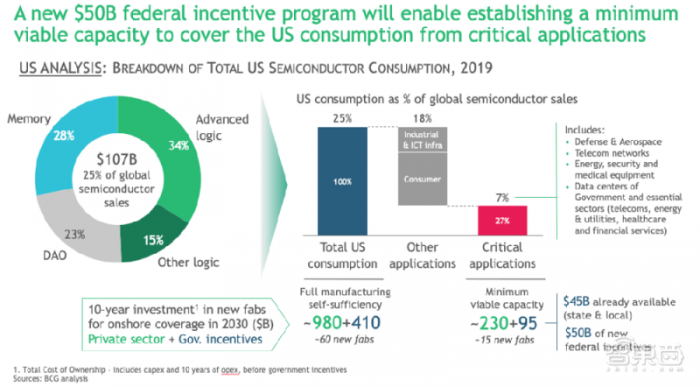

该报告认为,美国联邦政府对本土半导体制造业的500亿美元投资,有望扭转美国芯片产量下降的趋势,并在未来10年在美国建立多达19家先进的逻辑、存储和模拟半导体制造工厂或晶圆厂。

这将直接创造7万个高薪工作岗位,并在整个经济中间接创造大约额外的35万个就业机会,即总共超过40万个直接和间接就业机会。

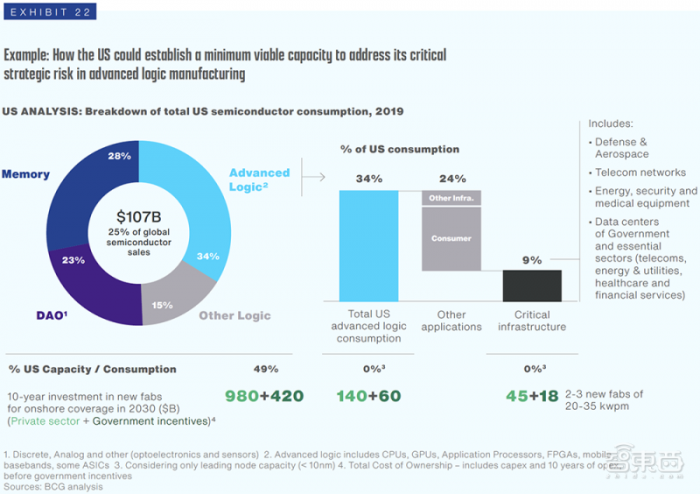

▲2019年美国半导体消费分布

▲2019年美国半导体消费分布

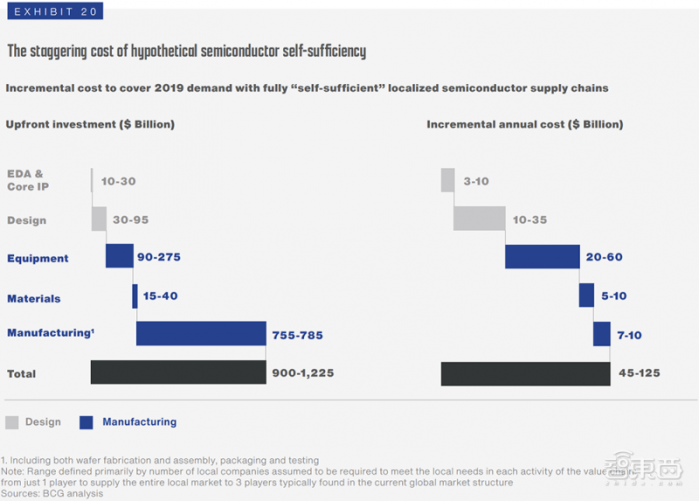

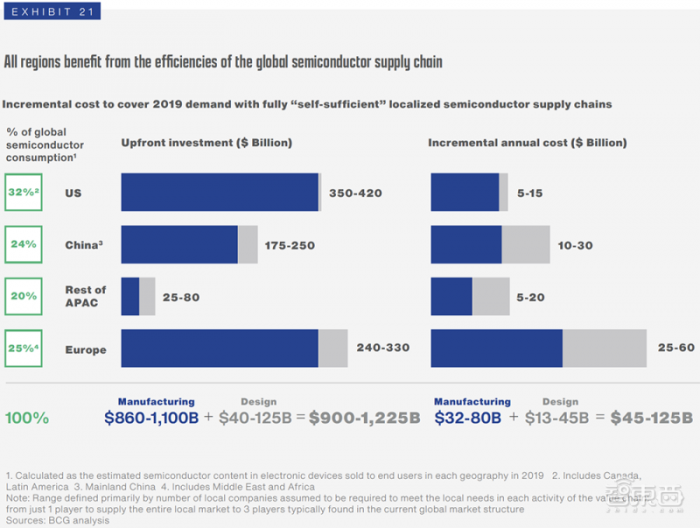

二、建设完全自给自足的半导体供应链,至少需增加前期投资1万亿美元

该报告认为,当前没有一家公司甚至整个国家能实现完全的垂直整合。

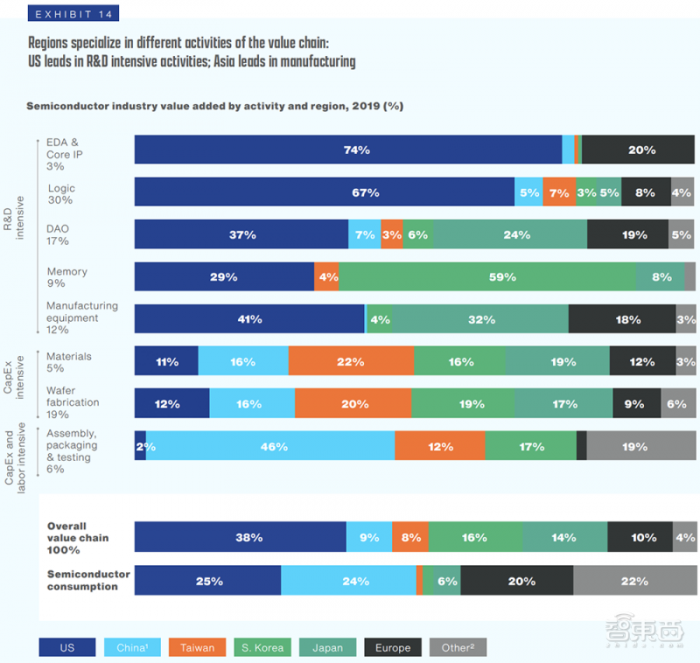

半导体供应链是真正全球化的,2019年,六大地区(美国、韩国、日本、中国大陆、中国台湾、欧洲)对半导体行业总增加值的贡献均达到或超过8%。

▲2019年各地区在不同半导体供应链环节的支出及贡献分布

▲2019年各地区在不同半导体供应链环节的支出及贡献分布

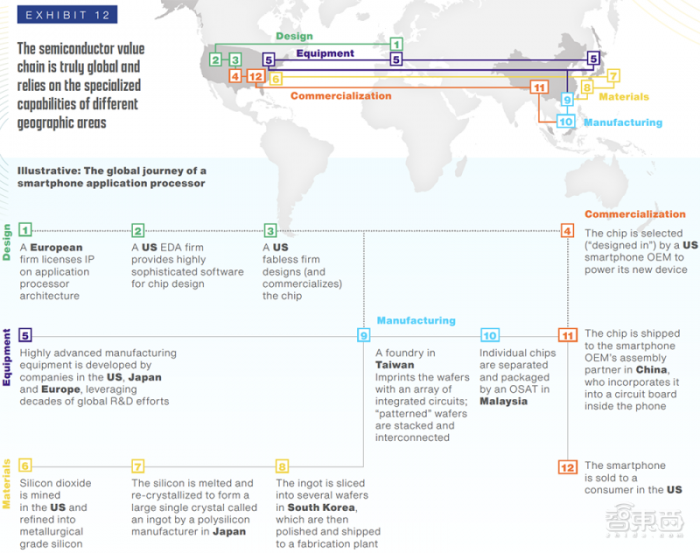

在全球半导体供应链中,各地区展现着不同的优势,并互相依赖。半导体的典型历程涉及到大多数这些地区。

▲示例:一个智能手机应用处理器的全球历程

▲示例:一个智能手机应用处理器的全球历程

美国在研发密集型产业,如电子设计自动化(EDA)、核心IP、芯片设计和先进制造方面处于领先地位,这得益于其世界一流的大学、庞大的工程人才库、市场驱动的创新生态系统。

东亚地区(韩国、日本、中国台湾)在晶圆制造方面优势明显,有政府激励措施支持的大规模资本投资,以及强大的基础设施和熟练的劳动力。

中国大陆在装备、封装、测试等领域处于领先地位,并正在积极加大投资。

假设在每个地区建设完全自给自足的本地供应链的假设替代方案,将需要至少1万亿美元(9000亿~1.225亿美元)的增量前期投资,并导致半导体价格整体上涨35%至65%,最终导致消费者电子设备成本上升。

▲实现完全“自给自足”的本地化半导体供应链需增加的研发及资本支出

▲实现完全“自给自足”的本地化半导体供应链需增加的研发及资本支出

具体来看,按地区分布,假如要满足半导体自给自足,美国需进行3500~4200亿美元的前期投资,中国大陆需进行1750~2500亿美元的前期投资。

▲实现完全“自给自足”的本地化半导体供应链,各地区所需增加的支出成本分布

▲实现完全“自给自足”的本地化半导体供应链,各地区所需增加的支出成本分布

三、假设取代台湾晶圆厂,至少需投资三年、3500亿美元

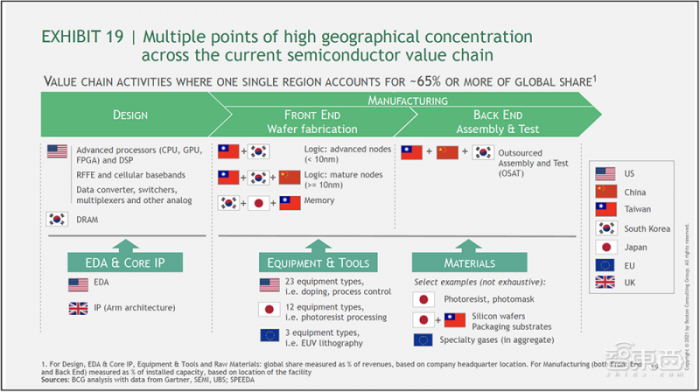

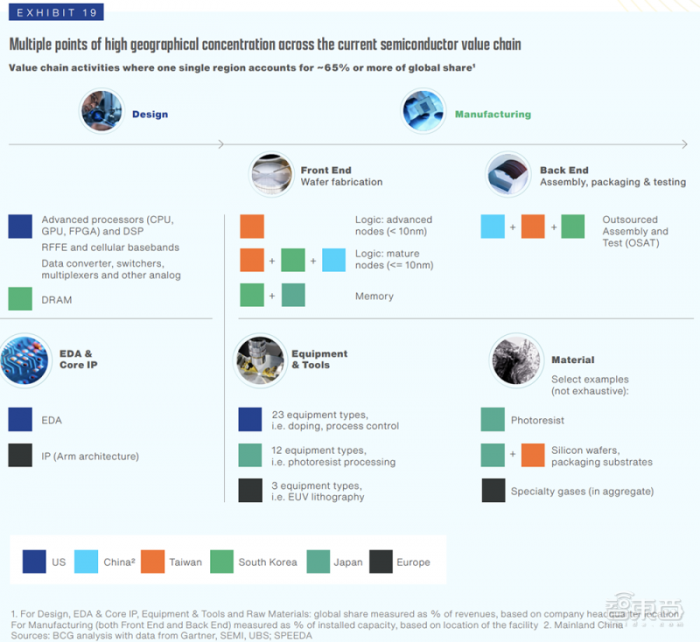

整个半导体供应链上有超过50个地区,其中一个地区拥有超过65%的全球市场份额。

▲一个地区占全球份额的65%以上

▲一个地区占全球份额的65%以上

例如,大约75%的全球半导体制造能力,以及硅晶片、光刻胶等许多关键材料的供应商,均集中在中国大陆及东亚地区。这些地区易遭受高地震活动和地缘政治紧张局势的影响。

另外,全球最先进的半导体生产能力(即10nm以下)目前100%位于中国台湾(占92%)和韩国(占8%)。

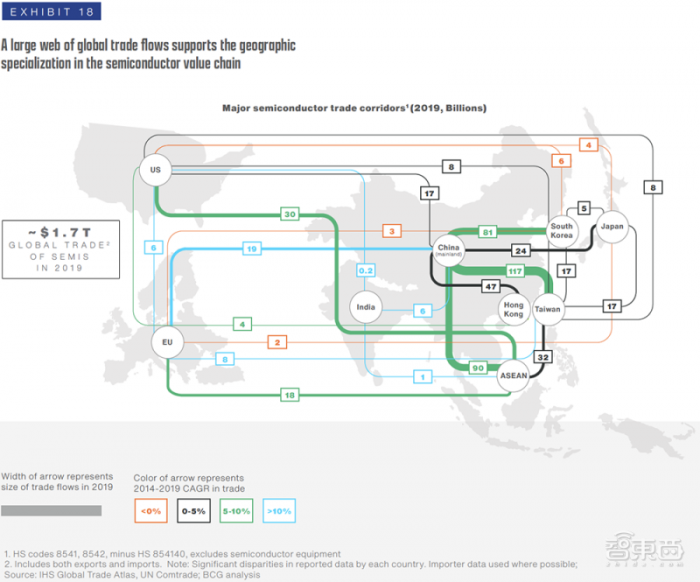

▲一个庞大的全球贸易流网络支持半导体供应链的地理专业化

▲一个庞大的全球贸易流网络支持半导体供应链的地理专业化

这些地区存在可能因自然灾害、基础设施关闭或国际冲突而中断的潜在风险,并可能导致基本芯片供应严重中断。

在极端假设的情况下,如果台湾代工厂完全中断一年,台湾代工厂将失去420亿美元的收入,这可能会导致全球电子供应链停摆,乃至影响到不同电子设备应用市场4900亿美元的收入,从而造成严重的全球经济中断。

如果要使这种假设的中断变得永久化,则可能至少需要3年时间、3500亿美元的投资,才能在世界其他地方建设足够的产能来取代台湾晶圆厂。

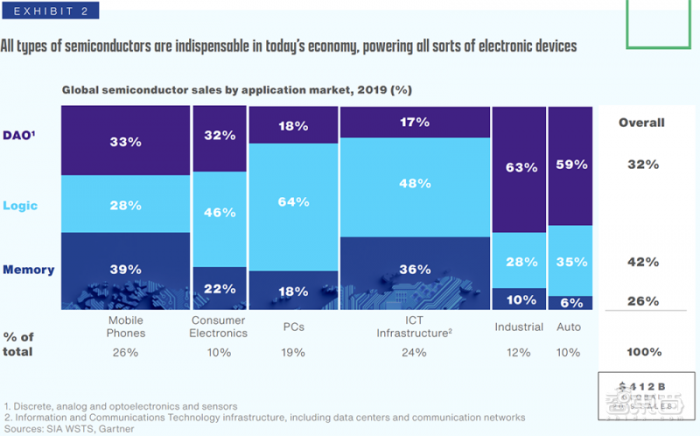

四、美国和中国是全球最大的半导体市场

半导体可分为三类,分别是逻辑(收入占比42%),内存(收入占比26%),以及离散、模拟和其他(DAO,收入占比32%)。

在手机领域,模拟半导体占比最高;在消费电子、PC、ICT基础设施领域,逻辑半导体占比偏高;在工业和汽车应用领域,DAO占比更高。

▲各类半导体销售额在不同应用领域的销售额分布

▲各类半导体销售额在不同应用领域的销售额分布

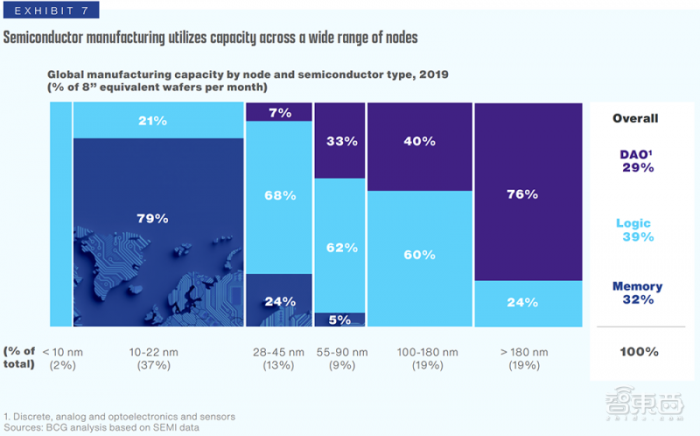

其中,采用10nm以下先进制程的均为逻辑半导体,而DAO在成熟制程产能中占比偏高。

▲2019年全球各类半导体在不同芯片制程节点的产能分布

▲2019年全球各类半导体在不同芯片制程节点的产能分布

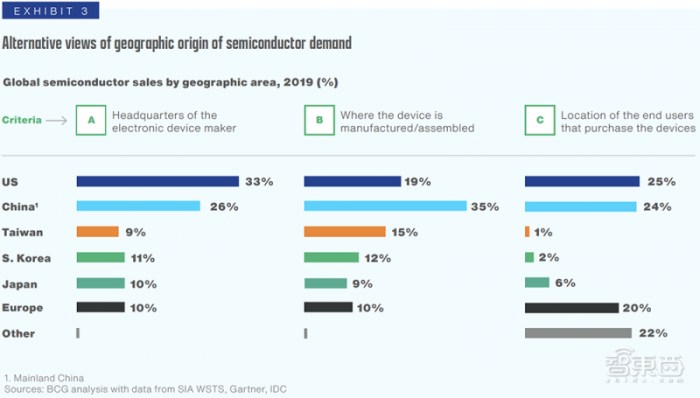

从地理分布来看,有三种不同的方式来衡量半导体需求的来源,一是电子设备制造商总部所在地,二是设备制造、组装地点,三是购买电子设备的最终用户所在地。

▲全球半导体需求的地理分布

▲全球半导体需求的地理分布

可以看到,美国和中国是全球最大的半导体市场。

该报告估计,2019年中国消费者和企业购买的设备中包含半导体的价值约占全球半导体收入的24%。几乎与美国(25%)持平,高于欧洲(20%)。

由于在大多数电子设备类别中,中国国内市场的增长将比世界其他地区平均高出4%~5%,因此分析师预计,中国在全球半导体消费中所占的份额预计将在未来5年继续增长。

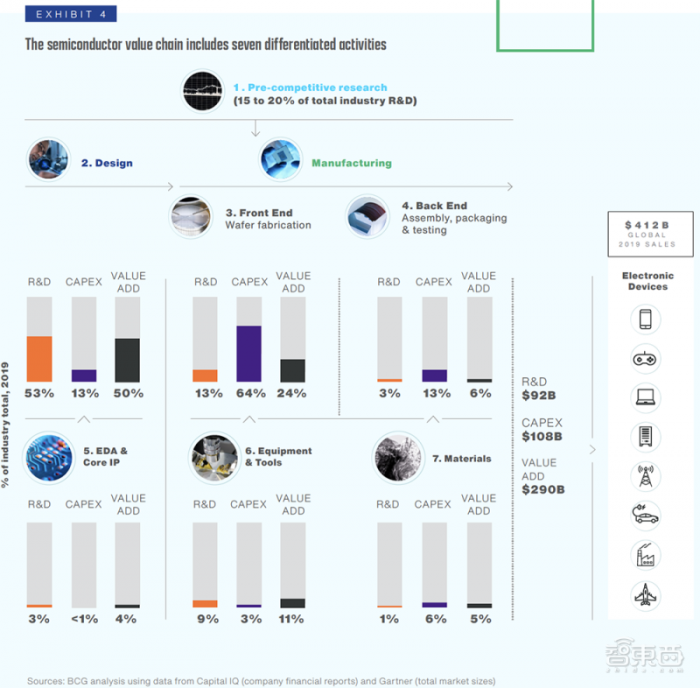

五、半导体供应链7大环节研发&资本支出分布

半导体创造和生产所涉及的产业供应链是非常复杂和全球化的,由研究、设计、前端制造、后端封测、EDA&核心IP、设备&工具、材料等7个环节所组成的生态系统来支持。

▲半导体供应链包含7类不同环节

▲半导体供应链包含7类不同环节

该报告估计,2019年全球半导体产业研发投资约为900亿美元,资本支出约为1100亿美元,两个数字的总和几乎占同年全球半导体销售额(4190亿美元)的50%。

▲2019年半导体产业研发和资本支出情况

▲2019年半导体产业研发和资本支出情况

1、竞争前研究:占整个行业研发支出的15-20%

从一项新技术方法在一篇研究论文中被引入,到大规模商业制造中,预计平均需10-15年的时间。

例如,极紫外线(EUV)技术是最先进的半导体制造节点的基础,从早期的概念演示到在晶圆厂的商业实现,花了近40年的时间。

在大多数领先国家,基础研究通常占总研发投入的15-20%。例如在美国,基础研究一直稳定在总研发的16-19%,中国目前只有约5-6%的研发支出用于基础研究,但过去20年中国一直在缩小竞争前研究和总研发支出之间的差距。

2、芯片设计:占整个行业研发支出的65%

芯片设计是知识技能密集型业务,占整个行业研发的65%。专注于芯片设计的公司,通常会将年收入的12%~20%用于研发。

随着芯片越来越复杂,开发成本迅速上升。例如一款旗舰智能手机的最新系统芯片的开发总成本,可能超过10亿美元。

而如果衍生品大量重复使用之前的设计,或者在成熟节点上制造新的更简单的芯片,开发成本仅为2000万至2亿美元。

3、芯片制造:占整个行业资本支出的65%

晶圆制造约占整个行业资本支出的65%。专注于半导体制造的公司的资本支出通常相当于其年收入的30~40%。

一个最先进的、标准产能的半导体工厂需要大约50亿美元(用于先进模拟晶圆厂)到200亿美元(用于先进逻辑和存储晶圆厂)的资本支出。

这比新一代航空母舰(130亿美元)或一座新核电站(40亿~80亿美元)的预估成本要高得多。

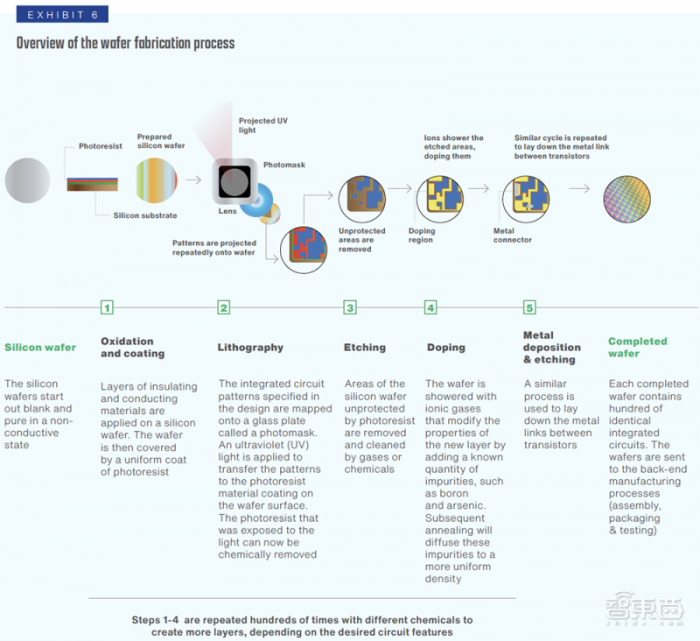

根据特定产品的不同,半导体晶圆的整个制造过程有400到1400个步骤。制造完成半导体晶圆的平均时间(即周期时间)大约是12周,但对于先进工艺,可能需要多达14-20周的时间来完成。

▲晶圆制造过程概览

▲晶圆制造过程概览

4、后端封测:占整个行业资本支出的13%

专门从事封装和测试的公司,通常在设施及设备上的投资超过其年收入的15%。

总的来说,该环节占2019年行业资本支出总额的13%,主要集中在中国台湾和大陆,最近也在东南亚地区建设新的设施。

5、EDA&核心IP:占整个行业研发支出的3%

在设计阶段,电子设计自动化(EDA)公司提供复杂的软件和服务来支持半导体设计。核心IP供应商提供可重用的组件设计的授权许可。

EDA和核心IP供应商的研发投入约占整个行业研发支出的3%,约占其收入的30 %~40%。

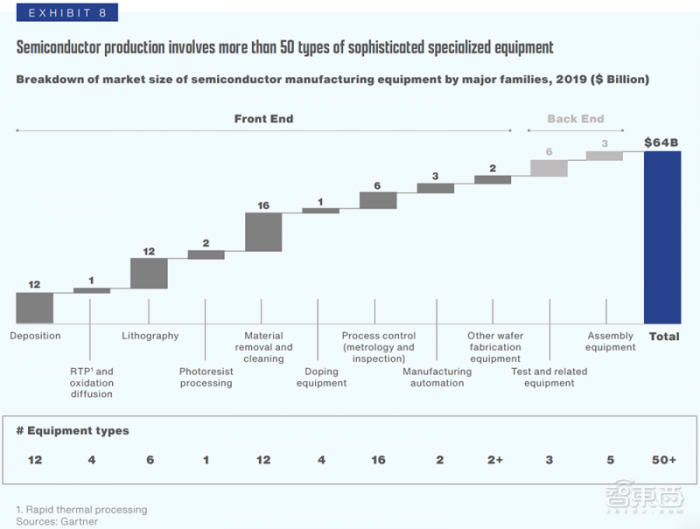

6、设备&工具:占整个行业研发支出的9%

整体来看,半导体设备制造商供应商占2019年行业研发的9%,占其收入的10%~15%。

半导体制造使用50多种不同类型的精密晶圆加工和测试设备,由专业供应商提供,用于制造过程中的每一步。

▲全球主要半导体设备类型分布

▲全球主要半导体设备类型分布

其中光刻工具代表最大的制造厂商资本支出,可以决定芯片晶圆厂生产的先进程度。在7nm及以下的芯片制造中,一台EUV机器可耗费1.5亿美元。

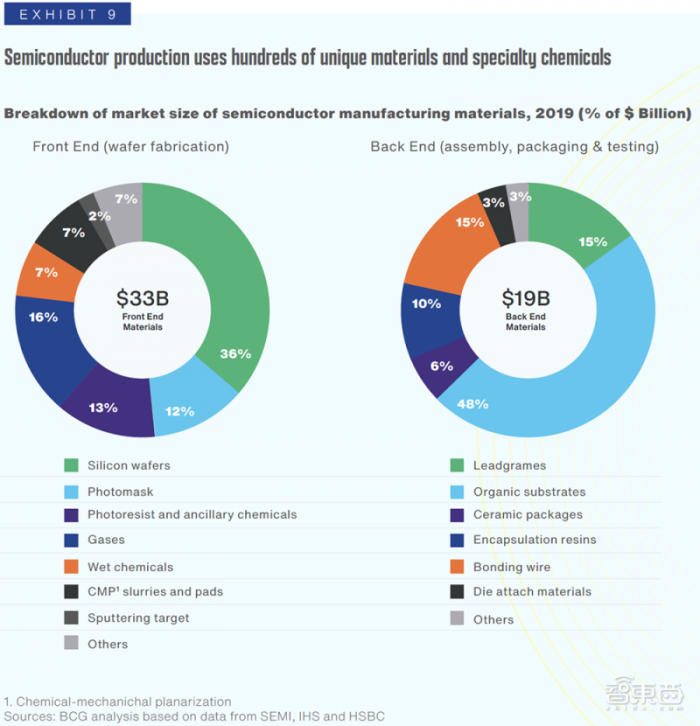

7、材料:占整个行业资本支出的6%

从事半导体制造的公司也依赖于专业的材料供应商。总体而言,2019年材料供应商贡献了总资本支出的6%,占行业附加值的5%。

全球领先的硅晶片、光敏电阻或气体供应商的年度资本支出通常占其收入的13%至20%。

半导体制造业使用多达300种不同的材料投入,其中许多也需要先进的技术来生产。

▲2019年在前端和后端制造中,关键半导体制造材料的全球销售情况

▲2019年在前端和后端制造中,关键半导体制造材料的全球销售情况

六、全球前三通常占各领域总收入的50%~90%

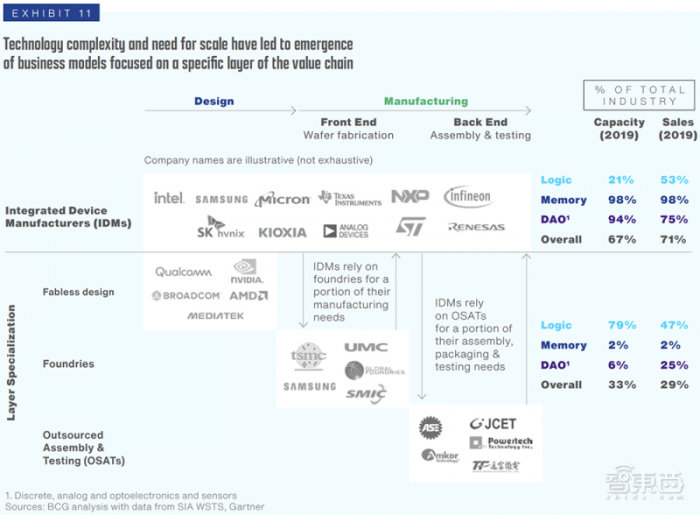

根据其集成水平和商业模式,半导体公司可分为4种类型,分别是集成器件制造商(IDM)、无晶圆厂设计公司(Fabless)、代工厂(Foundry)和外包封测公司(OSAT)。

▲技术的复杂性和对规模的需求导致了专注于供应链特定层次的商业模式出现

▲技术的复杂性和对规模的需求导致了专注于供应链特定层次的商业模式出现

在制造业,建设新产能所需的前期投资规模过大是一个主要障碍。

举例来说,2015年至2019年,五大晶圆代工厂的年资本支出合计约为750亿美元,平均每家公司每年30亿美元,相当于其年收入的35%以上。

半导体设计虽然不需要大量的资本支出,但其高研发强度也创造了显著的规模优势和准入壁垒。2015年至2019年,前5大无晶圆厂设计企业研发投入达约680亿美元,平均每家企业每年投入28亿美元,相当于其收入的22%。

按收入计算,全球10家最大的OSAT公司中有9家的总部位于中国大陆、中国台湾和新加坡,其中中国大陆和台湾占全球的60%以上。

只有规模非常大的公司,才能从大规模投资中获得令人满意的回报。这是为什么在半导体供应链的不同环节中,全球排名前三的公司通常占各自所在领域收入的50%~90%。

七、中美互为最大的研究合作伙伴

半导体行业的研发投资中,很大一部分被用于科学突破的基础研究上,这些投资要比其潜在的商业应用之前很多年。

在这种竞争前合作方面,半导体公司与研究机构通常会进行合作,来分摊研究成本和避免重复性工作。

过去10年,中国和美国是在半导体领域发表相关科技论文最多的两个国家。

根据该报告对科学出版物的分析显示,基础半导体研究往往涉及跨国界合作,中国和美国互为最大的研究合作伙伴。

中国研究机构发表的与半导体相关的科学论文中,36%是与其他国家的研究机构共同撰写的。在美国机构的出版物中,60%是与其他国家的机构合作撰写的,中国是最大的合作伙伴,其次是德国和韩国。

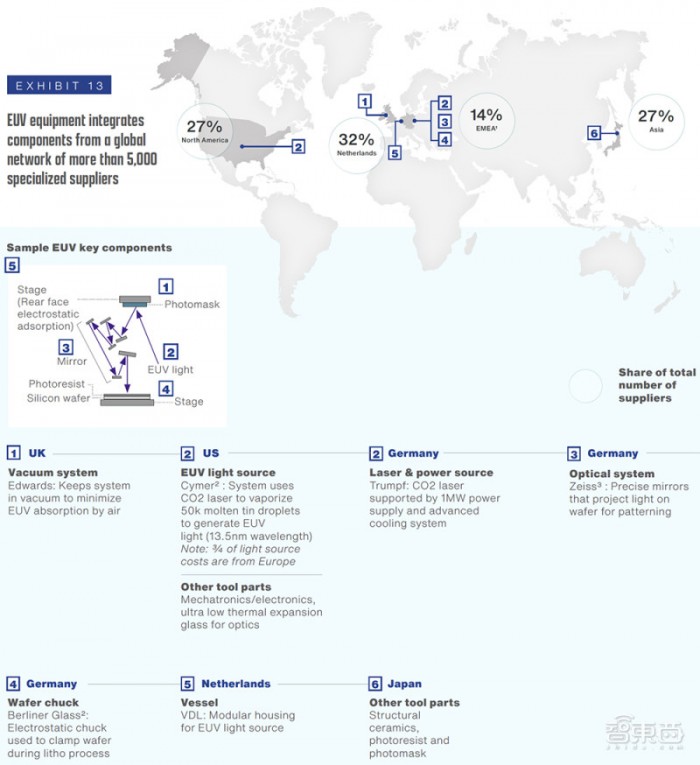

一些最关键的半导体技术进展得益于几十年来全球研发合作的结果。比如当前最先进的EUV光刻设备包含约10万个部件,由遍布全球的5000多家供应商提供。

▲EUV设备集成了来自全球5000多家供应商的组件

▲EUV设备集成了来自全球5000多家供应商的组件

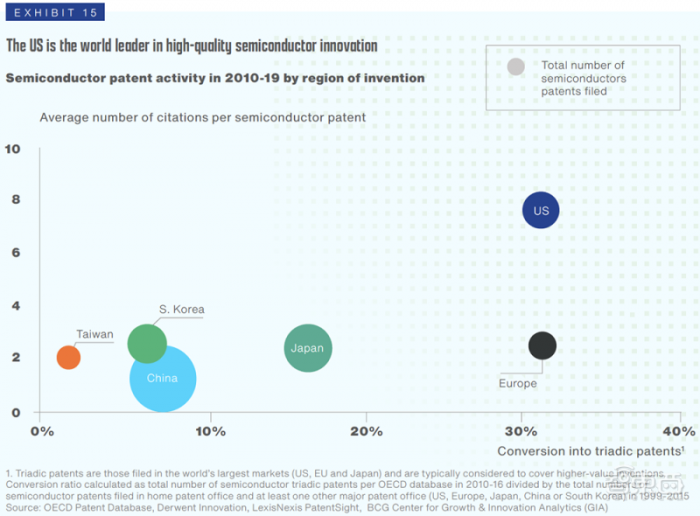

尽管中国每年提交的半导体学术研究论文和专利数量是最多的,但美国仍是该行业最相关创新的源头:每项美国半导体专利的平均被引用次数是世界上任何其他国家专利的3~6倍。

▲2010-2019年全球各地区半导体专利申请数分布

▲2010-2019年全球各地区半导体专利申请数分布

八、海外人才对美国半导体发展贡献大

目前大多数现代半导体中使用的一些最基本的半导体技术突破,包括MOSFET、CMOS制造工艺等,均是由移民到美国的人开发的。

根据安全和新兴技术中心(CSET)最近的一项研究,目前美国大约40%的高技能半导体工人出生在美国之外。

国际学生占电气工程和计算机科学研究生的2/3左右,超过80%的学生在完成学位后会留在美国。

九、半导体行业吸引人才面临激烈竞争

人才已经成为半导体行业的主要关注点,人才短缺的风险可能会限制未来几年的创新步伐。

2017年一项整个供应链半导体高管进行的调查显示,约80%的公司面临着技术职位候选人的严重短缺。在2018年的另一项调查中,64%的受访者将人才列为威胁其发展能力的三大风险之一,并且是最高的风险因素。

薪资统计数据还指出了人才供应方面的限制:自2001年以来,美国半导体行业的薪资增速平均为4.4%,明显快于整个经济的薪资增速。

半导体行业还面临着劳动力老龄化的挑战,大量现有技术岗位的员工可能在未来10-15年退休。

此外,该行业还需要吸引不同技能的人才,特别是软件开发和人工智能方面的人才。

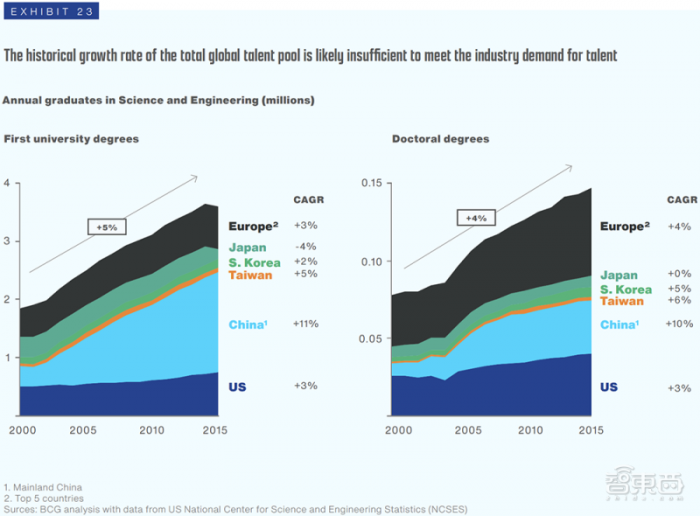

从理工科毕业生全球人才库的历史增长来看,似乎难以满足半导体行业对人才的需求。

▲全球理工科毕业生人才库总量的历史增长看起来不足以满足行业对人才的需求

▲全球理工科毕业生人才库总量的历史增长看起来不足以满足行业对人才的需求

该报告对美国国家科学和工程中心(NCSES)统计的全球数据进行分析,结果显示,在半导体供应链领先的六大地区,从2000年到2015年(最近有完整数据的年份),年增长率为4.5%。

科学和工程博士的数量显示了相似的增长率。这种增长在不同地区也有很大差异:中国的人才库每年增长10%以上,在美国的增长率低于3%。

这个全球性人才库也面临着激烈的竞争,特别是软件和消费技术公司数量的爆炸式增长,增加了半导体行业吸引留住高技能技术人才的挑战。

结语:解决供应链风险需要政府刺激措施

根据这份报告的分析,虽然地理专业化促进了创新,并降低了消费者的成本,但它也造成了供应链风险,应通过政府刺激措施来提高本土芯片生产,从而解决供应链风险。

该报告呼吁政府采取以下行动,以提高供应链的长期弹性:

1、确保国内外公司都享有平等的全球竞争环境,并强有力地保护知识产权;

2、促进研发和技术标准方面的全球贸易和国际合作;

3、投资于基础研究、STEM教育和劳动力发展;

4、制定先进的移民政策,使领先的全球半导体集群能够吸引世界一流的人才;

5、建立明确、稳定的框架,以有针对性地控制半导体贸易,避免对技术和供应商的广泛单方面限制。

总体而言,为了降低全球主要供应中断的风险,该报告认为美国政府应制定以市场为导向的激励计划,以实现更加多元化的地域覆盖。

这些激励措施应旨在扩大美国的半导体制造能力并扩大某些关键材料的供应,例如能满足美国本土对国防、航空航天和关键基础设施所用先进逻辑芯片的需求。

SIA&BCG报告链接:https://www.semiconductors.org/wp-content/uploads/2021/04/SIA-BCG-Report_Strengthening-the-Global-Semiconductor-Supply-Chain_April-2021.pdf