谈到爱心捐助,大部分人脑海中会立马想到刷爆朋友圈的水滴筹。

比如某人若是患上重大疾病无力医治的话,就可以上水滴平台发起“众筹”,这种模式被称为是“一人得病,众人均摊”。

从2016年“水滴筹”上线到现在5年时间里,水滴公司从0到手握上亿流量,靠着“水滴众筹+水滴互助+水滴保险”的模式在互联网保险行业中杀出一条血路。

今天晚间,水滴公司正式登陆美国纽交所IPO,成为中国在纽交所“保险科技第一股”。

水滴公司的运作模式

4月中旬,水滴赴美上市招股书披露,拟登陆纽交所,有望成为第一家登陆纽交所的中概股保险科技平台,估值高达百亿美金之多,其中我们都熟悉的互联网公司腾讯也是水滴的第二大股东,持股占比22.1%之多。

而群众并不关心什么“第一”“首家”,而是质疑:“做公益也能上市?”

2016年4月,沈鹏成立了水滴公司,第一个业务是5月上线的水滴互助,为会员提供低门槛,高性价比的事前风险防范服务,会员如果不幸患癌症或者遭遇意外可以按照“一人患病,众人均摊”的既定规则获得一笔医疗资金,最高30万元的健康互助金。

2016年7月,公司最有名的业务水滴筹上线,这是一个大病筹款救助平台,通过患者的社交关系进行筹款募捐,帮助治不起病的群体,或者避免因病致贫情况出现。

水滴公司曾多次介绍,水滴筹不收服务费,参与水滴筹的捐款属于赠予,从本质上来说,与公益组织的募捐有所不同。

然而,一个大众眼中的“公益组织,在2020年公司成立四周年时,已筹款300亿元,实现了30.28亿元的营收,这令人大跌眼镜。

那么,水滴公司究竟靠什么捞金?

作为一个非公益机构,“水滴筹”的赚钱方式也很独特,它将筹集到的善款放入金融机构或银行,由于求助者需要30天才能将善款体现,在这30天内平台会将该笔资金投资产生收益,这些收益就是平台运作的资本。

进一步说,水滴公司的筹款业务(譬如水滴筹、水滴互助)是吸引用户的,而保险业务(水滴保险商城)是服务于用户并产生营收的。

“我曾经给我一个高中同学在水滴筹上捐了一次款,这让我开始更有危机意识,我第一时间就提示自己一定要在晚上12点之前睡觉、每年一定要体检一次。我自己也有了购买健康险的冲动。” 沈鹏表示,基于此,他发现给用户推荐保险是个好选择。

在水滴筹平台里有一个保险商城“水滴保”,里面在卖很多保险。简单来说就是一家分销保险公司产品的平台,水滴公司可以从中抽取大量的保险佣金。

2020年,水滴保仅首年保费收入便高达144.26亿元,保险佣金收入则为26.95亿元。

到2020年末时,水滴保携手62家保险公司,提供健康险、寿险产品200种,累计服务7940万人。

可以说,公益的水滴筹,只是商业的水滴保险的工具。

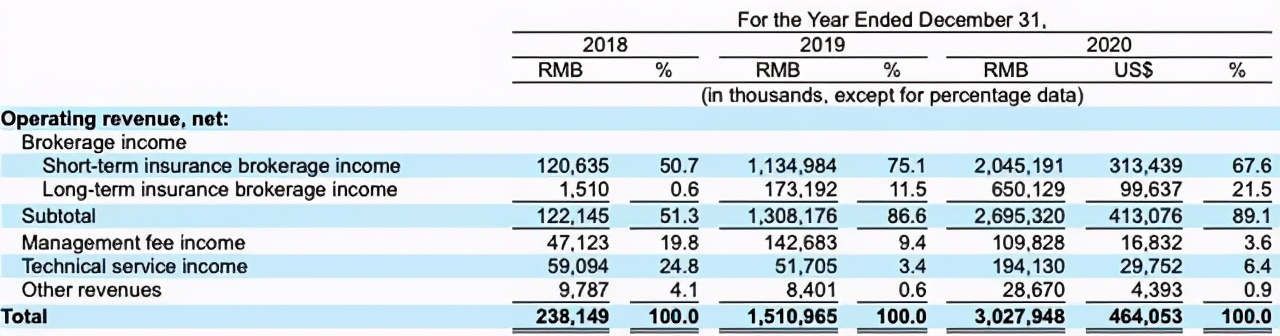

招股书表明,水滴筹业务并未给公司带来营收,小部分收入来源为公司管理费收入、技术服务收入、水滴互助等;而占公司89%的营收,来自于水滴保业务。

是的,这又是一个非常典型的互联网公司玩法:业务A赔本赚吆喝(流量),业务B充当最强现金牛,A给B导流,B赚钱反哺A,A再继续给B导流,B继续反哺......

“扫楼筹款”带来信任危机 负面缠身

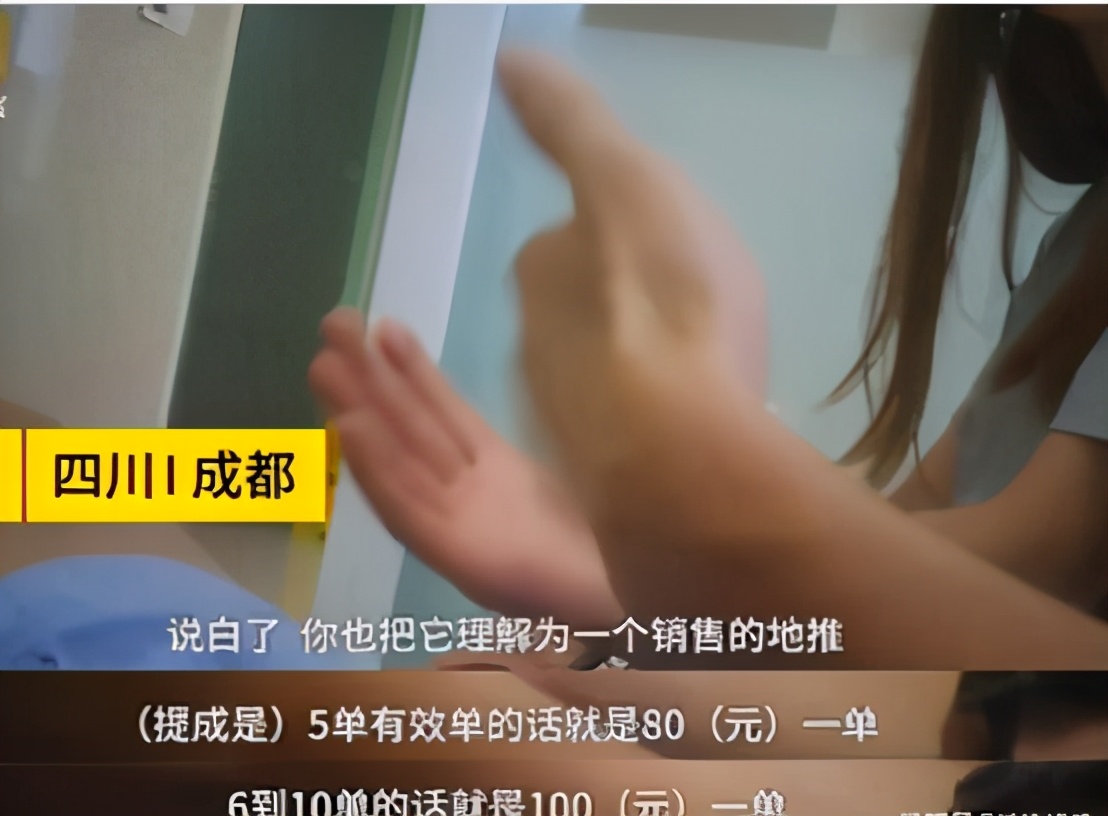

自2019年底一条“卧底水滴筹医院扫楼筹款”的视频开始,网络上开始不断曝光的各种水滴公司的负面新闻,“水滴筹”推销人员为了一个病患而和同行撕破脸皮,在医院大吵大闹,完全把水滴筹的“阴暗面”暴露在公众面前。

用户对水滴公司的信任已经开始破碎,10天上6次热搜,甚至创始人亲自下场不断回应“网络关切”也成效微弱。

2020年4月13日下午在河北医科大学第一医院,“水滴筹员工”因为扫楼时劝病人立项,打扰到病人休息,随后水滴员工抓住他们怀疑的“举报者”殴打。

2020年12月,媒体爆出水滴筹地推人员地推人员随意填写募捐金额,求助者的财产状况不加审核甚至有所隐瞒。尽管水滴公司内部做了整改,调整了KPI体系,质疑声依然存在。

建立信任很难,失去信任却极其简单,在医院保安怒斥“这是病房,不是你们做生意的地方”的时候,水滴公司的“路人缘”已经走上了不可逆转的下坡路。

那么,水滴筹为什么不能借此机会加强监管,加大对受赠人的审核力度,避免诈捐、骗捐呢?水滴筹能够持续做多久呢?

2019年 11 月 6 日,朝阳法院就建议水滴筹等网络平台,应加大资源投入,健全审核机制,履行审查监督义务, 保障捐赠人权益。

而水滴筹等平台,连最基础的审核资格都并不具备。当下互联网捐助游离在《慈善法》之外,资金去向等不受监管。 “对于水滴筹这样的互联网募捐平台,无论是监督还是推广机制,都没有相关的法律依据。”

更为现实的是,核实求助人提供信息真实、准确、完整,工作永无止境,水滴筹等类似平台,其资金、人力、技术成本将是无底洞。

也就是说,作为一个给保险业务导流的工具,水滴筹根本就没资格、没实力,也没有初心对个人求助信息进行审核和监管。

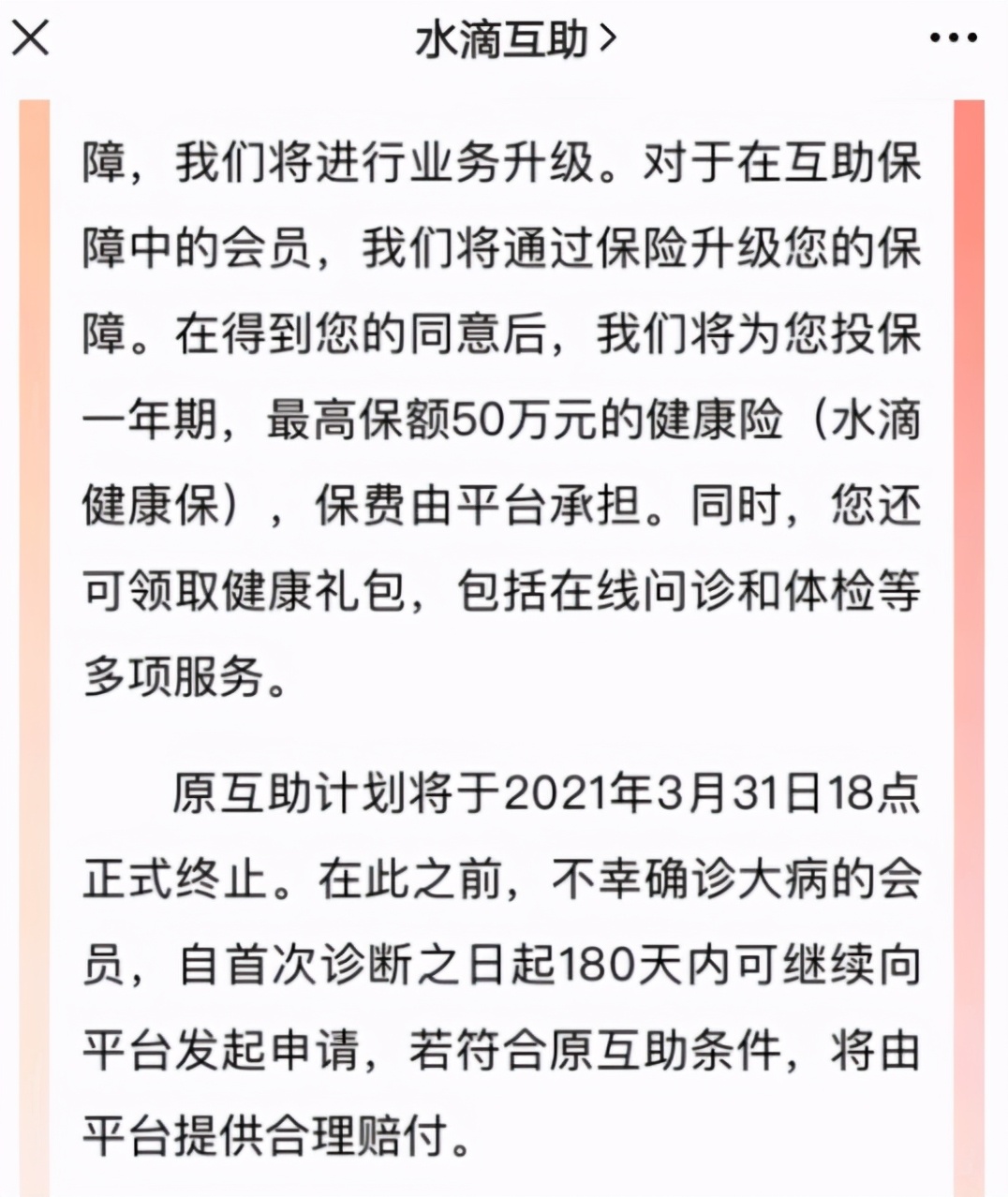

3月26日晚,水滴互助发布关停公告,称将于3月31日18时正式终止互助计划,这也是继3月24日轻松互助宣布关停之后,又一个倒下的网络互助巨头。

随着监管趋严,网络互助行业或将无法游走在模糊边界中,业态调整在所难免。

脱去“公益”外衣,水滴靠上市保命?

从水滴筹提交的招股书中披露的数据来看,2018~2020年,水滴营收总额分别为2.38亿元、15.11亿元、30.28亿元,2019年营收同比增加535%,2020年同比增加100%。

水滴的同期营业总支出分别为4.26亿元、17.05亿元、35.24亿元,2019年和2020年分别同比增长300%与107%。其同期净亏损分别为2.09亿元、3.22亿元、6.64亿元。灰色的数据揭露了水滴公司3年持续亏损,累计亏损12亿元。

据招股书显示,2018年至2020年,水滴保获得的首年保费中有38.6%、12.4%和3.6%是来自于水滴互助的流量。与此同时,水滴筹带来的转化也呈现了同样的下降趋势(46.5%、23%和13%)。

由此可见,对于水滴保来说,水滴互助所带来的流量转化已不再那么重要。

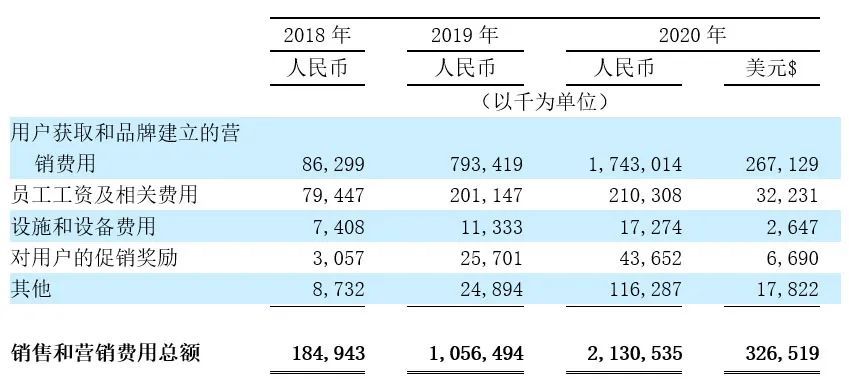

相对应的,水滴必须不断加码获取外部流量的支持,而外部流量的高成本和不可控,2018年-2020年,其用于获客和品牌推广的营销费用从8600万元涨至17亿元。

随着水滴公司营销费用水涨船高,过去三年,水滴公司净亏损分别为2.0亿元、3.2亿元与6.6亿元,累计亏损12亿元,亏损额逐步扩大。

很明显,跟自有流量相比,外部流量的获取成本更高,也会存在更多的不可控,水滴公司在寻求外部流量支持这条路上走得并不是很顺利。

哪怕可以把之前积累的医疗健康数据反哺到保险业务上,以单一的保险核心业务难以支撑水滴公司的发展。

未来会怎么走呢?“水滴公司”做一个保险电商?平安系能容你吗?

上市圈钱可能是“水滴”目前唯一的出路。