前段时间,可口可乐发布最新财报时,詹姆斯·昆西在接受采访表示:“我们在2021年有很好的对冲措施,但2022年的压力越来越大,因此价格必须有所上涨”,很快,“可口可乐将涨价”的消息挤进了微博热搜。

正如网友所言,我们3元钱的快乐可能要没有了。

时隔近三年再次涨价,一直以不涨价的“厚道”形象面对消费者的可口可乐,终于也没能扛住大宗原材料商品价格上涨以及疫情拖累业绩的双重压力。不过,与之前疫情过后海底捞、西贝涨价招致网友一片痛骂不同,可口可乐的价格涨幅仍被不少人盛赞良心。毕竟几十、几百元的奶茶都排队抢着喝,碳酸饮料涨个几毛钱又算得了什么呢?

但是,怕就怕在这只是一个开始。以可口可乐为开端,快消品行业的国际巨头们普遍决定调价,今天这个涨几毛,明天那个涨几毛,如同温水煮青蛙,不知不觉中,生活成本已然上升。

偷摸涨价正变为“明目张胆”

近70年不涨价?可口可乐其实并非不涨价,而是通常采用“减量不减价”的变相涨价手段。顾名思义,将产品容量降低,而价格不变。

2008年7月,可口可乐以响应“绿色奥运”为名,将其罐装可乐产品容量从355ml减到了330ml;2011年,经过包装换新调整,将瓶装可乐的容量从600ml减到了500ml。不止如此,为了让减量不至于太过明显,可口可乐还耍起了“小心机”,通过改变包装瓶的形状,让消费者感官上觉得并没有减太多。

然而现在,偷摸涨价正变为“明目张胆”。可口可乐宣布涨价的同一时间段,宝洁公司也公开表示将于今年9月份开始涨价,这次价格调整将涉及到从纸尿裤到卫生棉条等一系列日常用品,范围涵盖婴儿护理、成人护理和女性护理产品;更早之前,全球最大纸制品生产商之一金佰利于3月宣布,开始上调大部分北美地区产品的价格。

除此之外,荷美尔食品公司为应对谷物价格上涨,提高了火鸡产品的价格。斯味可(J.M. Smucker)公司则提高了Jif花生酱的价格,而且由于运输成本更高以及其他通货膨胀压力,以后可能还会提高宠物零食的价格。

偷摸涨价显然已经不能应对大宗商品上涨带来的成本压力,而这种压力集中爆发,已经从上游直接传达到下游的消费端。只是因为最终面向消费者的价格涨幅不大,才不被过多关注。

比起产品价格,原材料的涨幅远超市面上白酒、奢侈品等价格波动较大的产品。比如纸浆,据wind公开数据显示,截至4月2日,纸浆2105合约收于7106元/吨,较年初上涨22.43%,而在2020年9月底,纸浆2105合约收于4766元/吨。在半年多的时间里,累计涨幅达到49%。

再比如塑料,目前各塑料原料品种与去年同期相比,价格涨幅达到20%到30%左右,其中被广泛应用于建筑材料、工业制品的聚氯乙烯,价格更是一度达到了近十年的历史高位。

毫无疑问,随着原材料持续上涨,全球消费者正在进入一个新的涨价时代,即使后期原材料价格下降,物价也不会回到原来的水平,因为巨头们一旦提高商品价格,便不会再降低。2018年,各大型消费品公司因纸浆成本上涨而对纸制商品涨价,纸浆价格下降后,商品价格也没有随之降低。

“跟风涨价潮”来势汹汹

可口可乐、宝洁等国际巨头涨价的消息逐渐扩散,但不少消费者似乎不以为意,他们认为喝不了可口可乐,我可以去买百事,宝洁的生活用品涨价了,我可以去买联合利华的。但全球的日用消费品都涨价了呢?这不是玩笑。

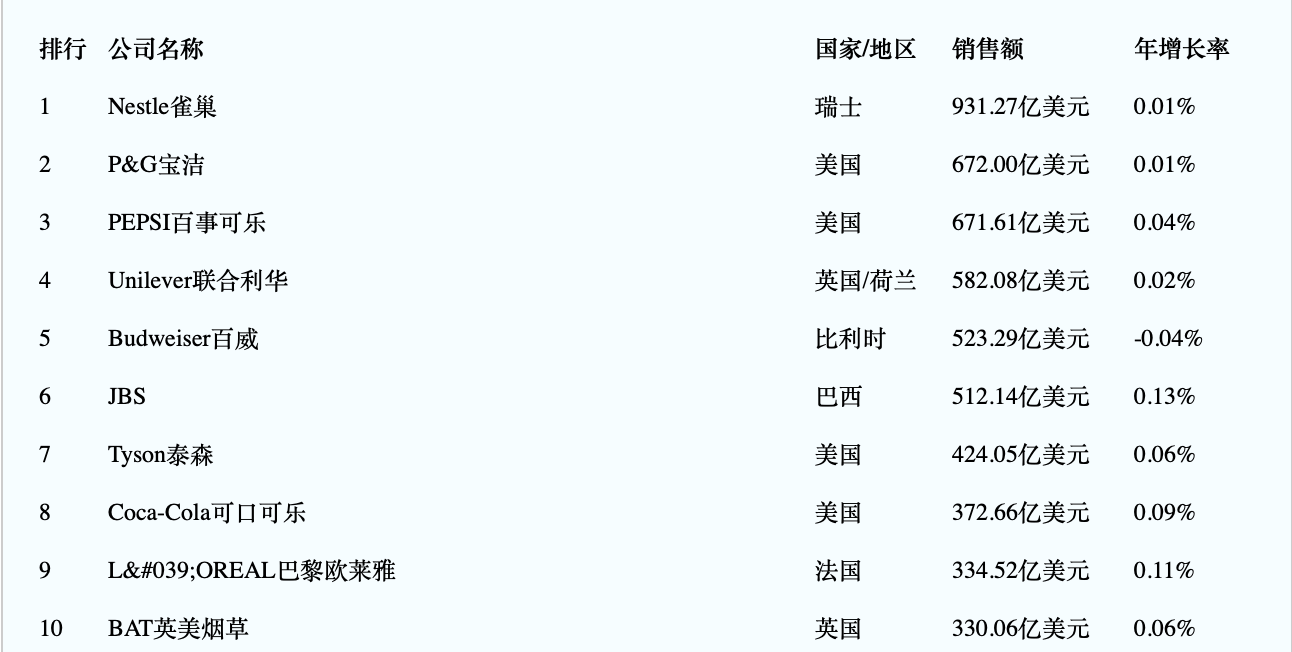

2021年初,欧晰析企业管理咨询公司发布了“全球50大快速消费品公司排行榜”,以全球范围内各快消品企业2019年度的销售收入为指标进行排序,最终评选出了全球50大快消品企业。而在这个排行榜中,排名靠前的消费品国际巨头们,不是已经宣布涨价,就是在涨价的路上。

比如即使是业绩表现最好的雀巢,在面对最近全球快消行业酝酿涨价的消息时,也表示“我们认为,在适当的情况下和成本确实增加时,是有可能针对定价采取行动的”。当然,最根本的原因在于巨头涨价的连锁反应,会使得同类型的企业跟风涨价。

2011年,前脚可口可乐刚刚缩减了饮料容量,后脚百事可乐就将罐装百事改为330毫升,看起来瓶身比可口可乐大一圈的600毫升瓶装百事也改成了500毫升;宝洁涨价之后,联合利华也马上宣布对洗衣粉、洗衣皂和牙膏提价,甚至还带动一些国产品牌纷纷涨价。

按照这些国际巨头的逻辑,即使对方涨价了而自己没涨,消费者也很难因为轻微的价格浮动而改变消费行为,所以,要涨一块涨。

其实这也是双头垄断的特殊格局带来的直接后果。长期以来,全球高达600亿的碳酸饮料市场,几乎一直被可口可乐和百事可乐两家垄断,国内也是如此,可口可乐占据60%,百事可乐35%,屈臣氏占比5%,健力宝、北冰洋、非常可乐等国产品牌的占比微乎其微。类似地,在日化领域,宝洁和联合利华“相爱相杀”了几十年,谁也无法把另一方干掉。

涨价固然可能给竞争对手留下空间,导致一部分对价格极度敏感的消费者转投另一家,可是不跟着涨价,直接被压下去的将是盈利能力。所以,双方都涨价,都获得超额的垄断利润,对这些消费品巨头来讲才是最优解。

值得注意的是,这股涨价之风不可避免地也会传入国内,而且事实上,很多人或许已经察觉到从各个领域席卷而来的涨价风潮:新手机起步价不低于3999,视频会员的价格一个比一个涨得多,智能电视一涨就是几百,买个外卖红包想订外卖,突然发现红包涨价了,饮品、卫生纸、纸尿裤…

一如外界的共识,可口可乐、宝洁的涨价只是更广泛范围内涨价的一个前兆。

巨头的烦恼,涨价也解决不了

可口可乐、宝洁等日消品巨头涨价,似乎也不全然为了业绩。

4月10日,一篇名为《拜登庞大开支计划将美国带入“大政府时代”》的文章在美国引发广泛讨论,这篇文章称拜登提出的经济刺激方案总开支已经超过4万亿美元。美国货币超发,通货膨胀压力剧增,而对此,美联储主席鲍威尔却表示,承诺将通胀控制在一定范围内。

所以,不少专业人士分析,消费巨头集体涨价,一个目的在于使美联储放弃对通胀保持乐观的立场。不过,货币超发偏偏又赶上了很多行业都出现了产能下降,去年疫情潜藏的危机无疑在今年彻底暴露,对于可口可乐、宝洁等被迫涨价的巨头来讲,这意味着即使涨价,也无法改变大环境对他们的冲击。

更何况,这些国际巨头们业绩增长乏力的问题,已经不是一年两年了。

2013年至2018年,可口可乐的营收分别为468.54亿美元、459.98亿美元、442.94亿美元、418.63亿美元、354.1亿美元和318亿美元,同比分别下滑2.42%、1.83%、3.70% 、5.49%、15%和10%。

2018年提价后,可口可乐全年营收同比增长了17.1%,但到了2020年,其营业收入为330.14亿美元,同比下降11.41%。

可口可乐受困于近些年碳酸饮料市场下滑的难题。2019年美国饮料行业刊物《饮料文摘》的数据显示,美国的碳酸软饮料销量已经连续11年下跌。而与碳酸饮料的趋势相反,无糖饮料越来越受消费者欢迎,这使得可口可乐凭空多了些抢夺饮品市场的“小弟”,尤其是在国内,新消费品牌打着“无糖”的旗号,已经上演了与传统饮品巨头一较高下的戏码。

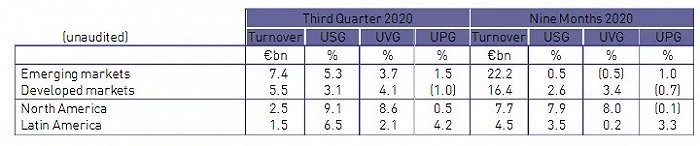

再看宝洁和联合利华,疫情之后,市场上对家庭清洁和个人健康产品的需求增加,反而给宝洁、联合利华带来了增长,宝洁更是在2021财年第一季度均交出了近五个财年同期的最好成绩单。但这两大巨头业绩增长的动力都来自中国,宝洁方面公开称,第三季度,中国市场业务增长率达12%,其中,美容部门实现了7%的增长。

联合利华也称,新兴市场基础销售增长了5.3%,高于集团增长的4.4%。

宝洁曾一度经历过长达5年的衰落期,到了2018年,营收只有668.32亿美元,还不如其在2006年的营收。如今过度依赖中国市场,业绩复苏能持续多长时间,外界也很关注。

涨价虽然会提升品牌的利润,可终究只能缓解一时之困,可口可乐等国际巨头不是不懂这个道理。只是处在通货膨胀日益严重的经济背景下,美国还非常乐观地预测今年的全球经济增长率将达到6%,这不得不令他们感到焦虑。而到最后,万物皆涨,承受压力的不只是企业,也包括消费者。

歪道道,互联网与科技圈新媒体。同名微信公众号:歪道道(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。