“这波芯片短缺问题还没解决,很快就要缺电池了,另外还要面临电池价格上涨的难题。”一位车企内部人员这样表示。最近闹得沸沸扬扬的缺芯事件确实给汽车行业带来不小的影响,而这波影响还没有得到有效缓解,动力电池也要“缺货”了。如果动力电池得不到充足供应,对汽车产业也会引起一系列连锁反应,比如电池原材料价格波动、汽车产能下降、新车交付延期等等。

其中对新能源汽车产业的冲击最大,毕竟新能源汽车主要是靠动力电池驱动的。

网传部分电池车企因电池原材料价格上涨,导致动力电池组的价格也得应声上涨。一石激起千层浪,一时间,动力电池组原材料上涨问题成为了车圈内外关注的焦点。对于普通消费者来说,大家最关心一点便是,国内新能源汽车终端售价是否也会跟着上涨?

电池短缺早已出现征兆,短时间内很难缓解

在讨论新能源车型终端售价是否会上涨之前,我们有必要先了解一下此次动力电池组短缺的诱因。细心的人已经发现,其实汽车行业电池短缺的警钟早就在今年年初就已经敲响。今年1月,特斯拉创始人马斯克在财报会议上表示,电池供应已经成为“目前电动汽车普及的障碍”。今年3月,蔚来汽车创始人李斌表示,今年二季度电池供应将遭遇最大瓶颈。3月底,特斯拉CEO马斯克又发表过推文称,“特斯拉现有电池数量太少,特斯拉Semi电动半挂卡车将无法在2021年内交付。”5月,宁德时代曾透露,公司产品出现供应紧张的问题,该公司董事长曾毓群近期还表示,客户最近催货让他“快受不了了”。

最近也有外媒报道,国外不少汽车制造商在欧洲市场正在面临因原材料不足导致的动力电池紧张问题,包括大众汽车、戴姆勒和Stellantis等,而韩国电池制造商SK Innovation高管也曾透露,美国汽车行业动力电池短缺将至少持续到2025年。

目前,动力电池短缺已经成为不争的事实,那么为什么会出现如此大的缺口呢?其主要的原因是随着新能源汽车的迅猛发展,对动力电池有了更大的需求量,导致整个产业链都出现短缺,造成供不应求的局面。

其实,动力电池的短缺与芯片短缺的成因不同,芯片短缺最主要的是生产和流通环节出了问题,而电池则主要是市场需求的快速增长造成的供不应求。

据全球新兴能源市场调研机构SNE Research预测,到2023年,全球电动汽车对动力电池的需求将达406千兆瓦时,而动力电池供应预计为335千兆瓦时,缺口约18%。

乘联会数据显示,今年上半年,我国新能源汽车累计销售量为100.1万辆,同比增长218.9%。而中国市场作为全球最大的新能源汽车生产国,对电池需求的迅速增长让电池供应商的产能扩张脚步没能及时跟上。

国内一家动力电池生产商表示,该公司的年产能约为4亿块电池,目前生产线正在全力生产,而该公司的新产线预计将在第四季度投产。

另外据媒体报道,长期为特斯拉Model 3、比亚迪等多款新能源汽车供货的锂电池厂商赣锋锂业近期表示,锂电池生产较为紧张,目前一个月基本有28天是在满负荷进行生产。另一家电池生产商亿纬锂能近日则发布公告称,公司现有场地及生产线已满负荷运转,但近一年仍将供不应求。

对此,电池行业专家分析称,除需求增长外,动力电池的短缺也是全球供应链的结构性问题。虽然中国的产能充足,但由于其他一些国家和地区的疫情仍在持续,导致大量工厂处于关闭或无法完全恢复产能的状态,这加剧了全球范围内的电池短缺。另外高品质产品的供应集中在头部几家企业,所以才会有“供不应求”。

由此看来,动力电池短缺的现状在短时间内无法得到有效解决,电池车企已经通过加班加点、扩大产能来缓解短缺,但是效果并不是很明显,未来还会有很长一段时间维持这种状况。有分析报告指出,动力电池供应缺口会持续扩大,到2025年可能会达到40%。

原材料供应链扩产跟不上,电池组涨价不可避免

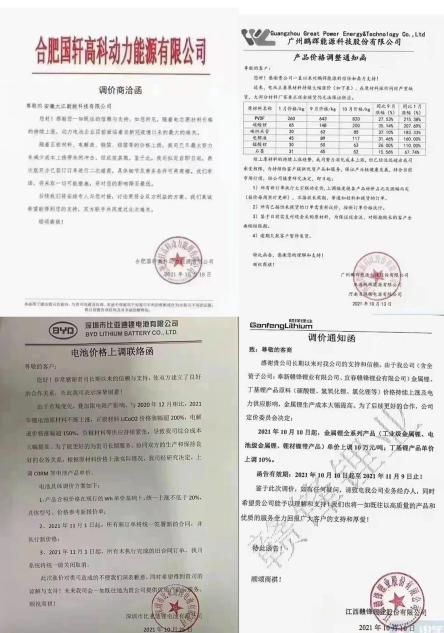

动力电池涨价已经成为不争的事实,而涨价的声音也此起彼伏。我们从网上看到疑似比亚迪在10月25日发出的电池价格上调联络函显示,由于市场变化,与2020年12月相比,目前正极材料中的钴酸锂价格涨超200%,电解液价格涨超150%等,导致比亚迪综合成本大幅提高。公司决定包括对C08M三元锂电池等产品价格,在现行的基础上统一上涨不低于20%。从11月1日起,所有新订单将执行新价格并统一签署新合同,未执行完成的旧合同将统一取消。

(图片来自网络)

虽然比亚迪官方并未对此作出置评,但动力电池涨价的声音已经传遍了全行业。据不完全统计,除比亚迪外,10月以来,至少有8家动力电池相关企业传出“涨价函”或考虑涨价。其中,一半企业提出将实时更新产品报价,按照原材料价格波动情况进行调价。另有3家企业明确了产品涨价幅度。此外,部分企业提出要对已有订单重新议价、取消或暂停欠款订单、缩短账期等。

如今,虽然宁德时代电池并没有涨价,但是原材料的上涨对宁德时代的影响也不小,从报表来看,今年上半年动力电池系统毛利率为23%,与去年的26.56%相比下滑了3.56个百分点。

我们通过数据查询也了解到,目前动力电池成本涨幅普遍在30%-40%之间,已经超过了绝大多数动力电池企业的毛利率水平。所以即便电池企业涨价20%,如果不能涨价的话,多数电池企业已经很难赚钱。

就拿比亚迪来说,虽然自产电池,但是由于上游原材料价格上涨,下游整车销售提价难,Q3整体营收增长的同时,利润和毛利率也出现了不同程度的下滑。

那么,究竟是什么原因导致此次动力电池组原材料价格上涨如此厉害?

众所周知,电解液是动力电池组的重要组成部分,而电解液又来自于矿产资源供应商,比如说钴矿,就是动力电池组重要的原材料之一。

此前新能源汽车市场发展稳定,钴矿供应商并未出现价格大幅度的上涨,而随着新能源汽车需求和销量爆发式的增长,再加上疫情、市场炒作等不稳定因素,矿产原材料供应风险陡然增加,这就让原材料价格不断上涨,进而影响到了动力电池组企业。

据央媒报道,电动汽车动力电池中的稀有金属“钴”,价格已从去年四月不到24万元/吨的低位,上涨至超38万元/吨,其价格已经狂涨60%。而锂原料的价格涨幅更为疯狂,碳酸锂、氢氧化锂、电解液等多种锂原材料大幅涨价,其中碳酸锂的价格在一个月内上涨了50%,价格逼近19万元/吨,与年初相比涨幅达到233%。在这样的大背景下,动力电池组想要维持现有价格,是相当困难的事情。

原材料供应的短缺,也让很多电池厂商萌生了自己开始探索采矿业务。早在2020年,特斯拉就获得了美国内华达州的一个锂矿开采权。今年9月,宁德时代在“亚洲锂都”江西宜春市宣布建立锂电池生产基地。

但考虑到建设布局、生产投入、技术调试等环节,未来两年内能否达产还是一个未知数。所以,在原材料短缺和供应商大幅提价的当下,动力电池涨价成为了一个无法避开的趋势。

终端售价短期不变,新能源市场将再次“洗牌”

动力电池原材料的涨幅如此之大,动力电池价格上涨也会成为板上钉钉的事,那么消费者最关心的新能源汽车终端售价,会不会也跟着上涨呢?答案应该是短期内不受影响,这下想买新能源汽车的消费者可以把心放到肚子里了,不过动力电池的短缺确实会延迟提车周期,这个毋庸置疑。

全国乘用车市场信息联席会秘书长崔东树曾表示,“无论从短期还是长期来看,动力电池涨价不会传导至终端新车涨价,因为整车厂的规模效应可以冲低这部分上涨成本。”

为什么会这样说呢,因为电池企业并非主动承担产业链涨价的全部压力,原材料涨价的影响如果传导到整车厂端,电池的采购价格实际可能增加约10%-20%,最终整车的物料成本将会上升3.5%-7%。随着新能源汽车产销量上升,考虑到规模效应,整车成本可能有所下降,一定程度上能减弱甚至抵消电池成本上升带来的影响。

从目前市场情况来看,宣布涨价的电池企业应该还是少数,而且宣布涨价的产品大多也不是面向动力电池领域;说得直白些,大多数电池企业依然处在观望状态。

为什么这些电池企业不敢轻易涨价呢?这是因为动力电池领域的竞争非常激烈,电池企业的涨价很可能导致自身订单大量流失,不到万不得已,电池企业是不会涨价的。因为整车厂在产业链上具有较强的话语权,电池厂想要涨价并不容易。

“我们也向整车厂提出了涨价要求,但很难实现。整车厂太强势了,每年都有降价目标,所以会要求供应商跟着降价。对我们来说,不降价就不错了,他们是不会答应涨价的。”一家动力电池企业的负责人称。

另外,车用动力电池是一种高度定制化产品,电池企业与车企深度绑定,是1对1的供应关系,给A车企造的电池,B车企用不了,虽然原材料涨价了,但是电池价格10个月呈现不涨不跌的状态。

而宁德时代的毛利表现优于同行,业内认为是其销量的20%是宁德时代设计的标准规格电池包,是占比最大的型号。这让宁德时代拥有比同行企业更强的议价能力,可以根据账期、价格等多种因素在多个客户中间灵活调整,获取最大利益。

所以说,动力电池组短期内价格不涨的话,也不会影响到新能源车型的终端售价。我们也从4S店了解到,新能源汽车售价尚未受动力电池“涨价潮”影响,但多家4S店销售人员表示,短期车辆供给依然紧张,此后不排除涨价的可能性。

但是从长期来看,虽然新能源汽车市场新车价格不会上涨,但是由于原材料价格的上涨,还是会对电池企业和车企产生较大影响,或许新能源市场将再次“洗牌”。

比如说部分资金流不充裕且供应议价能力不强的电池企业,必然要承受更高的成本风险,而且面对宁德时代、比亚迪等这样抗风险能力明显更强大的巨头公司,部分中小电池企业可能会被淘汰出局。而对于那些主做新能源汽车的车企来说,也会面临资金周转不灵等问题,这也会加速新能源市场的洗牌速度。

抢占供应链上游 突破动力电池卡脖子

事实上,当下电池短缺并不像缺芯那般,直接导致车型大批停产,甚至压垮车企。我们可以将缺动力电池理解为行业的隐痛,你要时刻关注他,并心存忧患意识。

那么,产品价格涨不上去,动力车企该如何解决盈亏问题,由于这次动力电池涨价的问题出在原材料上,于是企业开始将目光锁定上游资源,毕竟这次“危机”中,上游企业可是赚的盆满钵满,让企业眼红的同时也不得不让企业萌生自建原材料供应链的想法。

今年4月,宁德时代还与洛阳钼业达成在新能源金属资源领域的全方位战略合作,合作有效期为10年。9月底,宁德时代又以3.77亿加元(约合人民币19.2亿元)收购加拿大锂矿生产商Millennial Lithium Corp全部股权。10月12日,宁德时代控股子公司宣布在湖北省宜昌市投资建设一体化电池材料产业园项目,总投资额不超过320亿元,建设可回收新能源车废旧电池材料的设施,重点回收废旧电池中的钴、锂等材料。

还有亿纬锂能,今年9月,亿纬锂能宣布拟与上海恩捷在荆门高新区共同设立合资公司,由合资公司投资建设高性能锂电池隔膜项目。最近还宣布拟参与竞拍青海柴达木兴华锂盐有限公司35.2857%股权,挂牌价格为1.44亿元。

当然,并不是所有的动力电池企业都有向上游拓展的能力,部分企业也要面对这一行业难题。对于汽车企业来说,他们要做的不仅要寻找更多的电池供应商,还加大了电池技术的自研发能力,争取将动力电池的主动权掌握在手中。

目前,戴姆勒,宝马、福特、通用等欧美车企都已经宣布自建电池工厂的计划,特斯拉在2020电池日上也正式推出电芯生产计划,并表示2022年自产电芯的年产能达到100GWh。

同样,国内的车企也开始选择自产电池,比如比亚迪的刀片电池、长城的蜂巢能源动力电池,广汽集团也发布了动力电池技术战略“中子星战略”,将深度开展动力电池及电芯的自主研发。

值得一提的是,国内车企的电池除了自给外,也在积极拓展外销渠道,比亚迪的电池就曾卖给红旗、丰田等车企,而长城蜂巢电池也搭载在吉利、东风和零跑等车企的新车上。

除了自研电池外,动力电池也需要新一轮的技术革命。当下,低碳、环保、绿色发展已经成为全球发展的主旋律,发展新能源汽车势在必行,但是动力电池给环境造成的污染也是我们不可忽视的。所以对于动力电池来说,如何降低污染和碳排放更应该是企业要考虑的问题。

首先降低有害电池的使用。最近比亚迪汽车宣布,旗下所有插电混动车型的蓄电池都将从铅酸电池切换为铁锂电池,正式开启全车电池无铅化时代,减少铅酸电池的使用,也减少了铅对环境的污染。

其次要通过技术手段实现电池创新。当下新能源汽车最常使用的是三元锂电池和磷酸铁锂电池,前者能量密度高、但安全性相对欠佳,后者则恰好相反。如果二者的优点结合,将会为汽车产业制造出更适合的电池,也是整个行业接下来要努力的方向。

最新研究发现,液态锂离子电池已经到达极限,固态电池或将成为取代传统液态锂电池的产品。而被业内普遍看好的固态电池,正成为车企先行布局要地。

总结

今年以来,我国新能源汽车正处在旺盛的需求之下,市场渗透率已从今年1月的2.6%,攀升至9月的21.1%,但火热的背后也引发了一系列连锁反应。电动时代,无论是车企还是电池厂商都是在为找到未来动力电池最优解努力,而新能源车作为最终的落地产物,价格平稳下落才是主旋律,这样才能做到真正服务大众出行市场。