采写/墨子黛

支付宝的“花呗”、“借呗”近日变化频出。

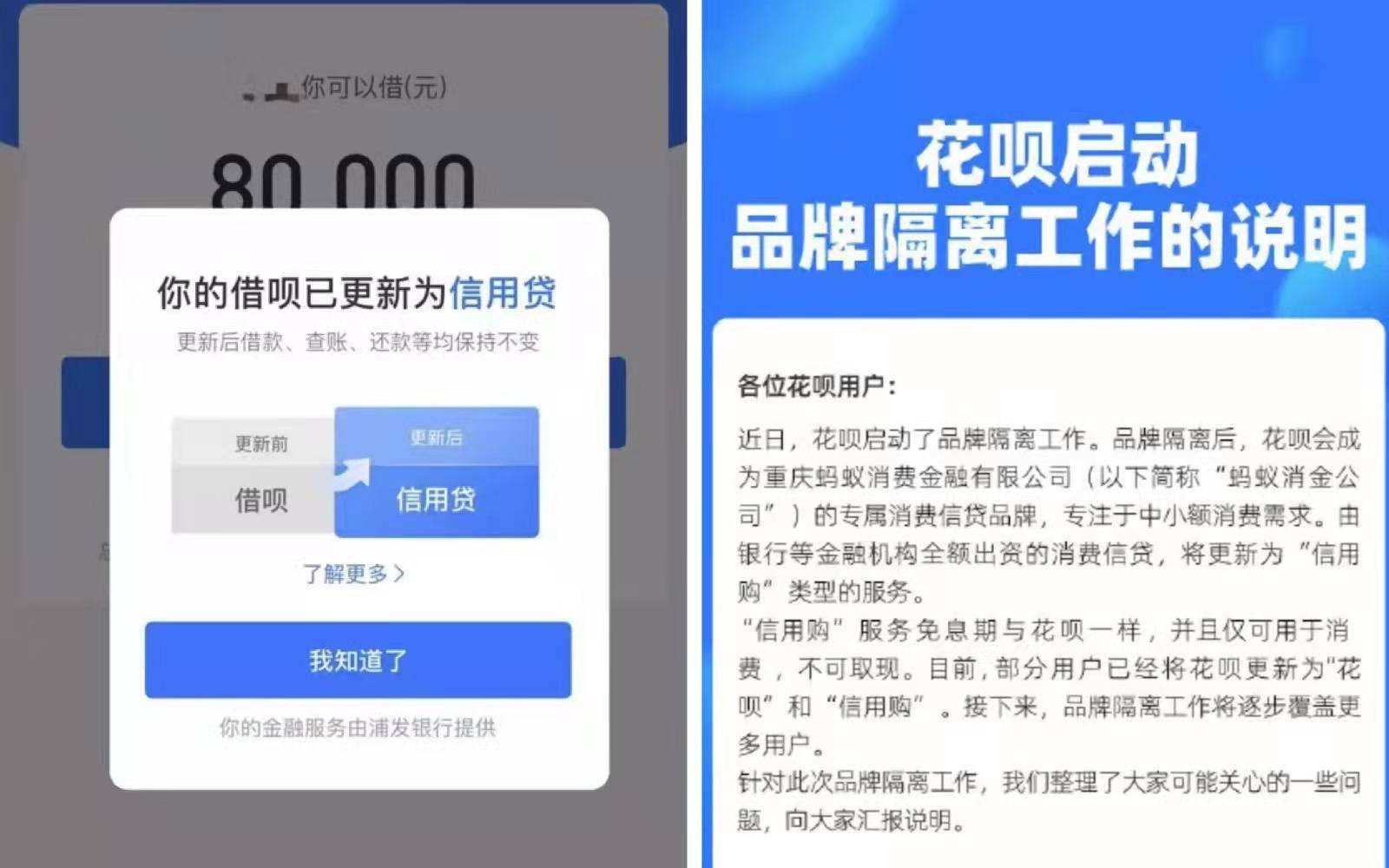

11月24日,花呗发布公告表示,将原花呗升级,将用户贷款时由银行全部出资的服务更名为“信用购”。“信用购”服务免息期与花呗一样,并且仅可用于消费,不可取现。

这与一个月前,部分用户的“借呗”更名为“信用贷”的变化如出一辙。

对于被更名为“信用贷”的用户,借呗方面回应,显示“借呗”品牌的用户,继续由蚂蚁消费金融公司为其提供服务;而显示“信用贷”页面的客户,则不再由蚂蚁金服服务,而是由银行等金融机构独立提供信贷服务。

监管收紧,蚂蚁金服合规先行

这不是支付宝贷款产品的第一次改变。

10月末,“借呗”界面出现新功能,即可选择通过“更多贷款”选项,向其他机构的贷款产品申请贷款。

虽然目前之引入了一个产品,但后续,支付宝很可能将引入更多金融机构产品,为其提供客户导流服务。

今年6月,“花呗”出现了类似的操作,引入新产品“花呗分期-聚分期”。该产品支持白名单用户在使用花呗时通过绑定信用卡而进行信用卡分期支付。

根本上来讲,这是“花呗”将额度无法覆盖的客户导流给银行信用卡的操作。

“花呗”、“借呗”对蚂蚁金服的业绩一直有巨大贡献。

截至2020年上半年,蚂蚁放贷余额高达2.15万亿,其中通过花呗贷款(消费贷款)1.73万亿,借呗贷款(小微贷款)4217亿,其中蚂蚁提供的自有资金仅占2%。

这是什么概念?即蚂蚁用自有的430亿左右的资金,撬动了50倍的信贷额度。创造营业收入285.86亿元,占总营收的39.41%,撑起蚂蚁集团近半的核心业务。

既然如此,为什么要将肥水引入外人田?这其实是监管思路趋紧所致。

2020年11月2日晚,正当蚂蚁计划在上交所和港交所两地同时挂牌上市时,央行和银保监会共同发布《网络小额贷款业务管理暂行办法》,严格限制了网络小贷公司的杠杆率。第二日,上交所和港交所接连发布通告,暂缓蚂蚁集团两地上市。

《网络小额贷款业务管理暂行办法》对小额贷款公司联合贷款的杠杆率提出明确限制。

在单笔联合贷款中,小贷公司的出资比例不得低于30%;网络小贷公司杠杆率最高5倍,且属地展业;消费金融公司杠杆率最高10倍。

这是什么概念?假如蚂蚁集团不增资,按照原先“花呗”、“借呗”分别归属于两家小额贷款公司主体的结构,其与银行的联合放贷规模最高只能到达1433亿元,相当于实际规模的8.2%。

根据蚂蚁集团上市招股书的数据测算,按照10倍杠杆率要求,重庆蚂蚁消费金融有限公司初始注册资本为80亿元,能撬动的资金规模仅为800亿元。

监管部门指明了更加清晰的路线,要求互联网平台机构在与金融机构贷款合作助贷等业务中实现个人信息与金融机构的全面“断直连”。

具体而言,即蚂蚁集团设立独立金融控股公司——重庆蚂蚁消费金融有限公司,将 “花呗”、“借呗”纳入为蚂蚁消费金融公司以消费金融的牌照持牌展业,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称,蚂蚁作为助贷平台向其进行引流。

另外,蚂蚁不能再借助阿里旗下,如淘宝等用户的购物信息作为征信的风控数据来源,需与持牌的征信公司合作而获得个人征信记录。失去独特的风控数据优势意味着在征信数据上,各平台将“重回同一条起跑线”。

什么是助贷?所谓助贷,通俗理解就是“协助其他机构贷款”,将支付宝作为流量平台,为银行或其他金融机构的贷款产品打广告引流,收取相应的“通道费”,不再按之前的以借款金额收息作为利润来源。

不止蚂蚁,互网金变天,抢榨最后红利

蚂蚁整改,也是整个互金行业的风向标。

截至2021年11月,我国共有30家持牌消费金融公司和六千多家小额贷款公司。面对监管,蚂蚁的棘手问题,也同样是其他公司同样要解决的整改问题。

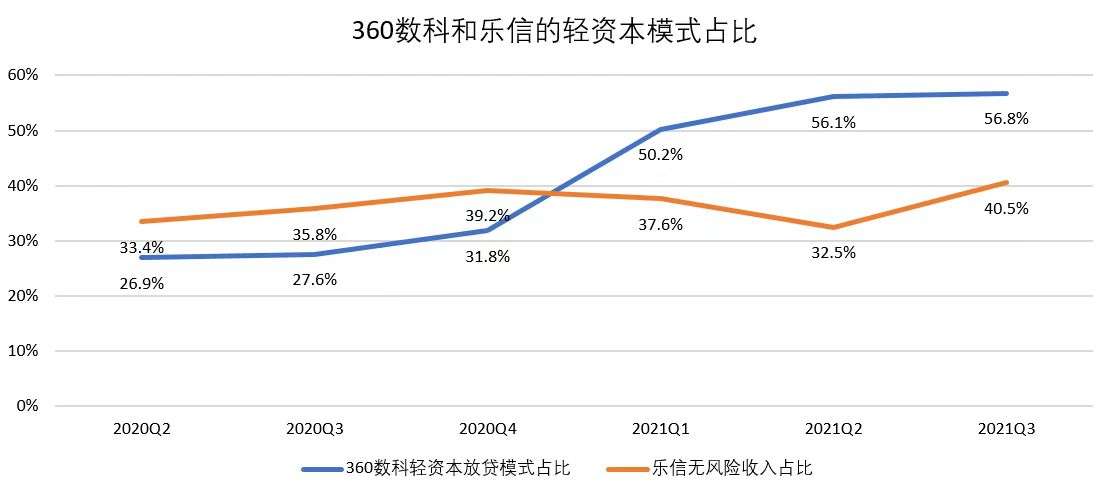

在杠杆率限制下,为业务合规运营,整个行业正将“重资本”与“轻资本”模式结合进行整改。

所谓重资本,即通过增加注册资本的方式,在监管规定的杠杆率下,保证业务规模合规。2021年4月开业苏银凯基消金公司于9月增加注册资本由6亿元至26亿元;招联消金于10月将原有注册资本38.69亿元变更为100亿元;北银消费金融注册资本由8.5亿元增至10亿元。蚂蚁集团此前增资至350亿元,并回应称,根据相关监管规定及公司经营发展需要,蚂蚁集团增加注册资本金,为公司后续发展预留更大空间。

而“轻资本”模式,则是通过助贷模式,为其他金融机构打开流量入口。以360数科、乐信为代表的平台,轻资本模式收入呈现出增长趋势。2021年第三季度,在360数科促成的贷款中,轻资本等技术解决方案贷款554.76亿元,占比为56.8%;同期,在乐信的营业收入中,无风险、纯科技服务模式部分,占比40.5%。

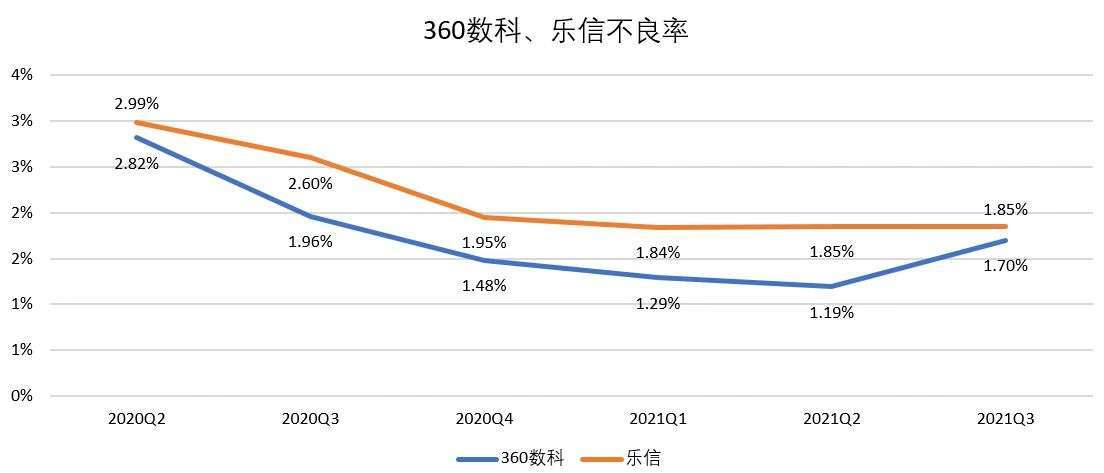

在无风险的轻资本模式下,助贷机构无需支出保证金对贷款进行兜底。不兜底的模式中,助贷平台对借款用户做第一道风控,然后将用户推给平台,后续的额度审批、催收等流程皆由银行负责。这种模式,一方面由于省去保证金的要求,为助贷平台降低了资金成本;另一方面也体现在机构不良率的下降,为公司在贷前和贷后两方面降低成本,提高利润。从360数科、乐信不良率来看,从2020年第二季度至今,一直呈现持续下降的趋势。

回到支付宝,此时“花呗”、“借呗”的产品改变不再难以理解,同样也是以助贷模式,将用户引到银行信用卡或者其他金融机构,蚂蚁则作为科技平台,收取相应的“通道费”。目前,“花呗”、“借呗”的产品改动只针对部分用户。未来,蚂蚁很可能将优质用户留在平台,将次优级用户作为引流,从而保证其为长尾客户提供金融服务的能力。

在助贷业务下,互联网金融机构断开原有的风控数据基础,是否真的重新站回了“同一条起跑线”?答案显然是否定的。

我们认为,头部机构不会因此失去优势地位,市场份额不会受到显著影响。

对于第二梯队、第三梯队的消费金融机构在面临市场新秩序下,可能会出现新机遇,导致重新排序。未来,10倍杠杆率加之24%利率红线的限制下,强场景、强风控将成为平台的核心竞争力。

场景方面,2021年,30家持牌消费金融机构近半数上线了分期商城,为自有分期产品提供信贷场景。2021年中业绩来看,具有互联网机构股东背景的消金公司在资产规模方面表现出显著增长,例如杭银消金(滴滴关联公司持股33.34%)、海尔消费金融(海尔集团持股30%、海尔财股公司持股19%)、哈银消费金融(度小满持股30%)资产增速分别达到27.13%、23.29%和21.89%。除此之外,近两年新获批开业的消金公司也具有同样的特点,阳光消金(中青旅持股20%)、重庆小米消金(小米持股50%)、唯品富邦消金(唯品会持股49.9%),当然,还有重庆蚂蚁消金(蚂蚁集团持股50%)。以银行系为主的消费金融行业正在被注入更多互联网基因,这也充分表现出了消金公司在获客端的强需求。

风控方面,金融监管部门对属地内消费金融公司进行窗口指导,要求将个人贷款利率全面控制在24%以内,并设置了过渡期进行调整。利率的限制将影响机构向高风险客户进行高定价的贷款业务,未来消金公司若不打算放弃这部分用户,则将需要在风控方面进行更有效的提升,从而降低这部分用户的不良率。

目前,互联网金融平台已着手逐步整改,以乐信为例,2021年第三季度,已有49.8%的用户年化利率控制在24%以内,比上一季度增长11.8个百分点,但同期放贷笔数也由上一季度的0.812亿下降至0.491亿。

本季度,乐信营收30亿,利润7.5亿,同比增长50%,显然,乐信是想在24%的红线彻底落地之后,榨取最后一波高息贷款的变现红利。

不论是腰部还是头部互金巨头,都将逐步步入监管高压下的新常态。