3月8日,高途(NYSE:GOTU)发布2021财年第四季度及全年未经审计财务报告。财报显示,截止到2021年12月31日,高途在第四季度实现营收12.743亿元(全文均以人民币计算),现金收入10.065亿元,净利润为2.859亿元,非美国通用会计准则净利润3.244亿元,经营净现金流入为2.458亿元。同时,高途实现2021年全年收入65.617亿元,现金收入51.842亿元。

高途创始人、董事长兼CEO陈向东表示,“在第三季度开始进行业务全面转型之后,第四季度我们就同时达到了规模化的美国通用会计准则和非美国通用会计准则盈利,以及经营现金流的正向流入。本季度我们的净利润为2.9亿元人民币,非美国通用会计准则净利润为3.2亿元人民币,非美国通用会计准则净利润率达到历史新高的25.5%。这说明我们在第三季度所做的业务转型、人员和组织调整,在短时间内取得显著成效,这更坚定了我们对于战略方向正确性的判断和选择。同时,我们的资金充足,截止2021年12月31日,现金、现金等价物、受限现金以及短期投资加总约为36.7亿元人民币。在新的一年里,我们会继续遵守国家政策,继续专注于成人和职业教育以及智能数字产品,专注于业务的有效增长,专注于为更多客户提供更加美好的学习体验。”

高途CFO沈楠表示,“在第三季度进行业务调整后,这个季度我们实现了非K12学科类业务的快速、健康增长。成人、职业教育培训及其他服务的收入和现金收入在第四季度都实现了环比增长,其中现金收入增长了72.8%。这得益于我们的迅速转型和强大的组织能力,以及丰富的人才储备和行业知识厚度。未来,我们将在坚持有效增长和可持续发展的战略下,持续探索新的业务方向,致力于优化我们的服务和产品,为我们的学生提供超预期的高品质课程和服务。”

高途2021年第四季度的确认收入包含了K12业务,能实现盈利并不意外。而在现金收入方面,高途依靠成熟的运营经验和互联网思维,非12业务增长迅速,实现第四季度现金收入环比增长72.8%。不过,高途并未披露递延收入和下一季度的业绩指引。

在现金储备方面,截至2021年12月31日,高途的现金及现金等价物、受限现金和短期理财投资总额约为37亿元。可见,高途的现金储备充足。

高途方面表示,“双减”政策发布后,高途快速反应:全面关闭学龄前培训业务“小早启蒙”;调整裁撤城市运营中心,聚焦核心城市;快速做出业务转型,迅速剥离K12学科类培训,全面转型成人及职业教育培训;快速进行业务部门与组织架构的重大调整;升级企业文化“使命、愿景、价值观”。

目前,高途业务覆盖了成人教育培训、职业教育培训和智能数字产品等,为用户提供多品类、长周期的学习服务。

“也曾感到受挫委屈,也曾有过动摇,最终化为决心和勇气”

对高途来说,重新出发也不容易。

自2017年起,陈向东就开始谢绝外部访谈、外部活动,把所有精力都专注在了企业的发展中,他说:“静下心来才能在巨变的时候做出正确的决策”。回顾这段变化历程,陈向东表示,也曾感到受挫委屈,也曾有过动摇,但这些都将化作更大的为大家服务的决心和勇气。作为在教育行业中艰苦奋斗30多年的“老兵”,他依然希望能够坚守教育初心,响应国家教育政策,为学生提供更好的教育产品,满足社会多样化教育需求。

陈向东在此次分析师电话会议上提到:“自公司成立以来,我们一直强调高运营效率的重要性。我们立志打造一支高效、有组织、统一的团队。我们最大的资产是我们的团队,这也是我们业务增长的核心引擎。在第四季度重组后,我们的毛利率比前两个季度高出69.7%。我们的营业利润率也达到了创纪录的高水平,这都是我们团队高运营效率的有力证明。

我们将继续专注于业务的有效增长,不追求无意义的规模扩张。在推出新产品之前,我们优先考虑保持健康、稳定和可持续的增长。会仔细分析了一个单位的经济和盈利模式。在推出新产品之前,我们将自己置于客户方的位置,以确保我们能够为客户提供最好的质量、最好的服务和最好的用户体验。

最后,我们继续大力投资于我们的员工,为他们提供持续的培训。我们定期为我们的业务领导者安排核心能力培训,包括领导力、运营和组织技能,作为我们的业务培养依赖者的努力的一部分。同时,我们继续按照行业标准提供极具竞争力的薪酬,并继续保持对我们的导师和员工的招聘、培训、排名和绩效评估的高标准。

回顾过去,2021年无疑是多事之年,随着行业监管政策的变化,我们经历了大规模的战略和组织调整。然而,在很短的时间内,我们完成了重组,并以强劲的季度利润结束了这一年。展望2022年,我们将继续遵从政府政策,继续发挥我们在在线教育行业的深厚底蕴。”

陈向东表示,现在是高途的“第三次创业”时期。高途经历过2014年O2O平台时的第一次创业,经历过2016年“聚焦K12在线直播大班课”的第二次创业,经历过“至暗时刻”,也经历过连续多季度超5倍增长的“辉煌”。如今对高途是一次全新的开始,当前已然是全新的商业环境、全新的业务方向和全新的组织架构。

“有可能实现两位数甚至三位数的收入增长,关键是完善产品”

“双减”在持续深入,义务教育阶段之外,高中学科辅导业务也不能再继续,未来,唯有在成人教育培训、职业教育培训和智能数字产品等方面发力。

对于高中业务的终止,沈楠在财报会上解释:“高途在2月16日发布了公告,因为高途是在北京注册的公司,所以按照当地政府的指示高中也会停止,这将影响第一季度业绩。但在所有的重组方面,高途已经在第三季度完成了业务和组织重组,并结清了大部分付款和费用。高中业务的终止更自然,并已做好充分准备。高途预计未来不会产生额外的有意义的付款。目前高途有足够的现金来支持目前的业务发展。”

关于营业费用方面,2021年第四季度,高途的销售费用、研发费用、管理费用等均有下降。对此,沈楠在财报会上指出:“因为高途正在运营在线教育业务,因此,成本结构非常简单,包括销售成本、销售和营销费用、行政费用和研发费用。过去一直是销售和营销费用在营业费用中占比最大,有时,销售和营销费用占收入的80%甚至90%。但是,在新的市场环境下,尤其是面对的是职业教育,我们正在探索更多的获客渠道,追求有效的增长。理想情况下,销售和营销费用不会像2019年那样贵。为了利用规模经济,我们希望研发和行政费用低于总收入的20%,这能为我们有足够的空间来获取新客户以及探索新产品。现在一切仍处于非常早期的阶段,不过,我们在成本交付和改进产品开发流程方面积累了丰富的经验。”

对于未来的发展,沈楠在财报会上提到,到2021年底,我们终止了对幼儿园至九年级学生的所有课后辅导服务。我们目前的战略重点是成人教育和职业教育。结合中国教育部和独立第三方发布的数据显示,2022年中国基础职业教育市场规模为2507亿元,到2026年将达到人民币3445亿美元,2022年至2026年的复合年增长率为8.3%。部分大学生对学位类职业教育有强烈需求,如研究生入学考试和大学英语考试的准备,学位类职业教育市场存在大量隐藏机会。就业市场也意味着对工作技能的巨大需求。每个人,无论是大学生、应届毕业生、在职人员,还是只是想提高技能的学生,都在寻找可靠和高质量的课程来满足各种学习需求。我们将仔细研究用户需求,设计满足大多数用户学习需求的产品,通过口碑推荐来扩展高途在职业教育方面的品牌影响力。

关于职业教育运营利润率的更多细节,沈楠认为:“职业教育领域的门类很多,不同的门类有不同的特点。成本交付的模型也有很大的不同,这都会导致利润率水平的不一致。因此,我们的利润率也受到每个类别占总收入百分比的影响。所以这意味着它现在不是很稳定。因此,由于我们仍处于新业务探索和获客的早期阶段,我们无法为我们的职业业务提供准确的利润率预期。但有一点是肯定的,我们会坚持我们的经营策略,那就是始终以有效的方式经营我们的业务,不会为了扩张而牺牲盈利。”

对于未来业务的发展,沈楠坦言:“对于我们的业务,我们仍然面临一定程度的不确定性。在细分市场中有一些表现非常出色的领先玩家,市场潜力巨大,但对我们来说尤其是经历了过去所有政策的变化和激烈的竞争,我们更清楚的是,我们将专注于自己,专注于团队的发展,并为客户提供最好的产品。同时,不断提高我们的运营效率。我希望在不久的将来我们可以获得健康和可持续的增长以及盈利的增长。就我们的新战略重点而言,我们有可能实现两位数甚至三位数的收入增长,关键是不断完善我们的产品,以更好地满足用户的需求。”

截至2021年12月31日第四季度业绩情况

第四季度亮点

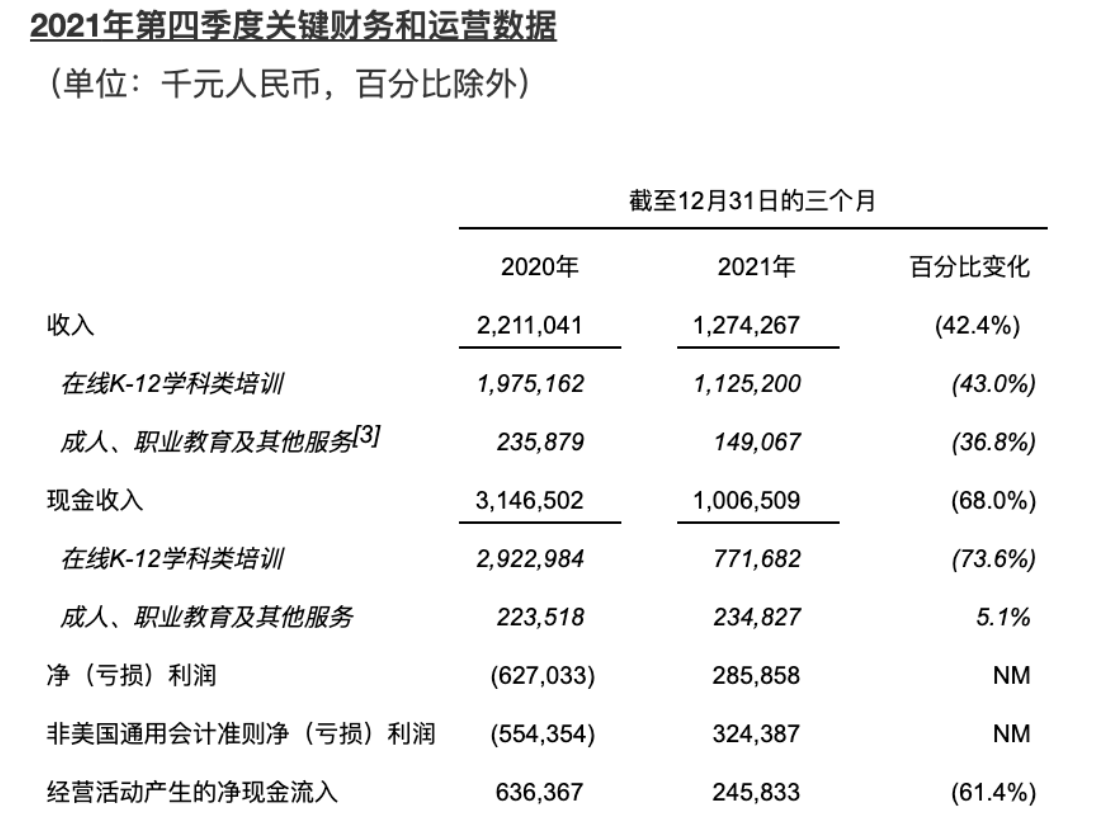

收入为12.743亿元,去年同期为22.110亿元。

- 在线K12学科类培训收入为11.252亿元,去年同期为19.752亿元。

现金收入为10.065亿元,去年同期为31.465亿元。

- 在线K12学科类培训现金收入为7.717亿元,去年同期为29.230亿元。

净利润为2.859亿元,去年同期为净亏损6.270亿元。

非美国通用会计准则净利润为3.244亿元,去年同期为净亏损5.544亿元。

经营活动产生的净现金流入为2.458亿元,去年同期为净现金流入6.364亿元。

收入

收入为12.743亿元,去年同期为22.110亿元,收入下降主要是由于受此前披露过的政策影响,公司已停止提供K-9学科类培训服务。

主营业务成本

主营业务成本为3.867亿元,较去年同期的6.164亿元下降37.3%,主要由于在2021年第三季度,公司对组织结构及人员进行了调整优化,导致本季度发放的主讲老师及二讲老师薪酬减少,同时教材成本和租赁费用也相应下降。

利润和毛利率

毛利润为8.876亿元,去年同期为15.947亿元。毛利率从去年同期的72.1%下降至69.7%,下降的原因主要是受政策影响,本季度收入减少。

非美国通用会计准则毛利润为9.082亿元,去年同期为16.136亿元。非美国通用会计准则毛利率从去年同期的73.0%下降至71.3%。

营业费用

营业费用从去年同期的22.908亿元下降至6.293亿元。

销售费用从去年同期的17.984亿元下降至3.730亿元,下降的原因主要是品牌推广和市场营销费用大幅缩减,以及受政策影响,2021年第三季度公司对组织结构和人员进行了调整优化,导致本季度发放给销售和营销人员的薪酬下降。

研发费用从去年同期的2.747亿元下降至1.250亿元,主要由于2021年第三季度公司对组织结构和人员进行了调整优化,导致本季度发放给研发人员的薪酬下降。

管理费用从去年同期的2.177亿元下降至9,591万元,主要由于2021年第三季度公司对组织结构和人员进行了调整优化,导致本季度发放给行政管理人员的薪酬下降。

由于此前披露的相关政策的负面影响,第四季度资产减值损失为1,410万元,资产处置损失为2,127万元,去年同期均为0。

营业利润(亏损)

营业利润为2.583亿元,去年同期为营业亏损6.961亿元。营业利润的增加主要是由于2021年第三季度公司对组织结构和人员进行了调整优化,导致本季度发放的员工薪酬以及其他相关经营费用均有所下降。

非美国通用会计准则营业利润为2.968亿元,去年同期为营业亏损6.234亿元。

利息收入和已实现的投资利得

利息收入和已实现的投资利得为1,588万元,去年同期为1,861万元。

其他收益

其他收益为1,122万元,去年同期为5,411万元。下降的主要原因是由于2020年第四季度政府减免了疫情期间增值税。从2021年4月起,该项税收优惠政策不再适用。

净利润(亏损)

净利润为2.859亿元,去年同期为净亏损6.270亿元。

非美国通用会计准则净利润为3.244亿元,去年同期为净亏损5.544亿元。

现金流

2021年第四季度,经营净现金流入约为2.458亿元。本季经营净现金流入主要是由于2021年第三季度公司对组织结构和人员进行了调整优化,导致本季度发放的员工薪酬以及其他相关经营支出均有所下降。

基本和稀释美国存托股每股利润

2021年第四季度,基本和稀释美国存托股每股利润分别为1.11元和1.09元。

2021年第四季度,非美国通用会计准则基本和稀释美国存托股每股利润分别为1.26元和1.23元。

发行在外股数

截至2021年12月31日,公司发行在外普通股股数为171,337,528股。

现金及现金等价物、受限资金、短期投资和长期投资

截至2021年12月31日,公司持有的现金及现金等价物、受限资金及短期投资总计36.711亿元。截至2020年12月31日的现金及现金等价物、短期投资及长期投资总计为82.172亿元。受限资金主要是存放于监管账户中的预收学费,将会随着课程交付而释放为非受限资金。

长期应付款

截至2021年12月31日,公司的长期应付款余额为3,581万元,其中2,658万元为公司为购买郑州房产土地所需支付的款项。

2021财年业绩

全年亮点

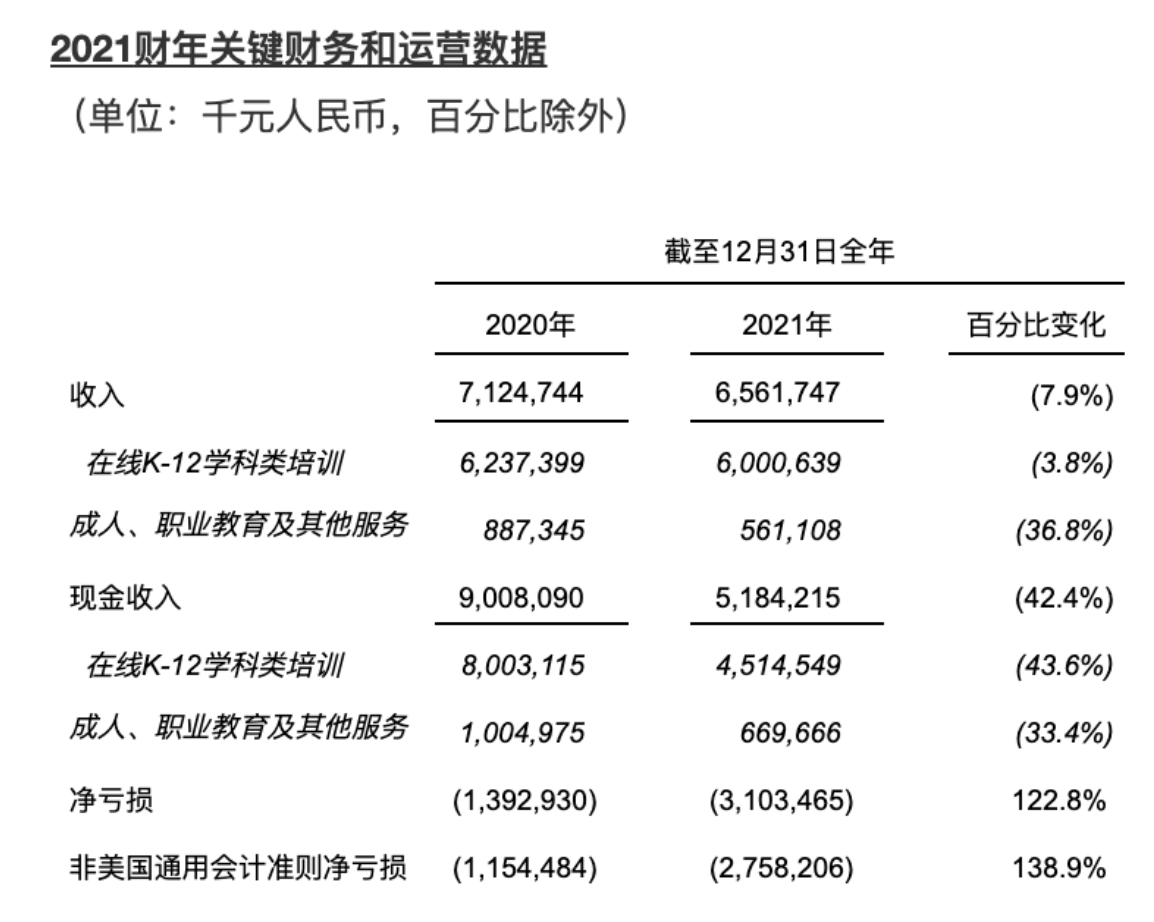

收入为65.617亿元,去年同期为71.247亿元。

- 在线K-12学科类培训收入为60.006亿元,去年同期为62.374亿元。

现金收入为51.842亿元,去年同期为90.081亿元。

- 在线K-12学科类培训现金收入为45.145亿元,去年同期为80.031亿元。

净亏损为31.035亿元人民币,去年同期为净亏损13.929亿元。

非美国通用会计准则净亏损为27.582亿元,去年同期为净亏损11.545亿元。

净收入

净收入为65.617亿元,去年同期为71.247亿元。收入下降主要是由于受此前披露过的政策影响,公司已停止提供K-9学科类培训服务。

主营业务成本

主营业务成本为23.976亿元,去年同期为17.625亿元,主要是由于2021年第三季度公司对主讲老师和二讲老师进行了调整优化,所产生的遣散费用导致主营业务成本增加较多。

毛利润和毛利率

毛利润为41.641亿元人民币,去年同期为53.622亿元。毛利率从去年同期的75.3%下降至63.5%,下降的原因主要是受政策影响,本年收入下降,以及2021年第三季度公司对组织结构及人员调整优化而产生的遣散费用,导致成本大幅增长。

非美国通用会计准则毛利润为42.823亿元,去年同期为54.286亿元。非美国通用会计准则毛利率从去年同期的76.2%下降至65.3%。

营业费用

营业费用为73.445亿元,去年同期为71.172亿元。

销售费用从去年同期的58.162亿元降至51.293亿元,下降的原因主要由于品牌推广和市场营销费用的大幅缩减,但同时受政策影响,2021年第三季度公司对销售和市场人员进行了调整优化,所产生的遣散费用对销售费用的缩减产生了一定的抵消作用。

研发费用为12.529亿元,较去年同期的7.345亿元增长70.6%,主要由于受政策影响,2021年第三季度公司对研发人员进行调整优化,所产生的遣散费用导致研发费用大幅增长。

管理费用从去年同期的5.666亿元增至7.203亿元,主要由于受政策影响, 2021年第三季度公司对行政管理人员进行调整优化,所产生的遣散费用导致管理费用有所增长。

由于此前披露的相关政策的负面影响,2021年资产减值损失为9,584万,资产处置损失为1.462亿元,去年同期均为0。

营业亏损

营业亏损为31.803亿元,去年同期为营业亏损17.550亿元。

非美国通用会计准则营业亏损为28.351亿元,去年同期为营业亏损15.166亿元。

利息收入和已实现的投资利得

利息收入和已实现的投资利得为9,722万元,去年同期为7,378万元。

其他收益

其他收益为2,091万元,去年同期为2.536亿元。下降的原因主要是由于2020年政府减免了疫情期间增值税。从2021年4月起,该项税收优惠政策不再适用。

净亏损

净亏损为31.035亿元,去年同期为净亏损13.929亿元。

非美国通用会计准则净亏损为27.582亿元,去年同期为净亏损11.545亿元。

现金流

经营净现金流出为41.858亿元,去年同期为6.033亿元。经营净现金流出主要由于受政策影响,本年付费人次下降,退费增加,同时2021年第三季度公司对组织结构和人员进行了调整优化,产生的遣散费用导致现金流出大幅增加。

基本和稀释美国存托股每股亏损

2021财年,基本和稀释美国存托股每股亏损为12.11元。

2021财年,非美国通用会计准则基本和稀释美国存托股每股亏损为10.77元。