曾经因为自视甚高而得罪一大票消费者的品牌不在少数,西贝如此,钟薛高也如此。去年,遍地的网红品牌接二连三地涨价,被年轻人大呼吃不起反而是一种另类的市场荣耀,到2022 年,高端路线似乎就没有从前那么顺畅了。

首先举旗“投降”的是喜茶,2月底,喜茶宣布完成自今年1月份以来的全面调价,并承诺今年不再涨价,作为奶茶中的“爱马仕”,一杯人均三十块钱的奶茶冷酷地在消费主义面前为年轻人关上了奶茶自由的大门。

2020年12月,豆瓣小组发起了一项“喜茶你们觉得贵吗?”的调查,参与投票人数3973人,觉得贵的占了98%。调价之后,喜茶有60%以上的产品定价在15到25之间。眼看奶茶爱好者一片欢腾时,一向与喜茶针锋相对的奈雪也放下了身段。

近日,有消费者发现奈雪的茶推出了多款10元以下的饮品,有些产品的降价幅度甚至在五到七元之间,从来将高端定位奉为圭臬的网红品牌似乎在一夜之间突然顿悟。

消费市场“不欢迎”喜茶?

有时候,奶茶领域的定价总是随心所欲,原材料、房租、哭穷……任何不定因素都会促使品牌上演调价风波,去年2月份,喜茶就因为原料成本上涨,调高过部分产品的价格,但从2020年起,消费市场经不起任何风吹草动,曾经高举“消费升级”大旗的年轻人也早已草木皆兵。

当从凡尔赛宫里回到现实,一杯三十多块钱的奶茶背后所蕴含的精神本质也随着慢慢变淡。根据央视财经发布的数据显示,在2020年以后,国内年轻群体的消费观越来越趋于保守,55.8%的受访者表示“只买生活必需品”,40.2%的受访者表示“少买点、买好点”,39.6%的受访者表示“购买决定比之前更慎重”。

历经过社交网络与资本潮水般的追捧,处在高端圈子里的品牌们明显感到一丝凉意,从某种角度来看,喜茶的境遇一点都不令人意外。可以确定的是,消费市场未必像资本想象得那般欢迎喜茶,艾瑞咨询数据显示,2021年我国新式茶饮中高端品牌的市场份额只有14.7%,余下的市场都由中低端茶饮品牌把持,单价均在20元以下。

与此同时,那些将打卡喜茶当成生活仪式感的年轻人也在逐渐失去新鲜感。《2020年H1中国新式茶饮行业发展现状与消费趋势调查分析报告》数据显示,消费者能够接受的新式茶饮价格正在发生明显变化,11-20元区间的消费者占比52%,21-30元区间占比则为25%。

虽然从表面看来,喜茶融资一轮接着一轮,估值一度高得令人咂舌,但事实上,有些苦楚是喜茶难以言说的。根据Euromonitor提供的数据,2020年喜茶的年销售额增长率为18%,远不及2019年的165%。

另一方面,从2021年7月起,喜茶在全国范围内的坪效与店均收入开始下滑。以2021年10月份数据为例,喜茶门店均收入与销售坪效环比7月份下滑了19%、18%,与上一年同期相比,则下滑了35%、32%。也就是说,喜茶的病灶早已在不知不觉中形成。

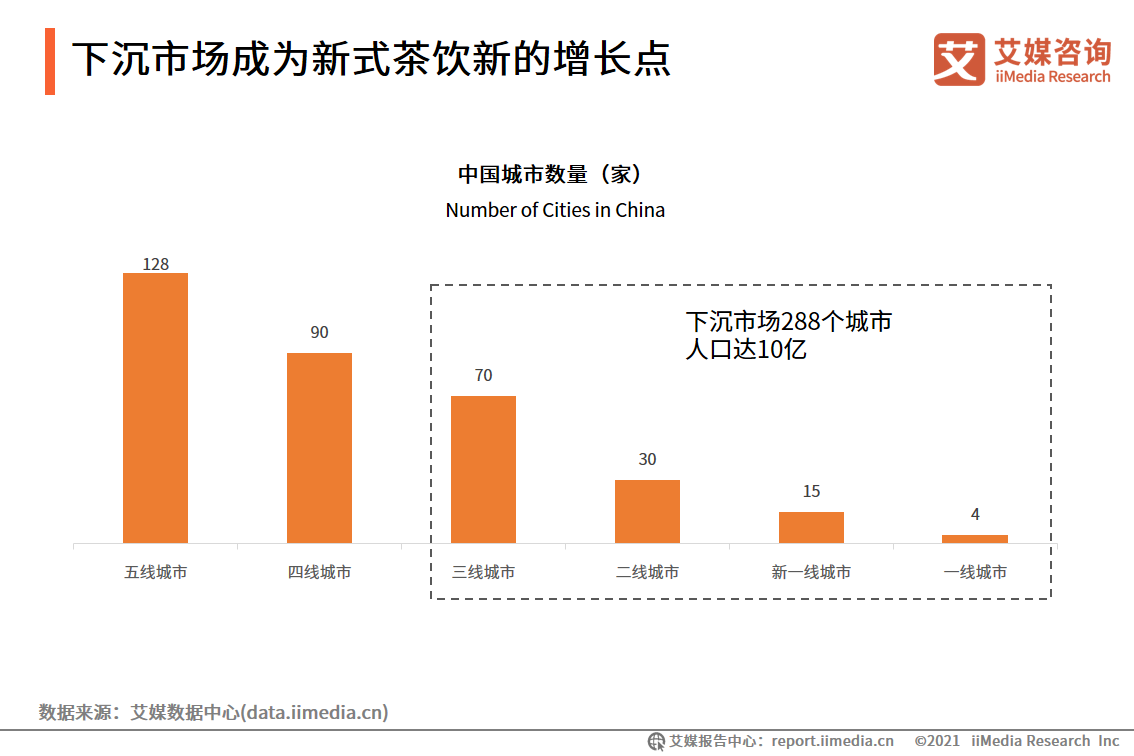

更关键的是,从去年开始,蜜雪冰城火速刷屏,这意味着整个茶饮市场正式开启下沉之战,《2021新茶饮研究报告》指出,在内外多重因素影响下,未来2到3年,新茶饮增速阶段性放缓,调整为10%到15%。

一二线增速放缓,取而代之的是三四线城市,国海证券指出,从地域上来看,新茶饮品牌在一二线城市的市场已经趋近饱和,需转向下沉市场寻求新增长点。这对喜茶无疑是致命的打击,截至2021年10月份,喜茶拥有878家门店,一线城市的门店数占比有43%,新一线城市的门店数占比有31%。

而城市饱和后所带来威胁颇为严重,根据其2020年的一项调研测算结果显示,当时在喜茶在一二线城市密集门店的区域中,每增加10%的门店,其单个门店的销售额会下降5%。这个时候,增与不增已经陷入了一个死亡循环。

消费市场风声鹤唳,靠着高端定位俘获一众热闹声势的套路已然行不通,喜茶突如其来的降价,看似无可奈何,实则蓄谋已久。

喜茶们真的“降价”了吗?

不可否认,喜茶在茶饮领域的存在感颇强,《2020中国新茶饮行业发展白皮书》中的数据,在新茶饮行业,喜茶的全国知名度和喜爱度均位列第一,其品牌知名度在全国整体市场占比超过41.5%,在品牌受欢迎程度上,喜茶以32%的比例排名第一。

令人费解的是,头部市场降价,似乎对行业并没有产生深刻的冲击作用,其他品牌的涨价趋势丝毫没有停止,说到底,喜茶只是产品系统中的部分降价,没有严格意义地全面降价,如今的奶茶界涨价才是大势所趋。

《2021新茶饮研究报告》显示,2021年新茶饮市场增速从2020年的26.1%放缓至19%。在疫情冲击下,超过70%的茶饮新品牌无法支撑超过20个月,活不下去的,纷纷选择涨价自保。

1月份,茶颜悦色官宣涨价,原因是通胀压力,市场上原材料和其他成本逐年走高,此前积累的品牌和采购红利扛不住一系列的叠加成本。几乎在同一时间段,香飘飘宣布将主要产品提价2%-8%不等;除此之外,茶百道的部分招牌产品价格均上调2元;一点点、益禾堂将全线产品上调1元。

至于涨价的原因,原料成本自然脱不了干系。

据悉,在现制茶饮的成本中,原料是最主要的成本支出,占比40%左右。而炼乳、白糖的价格在这两年一直飙升,据公开数据显示,白糖的价格从2020年下半年开始不断上涨。2021年年初,一级白糖均价为5630元/吨,年末一级白糖均价为5718元/吨,价格上涨1.56%,相比去年同期涨幅达到5.82%。

毫无疑问,近两年来涨价是整个消费市场绕不开的话题,从海外可口可乐与宝洁,到国内零售巨头三全、海天、洽洽……即便是调价幅度不高,层层递进,生活成本的骤然上升也不可小觑。喜茶却选择在此时反其道而行,降价背后到底意味着什么?

首先是喜茶的毛利率,根据艾瑞咨询的测算,茶饮行业整体平均毛利大约为53%,喜茶毛利率则为65%-70%之间,紧随其后的是奈雪,毛利率有62%,这意味着喜茶与奈雪大概差了10%左右,与其他茶饮品牌的差距更是不小。

喜茶尚有可调价的空间,以品牌旗下的经典产品“多肉葡萄”为例,作为喜茶销量冠军,根据中泰证券研究所提供的一组数据显示,一杯冷650ml/热500ml的“多肉葡萄”价格为29元,而其原材料成本只有8~10元。喜茶降价后,在“人气必喝榜”中,第一名“多肉葡萄”价格仍为29元,另一爆款“生打椰椰奶冻”,相比2021年价格未变,仍为25元,产品列表中依旧有不少鲜果产品单价在30元以上。

年轻人能不能实现“奶茶自由”,喜茶说了并不算。

网红品牌无法放弃“ 高端”

30多块钱一杯的奶茶、一盒220多的雪糕套餐、一对260块钱的脏脏包……网红产品为何可以越卖越贵?这个问题无疑是消费领域最大的未解之谜。

消费升级年代,网红品牌在进化的过程中完美地诠释了年轻消费群体的生活内核。它们往往标榜品牌消费背后所代表的价值追求,能在短时间内吸引成群顾客的也绝非产品本身,而是在浩大声势面前品牌传达的稀缺性。

喜茶能在茶饮市场一骑绝尘,因为手作鲜茶取代了长久以来的粉剂冲泡,钟薛高在宣传过程中也声嘶力竭地为原料站台。物以稀为贵的逻辑在商业世界中亘古不变,以钟薛高为例,林盛早在采访时就透露过钟薛高的营销技巧:推到市场的产品如果有30种左右,其中至少有20种,要么是限销限量的话题款产品,只卖一天,要么是季节性产品,就卖一季。

当昙花一现的观念在社交网络中先入为主,契机自然而然地生成。但坦白来讲,网红品牌表达出的消费文化只能生存在高端范围内,五环外可提供给它们的生存机率几乎为零。以奈雪的茶为例,2022年年前入住山东临沂万象汇广场。

历经两个月时间,只有买一送一的促销期排起长队,截至目前为止,美团跑腿数据只有50多条评论。对比看来,在同一座商场里,中端范围内的茶百道月销量为3864,一点点是1996,沪上阿姨为1263。

网红品牌一定要“高端”吗?从商业化的角度来看,答案是肯定的,尽管高价所带来的后果容易造成品牌固步自封,可放弃高端路线却可能反噬市场基调。喜茶们披在身上一层很明显的市场保护伞便是“网红”“高端”,一旦舍弃了这个标签,五环内冷眼,五环外诟病,处境或许更加尴尬。

高端属性已经逐渐成了网红品牌在商业过程中不可割舍的元素之一。而且喜茶、钟薛高这些品牌还有一个无法忽视的痛点,它们的高端与奢侈品牌之间尚遥不可及,后者累积的品牌素养是网红们在短时间内无法弥补的,网红定位更像是消费主义的狐假虎威,这种寄生结构经受不起任何冲击。

正如艾媒咨询调研数据显示,新式茶饮有不少消费者品牌之间选购原则看重品牌,以品牌作为选购原则的消费者占20.7%,品牌忠诚度方面40.9%的消费者对品牌有一定认知度,只有16.1%消费者不看重品牌。

当喜茶不“高端”了,消费者还会买单吗?这是一个值得思考的问题,总的来说,量级庞大的消费市场还充斥着形形色色的可选择性。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。