作者:远航

中企赴美上市再次变得火热。近期,备受关注的大健云仓更新了招股书。其实,早在2021年5月,大健云仓就曾向SEC递交DRS文件,最终未能如愿上市。

大健云仓表现到底如何呢?

营收持续增长

官网显示,大健云仓成立于2006年,主要为大包裹商品提供端到端的 B2B 电子商务解决方案,由曾在新东方任职的吴雷创建。

北京时间7月5日凌晨,大健云仓正式向美国证券交易委员会(SEC)提交了上市申请,拟于纳斯达克上市,并于7月22日更新了招股书。

最新招股书显示,大健云仓计划以10.25美元至12.25美元的价格,发行250万股,募资规模在2600万美元至3000万美元之间,该公司此前曾申请以同样的价格发行350万股。

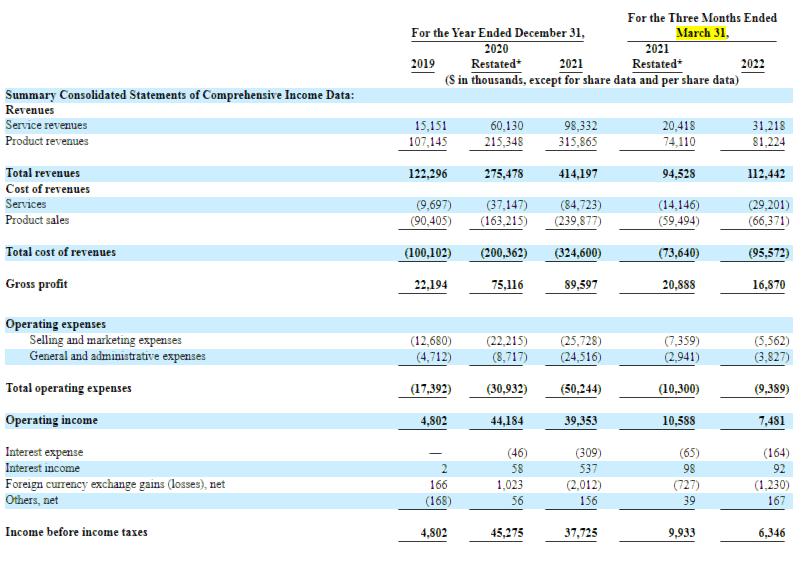

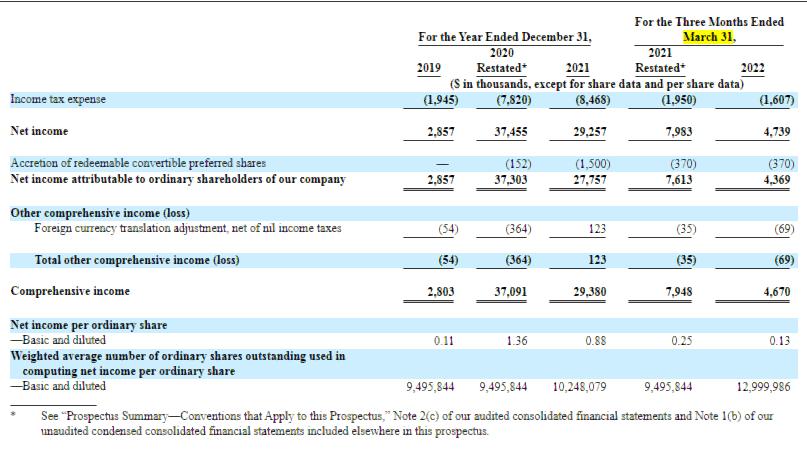

招股书显示,大健云仓2019年、2020年、2021年营收分别为1.22亿美元、2.75亿美元、4.14亿美元;净利润分别为285.7万美元、3745.5万美元、2925.7万美元;归属于普通股股东的净收益分别为285.7万美元、3730.3万美元、2775.7万美元。

数据来源:大健云仓招股书

2022年第一季度,大健云仓实现营收1.12亿美元,上年同期营收为9452.8万美元,同比增长15.6%;净利为473.9万美元,上年同期的净利为798万美元,同比减少324.1万美元。

数据来源:大健云仓招股书

从2022年第一季度的数据看,大健云仓营收依然同比增长17.9%,但净利润同比下降40.6%。

特殊的商业模式:1P+3P+第三方商务

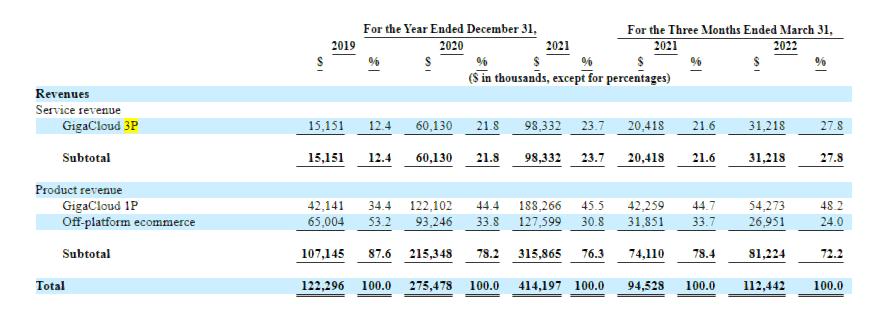

招股书显示,大健云仓的收入分为GigaCloud 3P、GigaCloud 1P和第三方平台销售三大板块。2019年、2020年、2021年以及截至2021年3月31日和2022年3月31日的3个月中,产品收入(包括GigaCloud 1P以及第三方电子商务)分别占总收入的87.6%、78.2%、76.3%、78.4% 、72.2%。

而2019年、2020年、2021年以及截至2021年3月31日和2022年3月31日的3个月中,服务收入(GigaCloud 3P)分别为1515万美元、6013万美元、9833万美元、2041万美元、3122万美元,分别占总收入的12.4%、21.8%、23.7%、21.6%、27.8%。

数据来源:大健云仓招股书

从招股书中还可以发现,大健云仓1P和第三方商务属于自己产品,而3P却属于服务,这种1P+3P+第三方商务的经营方式在中国并不多见,这也让大健云仓略显特殊。

通过数据对比,还可以看出GigaCloud 3P的收入在总收入中所占比例呈现增加趋势。

招股书显示,2021年,大健云仓拥有382个3P活跃卖家和3566个活跃买家,分别同比增长81.9%、111.1%;每个买家的平均支出为116150美元。在截至2022年3月31日的12个月里,大健云仓拥有410个3P活跃卖家和3782个活跃买家,分别同比增长73.7%、76.9%;每个买家的平均支出为115845美元。

然而,那么到底何为1P和3P呢?

公开资料显示,1P(第1方)商家为供应商。大健云仓从供货商手中直接买入产品,然后卖出去,赚的是中间的差价。平台决定营销方式与销售价格,商品归属权转移给大健云仓。

3P(第3方)商家为卖家。这个模式下,大健云仓只是属于搭建平台,撮合交易,事成后拿交易佣金。卖家控制定价,要设置库存管理、营销和客户服务。这种方式可以类比成淘宝,做的是货架式的平台生意。

两者占比悬殊的原因为:

对商家来说,大健云仓提供1P服务,是直接从自己手里买货,后面事情和自己无关,卖东西成为了平台需要操心的事。而在3P的模式下,商家还要自己操办卖货之事。

“三座大山”吞噬利润

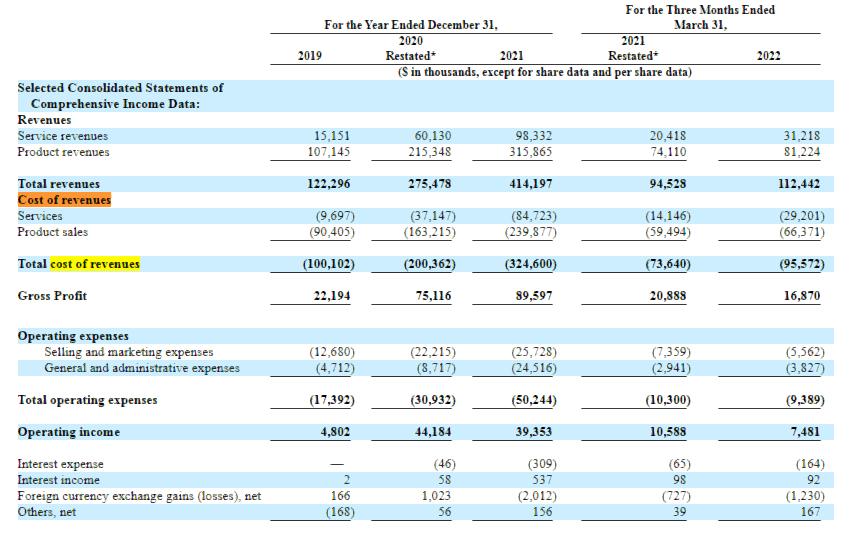

2021年大健云仓利润下降的背后,与租赁成本以及海运成本上升有着很大的联系。

招股书称,大健云仓的成本主要包括商品进价、运输、仓库租赁费用等。

数据来源:大健云仓招股书

据悉,大健云仓在美国、日本、英国和德国租赁了21个仓库,总面积超过400万平方英尺,覆盖11个目的港,年集装箱数超过1万个,大健云仓主要从第三方公司租赁仓库货架,公司每年需要交付大量租金。

此外,高昂的运输成本也给大健云仓带来了不小开销,招股书称,跨境运输业务主要有三种方式:航运、卡车运输和货运。

众所周知,2021年受到疫情影响,全球海运价格暴涨10倍,部分中美热门航线的集装箱运价一度飙升到2万美金,出现了运费比货还贵的情况。一个40英尺的集装箱,从中国运往美国西海岸,2020年初需要1500美元,而到了2021年9月,运费涨到了2万美元以上。

在这种背景下,2021年,大健云仓成本的增速远高于收入增速。

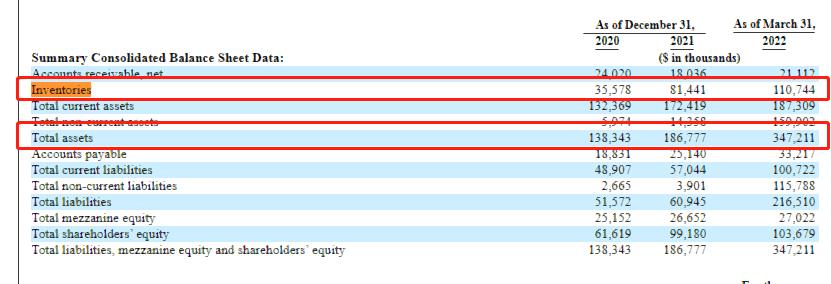

另一个影响大健云仓营收的因素为存货。大健云仓在招股书中表示,更短的应付账款和更长的存货和应收周期会对该公司的现金流产生负面影响。

由此可见,更有效、时间更短的把库存存货处理掉对大健云仓的盈利水平很重要。

通常而言,大健云仓先从国内的制造商手中购买商品,然后拿到国外的仓库中,等外国的零售商下单来买。这种经营模式带来的风险在于需求下降后的存货的积压。随着积压,仓储成本逐步计入产品的成本当中,进一步侵蚀利润空间。

从招股书中可以看出,大健云仓2021年存货在总资产中的占比扩大,由2020年的25.6%上升至2021年的43.5%。

数据来源:大健云仓招股书

租赁、海运和存货成本这三个因素加在一起,使得大健云仓2021年的净利润出现了下滑。

大健云仓未来如何持续增长,只能拭目以待。