8月刚开始,上个月的新能源汽车交付名单就马不停蹄地亮了出来。

前五家造车公司在7月份的新车交付量全部过万,但一向是圈内顶流的“蔚小理”却意外滑出最前沿,而哪吒自开年来势汹汹,7月的交付无疑又成了瞩目的那个。

哪吒、零跑在七月份表现都可圈可点,创造了史上最好的月度交付成绩,纷纷跑在了三兄弟前面。曾经造车领域内的三家明星企业,风头似乎远不及从前。以理想为例,理想ONE在7月份的成绩是10422辆,比6月下滑了2602辆。

而蔚来7月份共交付新车10052辆,虽然官方表示数据同比增长了不少,但前不久的坠车事件依旧让其蒙上一片阴影。据21世纪新汽车研究院的统计数据,2022年上半年,此事以50,895的全网总声量位居“2022年上半年汽车产业十大热点事件”第六位。

小鹏7月交付了11524辆,比另外两兄弟的数据似乎好看一些。但遗憾的是,如今的小鹏也成了蔚来的难兄难弟,在8月11日,网传一辆小鹏P7在辅助驾驶状态下,在宁波某高架桥路段撞向前方故障车辆,导致一名疑似正在处理事故的人员被撞身亡。此事件让小鹏挣扎在舆论的口诛笔伐中。

可以说,造车势力一路奔袭至2022年,顶流的位置越来越不好坐了。

一场空洞的“自嗨”

不可否认,哪吒的增速十分惊人。

早在2021年前十个月里,哪吒就成了新能源圈里的明星车企。数据显示,2021年1-10月,哪吒总交付量4.6万台,同比增长398%,而对比之下,蔚来汽车也不过交付7万台,同比增长只有122.9%,换句话说,哪吒增速是蔚来的三倍。

2022年,哪吒继续沿袭去年的好运气,细数开年后新能源领域的各项排名,这个名不见经传的车企总是名列前茅。以七月份的交付名单为例,7月哪吒U车系交付5070台,同比增长229%,有望连续8个月获造车新势力A级纯电SUV销量冠军;哪吒V车系交付8967台,同比增长101%,有望连续10个月获造车新势力纯电SUV销量冠军。

看似风头无两,但真要论起来,哪吒这些成绩在新能源圈真的值得一提吗?首先,哪吒的车均价不到十万,显然跟三兄弟不在一个梯度上,毕竟这三家中最便宜的小鹏均价也超过二十万。

便宜的电车叫好不叫座不是什么秘密,欧拉就是最好的前车之鉴,哪吒未必能逃过高销背后的一地鸡毛。曾经有业内人士为低端电动汽车算过一笔账:以1000元/kWh电池单价计算,一块30kWh容量的汽车电池,基础成本约3万,再加上研发、加工、销售等费用……低于十万的车大约只能挣个面子钱。

造车无疑是个烧钱无底洞,尽管蔚小理“的毛利率分别达到了11.5%、4.6%、16.4%,依然难以避免大幅亏损,而据媒体报道,哪吒由于产品定价低,毛利率仅有5%左右。事实也证明,哪吒的确有苦难言。

此前,360集团发布一则投资公告,2021年上半年,哪吒营收为16.3亿元,上险量为1.7万辆,平均单车营收为9.58万元,10万辆的规模只能为哪吒带来95.58亿元营业收入。反观被数次压下去的蔚小理,10万辆车分别为它们创造了370亿元、206亿元和294亿元。

其次,参与造车新势力月度交付排名的车企没有几个,头部的特斯拉并不在其中,比亚迪这类月销大户与一度碾压特斯拉的宏光MINI也不凑这个热闹,剩下能叫出名头的不过也就六家。

分别是蔚来、小鹏、理想、哪吒、零跑、威马。

如果将目光放至整个新能源圈,就会很遗憾地发现这些造车新势力的表现多少有些乏善可陈。以比亚迪为例,8月3日,比亚迪发布7月份新能源汽车销量数据,上个月比亚迪的销量一共是162530 辆,上年同期 50492 辆,同比增长 221.89%;本年累计销量 80.39 万辆,同比增长 292.00%,特斯拉今年上半年全球电动车总交付量为56.4万辆。

从实质的角度来看,中国年销在40万辆以上的新能源车企,仅有比亚迪和上汽通用五菱。

毫无疑问,无论是一骑绝尘的哪吒,还是新势力众生相,它们目前在整个新能源领域都“有名无实”。6月份的新势力销冠是小鹏,达到了15295辆,但是乘联会的数据显示,小鹏在新能源零售市场占比只有2.9%。

国内2022年大概会卖多少辆新能源车?中国科学院给出的预测是330万辆左右,到2025年销量则会在700万到900万之间。在2022年上半年销量榜上,比亚迪以15.4%的市场份额领先,特斯拉排名第二,占13.6%,仅这两家就瓜分了将近30%。

当然,新势力之间较量对品牌与股市都有不可替代的影响,8月份,蔚小理都有不同幅度的上升。但面对一个个直白的数字,有些时候也令人忍不住一声叹息。

高端还是下沉?

就目前来看,哪吒也好,蔚小理也罢,无一不在面临同一个问题,即市场狭窄。哪吒以低端车起家,据太平洋汽车数据,2021年起售价6.29万的哪吒V销量占据了合众汽车全年总销量的71.25%,另一边零跑也不例外,起售价5.98万的零跑T03微型车则占据公司全年总销量的89.62%。

低端汽车难以获利,下沉市场却是一块令人眼红的肥沃之地。去年1~11月,新能源下乡车型累计销售92.7万辆,较同期增长1.9倍。单论市场规模,哪吒零跑一类车企倒也前景大好,只不过,需要注意的是,国内十万以下的纯电车行业未必容得下这些新势力。

2022年3月份,五菱宏光和长安新能源在十万以内的领域总共瓜分了51%的市场份额。也就是说,给哪吒们留下的行业空间寥寥无几,但哪吒也未必有多留恋这片赚名不赚钱的领域,由低端车发家逐渐向高端市场冲击的例子不在少数,哪吒也是其中之一。

今年,哪吒的新系列最高价格达到30万以上,无独有偶,零跑在5月份预售的新车价格也在18万元至27万元。可转型真的那么简单吗?布局高端,势必要以技术作为“敲门砖”。

先不谈技术壁垒,光一分钱就难倒无数英雄汉。一直在高端市场徘徊的蔚小理烧钱速度令人咂舌,据悉,蔚来融资超700亿,近三年研发投入超百亿,小鹏总融资金额近200亿,研发金额超过50亿,往后只会越来越多,蔚来预计在2022年的研发投入继续增长一倍。

这些都是哪吒们可望而不可及的,哪吒融资自然远不及蔚小理,何况自身还要承担亏损。

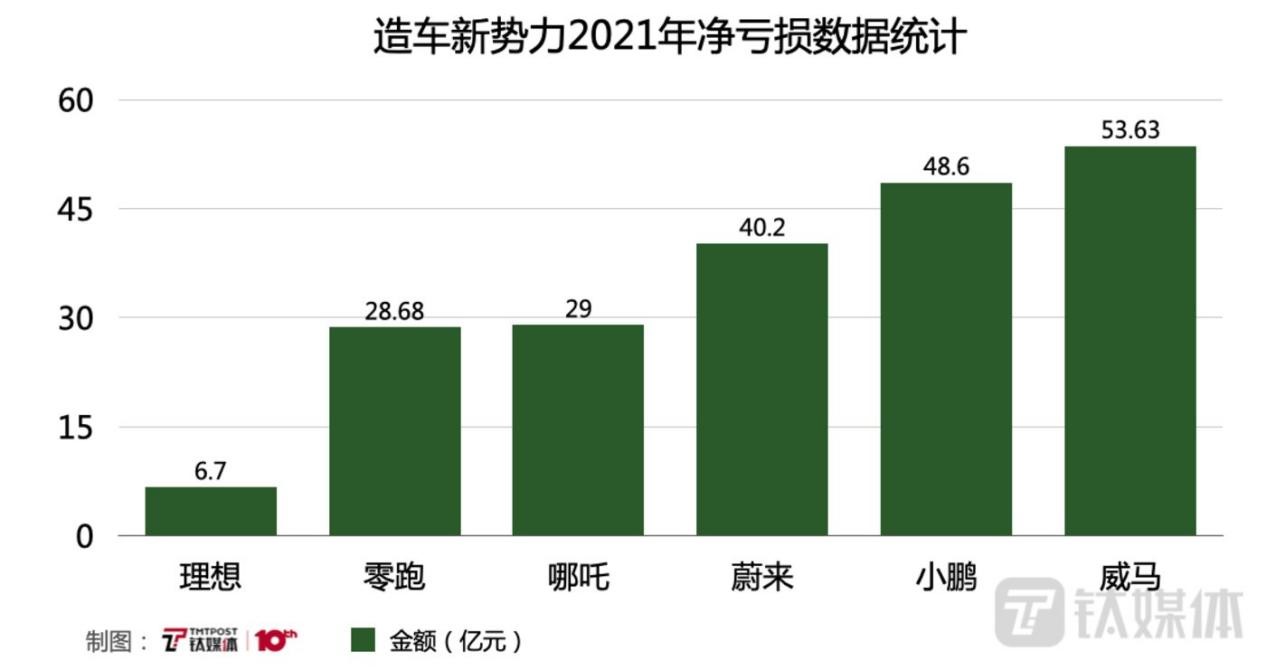

据统计,2021年,哪吒净亏损29亿元,与2020年的亏损合计超过了42亿元。并且,任何一个行业中,品牌调性都是很难更改,尤其是由低到高。下沉市场的用户对价格格外敏感,用户购车预算在20-30w的比例仅8.2%,预算在20w以下的消费者比例却足有84.7%。

事实上,看哪吒跟零跑的新车定价,其实很有意思,大概可以划分在15-30万元这个区间里。

新能源定价战术能间接折射出整个行业的真实阵营,曾经有媒体统计过,国内新能源市场在定价区间上泾渭分明,一般新入局的车企正面斗不过,就从区间差异下手。比如10-20万元的市场中,比亚迪和广汽埃安累计共占46.3%的市场。20-30万元价格区间,比亚迪和小鹏又占去75.2%份额。

再往上,理想、蔚来、特斯拉……几乎分毫不让。15万到30万俨然成了新势力攻城的必经之地,而大众、本田、丰田等传统车企基本也在虎视眈眈。低端车仰望高端市场,那高端车企就不羡慕五环外吗?

根据公开资料数据,早在两年前,国内下沉市场汽车零售规模就高达20002.8亿元,远远超过一二线市场规模。今年5月以来,全国下沉市场新增新能源汽车销售相关企业近3500家,增长速度为3年同期最高。

此消彼长,哪吒羡慕蔚小理的高高在上,蔚小理又何尝不眼红哪吒的如鱼得水。

用力过猛的“后遗症”

新能源涨价大潮持续了大概得有半年多,从去年年底,特斯拉率先宣布涨价后,随后基本整个行业都在因为供应链而叫苦连天,陆陆续续涨价不停,有品牌一度涨了三回。但只过去了半年,消费者还没有倒下,车企却先撑不住了。

七月份,有车主发现,上半年还涨涨涨的小鹏突然就悄悄降价了。据悉,小鹏北京线下门店在搞活动,最高可以便宜15000元,而从7月15日起,小鹏汽车全系现金优惠5000-10000元,部分车型还有3000-10000元的选装权益。

再往前看,从5月开始,此前需要付费2-2.5万元才能体验到的NGP功能,转为免费赠送。新能源车突然要降价了?尽管目前除了小鹏,其他品牌并没有明确的降价信息,但理想出了一款“减配版”理想ONE,明里暗里也将价格降下来,2022年下半年,新能源汽车还有涨价的勇气吗?

此前就有媒体预测过,到2023年,新能源汽车的价格大概会降到2020年左右的水平。上半年,受供应链所累,整个新能源圈都在努力摆脱这种关键时刻致命的束缚感,为了顺利交付,车企卯足劲头去饱和生产。

地区也是如此,无论是现有产能,还是规划产能都在紧锣密鼓地进行输送,例如,广州规划到2025年全市新能源汽车产能超200万辆,上海规划2025年新能源车产量超120万辆,目前,我国还有1046万辆在建产能,且在建产能大部分是新能源汽车。

国内的新能源汽车销售势头的确如日中天,但市场真的需要那么多车吗?

现实给出一个准确的答案,并不需要。2022年上半年,我国汽车销量就有了明显的下滑,根据中汽协最新发布的半年产销数据显示,2022年上半年汽车销量同比下降6.6%。同时,截至2021年底,全国乘用车产能合计4089万辆,但产能利用率仅52.47%,其中36家车企的产能利用率不到20%。

可这种情况似乎没人放在心上,能多不少的生产原则在行业内被一次次解读,以小鹏为例,小鹏汽车自有肇庆工厂加上在建的广州和武汉工厂的总设计产能达40万辆,通过“双班生产”小鹏汽车以后能支持60万辆的年产量,今年2月份,小鹏预计2022年的产能能达到25万。

如果以25万为基准,小鹏今年卖了多少?2022年上半年,小鹏累计销量为68983辆汽车,也就是说,下半年至少每月销量为3万辆,才能勉强吃下这25万产能。涨价之后,没过多久就开始降价,这是属于整个造车圈的无奈。

几家欢喜几家愁,王传福在6月8日的股东大会上表示,目前比亚迪在手订单超过50万辆,而且积压的订单数量还在逐月增加,交付周期需要5至6个月,订单成了一种甜蜜的“负担”。特斯拉官网显示,7月下旬下定Model 3,预期交付时间是16周~20周,Model Y的提车周期稍短,也要10周~14周。

很显然,新能源的悲喜并不相通,造车新势力群体中“头部”换来换去,但用力过猛,卖不动的后遗症恐怕也难以在短时间内消解。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。