近日,泡泡玛特因为一份颇为“亮眼”的财报稍稍地刺激了一下股价。

8月份,泡泡玛特上半年营收23.59亿元人民币,同比增长33.1%;毛利从11.17亿元提升至13.70亿元,同比增长22.7%。据悉。2022年上半年,泡泡玛特无论是IP增长,还是下游业务的成绩都可圈可点。

因此在财报发出当天,截至收盘,泡泡玛特股价报收19.3港元/股,增长6.39%。看上去一切和平,但这对泡泡玛特而言,未必能够一扫累计的阴霾,毕竟在层层上涨的同时,净利润3.33亿元,同比下降7.2%。这是泡泡玛特上市以来,首次出现净利润下滑的情况,这个潮玩巨头的巅峰时刻似乎永远都停留在2018年、2019年。

遥想当年,泡泡玛特两年营收增速225.48%和227.19%,毛利润增速则是296.03%和265.85%,归母净利润数十倍增长。到2020年,光环就在逐渐暗淡,营业收入增速下滑到49.31%,毛利润增速下滑到46.2%。

2021年,泡泡玛特全年营收44.91亿元,虽然同比增长78.7%,但仍然与此前三位数的增长相去甚远,2022年上半年,这个数字变成了33.1%。一年不如一年,泡泡玛特面对漂亮的财报,恐怕怎么都笑不出来。

寻找下一棵“摇钱树”

泡泡玛特不得不承认一个事实,生意越来越难做了。

根据泡泡玛特2022年上半年的财报,泡泡玛特自主产品收入为21.56亿元,同比增长36.2%,占总收入比例为91.4%。自主产品的毛利率从2021年上半年的66.9%下降到2022年上半年的60.5%。与此同时,泡泡玛特的销售成本一年比一年高。

据悉,泡泡玛特经销及销售开支增至6.9亿元,同比增长65.1%。其中,光公司的销售员工人数就由2021年上半年的1909名增加到2022年上半年的2374名,此外,广告及市场费用增至1.141亿元,同比增长100.9%。

每当泡泡玛特被冲上风口浪尖,当家“花旦”Molly总会被反反复复地审视。在潮玩市场上,IP分为两种,一种是设计师原创,在形象出现之前,没有任何故事的角色IP;另一种是本来就有内容,潮玩只不过是一个故事的周边产品,这类叫做内容IP。

很显然,泡泡玛特旗下的IP基本属于第一种。但放眼全球的潮玩圈,能够跻身顶流的角色IP只有Hello Kitty,从全球来看,据《媒体特许经营产品畅销榜》,全球最有价值的IP top 30排名中,属于角色IP也只有Hello Kitty。

坦白来讲,Molly的出圈范围不算太广,顶多在国内短暂地辉煌过。对于一家潮玩企业而言,一枝独秀自然比不上百花齐放,继Molly,泡泡玛特又推出过不少角色,Pucky、SATYR RORY、BOBO&COCO、Dimoo、SKULLPANDA……都曾红极一时。

但比起Molly珠玉在前,后续的IP表现力不免让人失望。根据泡泡玛特财报,2020年Molly为泡泡玛特带来的收入为3.6亿元,占总收入的14.2%。而2021年,Molly创造的营收超过7亿,在总收入占比提升到15.7%。Pucky在2019年收入占比为18.7%,但到2021年时贡献份额却直线下降到4.1%,还不到Molly的三分之一,2022年上半年,已经下降至2.7%。

不止Pucky,泡泡玛特在2019年排名前五的IP SATYR RORY和BOBO&COCO,在2021年财报中就消失不见,Bunny、The Monster等系列IP产品,也找不出任何出彩的地方。直到今年,泡泡玛特能与Molly的也只有SKULLPANDA与Dimoo。

出走半生,归来仍是Molly当家,这对泡泡玛特而言,自然不是好事。IP对一家文娱公司多么重要?以迪士尼为例,WikiMili根据上市公司财务数据、全球第三方权威数据统计平台等,汇总出的全球最赚钱的50个IP中,迪士尼旗下的IP就占了一半。

当然,泡泡玛特所要面临的危机远远不止这些。

国内潮玩火了,据天眼查数据显示,截至2021年末,我国共有超过2200家潮玩相关企业,2020年,潮玩相关企业新增首次超过300家;2021年新增数量达到约1470家,平均每天有4家潮玩相关企业成立。

泡泡玛特的下一棵“摇钱树”迟迟不出现,更多的Molly替代品可能只会层出不穷。2021年9月,泡泡玛特再接再厉,发布新IP小野,但在2021年财报中,小野的实现收入只有5220万元。前路漫漫,泡泡玛特的IP征程恐怕才刚开始。

走出盲盒的包围圈

外界对泡泡玛特的热情还在继续吗?

2019年,泡泡玛特的会员复购率为58%,到2021年就变成了56.5%。尽管下降的幅度不算很大,但年轻人对泡泡玛特的宠爱正在逐渐退却,小红书上搜索“泡泡玛特退坑”的词条能达到一万多篇笔记,闲鱼上,泡泡玛特的转让贴到处都是。

当然,随着盲盒降温,泡泡玛特的生意也开始遍布各大领域。从2020年起,泡泡玛特便大肆投资,不仅是主导独立投资,还积极涉足投资机构,据悉,泡泡玛特成为了正心谷资本的 LP,创始人王宁更先后成为黑蚁资本、金慧丰投资和蜂巧资本的 LP。

据IT桔子数据,泡泡玛特参与投资过的公司超10家,涉及艺术品展览馆、收藏品、二次元耳机、潮流球鞋等领域,还计划效仿迪士尼开主题公园。盲盒虽然失宠了,但泡泡玛特的视线从来没有离开过年轻人的钱包。

一个很有意思的问题,泡泡玛特渐渐走出盲盒包围圈,仅仅是因为盲盒不好卖了吗?事实上,除了销售市场,泡泡玛特更头疼的是盲盒成本。

根据7月17日泡泡玛特发布的管理层业绩 交流会议纪要,泡泡玛特的成本因素对毛利的影响约占到3/4。潮玩的成本构成有多复杂?据悉,泡泡玛特上半年光采购成本就苦不堪言,主要原材料像PVC较2020年上涨30%。

国内的潮玩工艺本就在发展过程中,更何况,2022年泡泡玛特大幅度增加新品,上市的产品设计非常丰富,多数系列均新增了大量的配件,导致拆件数量较去年同期平均增加了每款12个,同比增长60%,同时,拆件数量增加的同时导致模具增加。釉色数增加每款33个,同比增长70%。

工艺的繁琐直接导致模具费用较去年同期增长70%左右,而人工成本较2020年同期也上涨40%。如此不堪重负,泡泡玛特却丝毫不能松懈。这两年,泡泡玛特作为一家潮玩巨头,却被屡屡吐槽品控问题。

在黑猫投诉平台上与泡泡玛特有关的投诉超过9000条,仅近30天内新增的投诉就达到159条,曾经有媒体报道过,有玩家买了一盒泡泡玛特,一共12个娃,其中10个都有瑕疵。在小红书搜索“泡泡玛特 瑕疵”,搜索结果中可见泡泡玛特玩具的各种瑕疵:喷漆不均匀、玩具体可见明显坑洼不平、染色污染等。

无奈之下,泡泡玛特在2022年使用了大量新工艺,比如MEGA系列中使用了复杂的电镀工艺、高性能的仿真电镀漆、精密水贴建设工艺、高透明的填充仿真冰块等新工艺。成本问题居高不下,短时间内显然无法缓解。

虽然盲盒生意费力不讨好,但泡泡玛特却始终无法割舍老本行,尽管投资不断,可从另一种角度来看,泡泡玛特的投资似乎都是为未来的潮玩发展铺路,2020年至今,泡泡玛特旗下的投资品牌有妖舞、十三余汉服、Hitcard、Solestage、猫星系、两点十分动漫,二次元占了半壁江山。

这既是后路,也是薪火。

出海后,全球潮玩容得下“泡泡玛特”吗?

2022年上半年的财报数据似乎给泡泡玛特指了另一条路,出海。

数据显示,泡泡玛特在今年上半年里,非国内大陆收入高达1.57亿元,同比增长162%,涨势可观,尽管这部分收入在整个收入板块中占比不高,只有6.6%,但海外的上升空间似乎不小。

泡泡玛特在2018年就开始布局海外,无论是线下门店,还是跨境电商都有过或多或少的尝试。2022年下半年,泡泡玛特分别在韩国、日本和澳大利亚开出首店,目前,泡泡玛特进驻的国家跟地区高达23家,跨境电商的输送范围包括80多个国家地区。

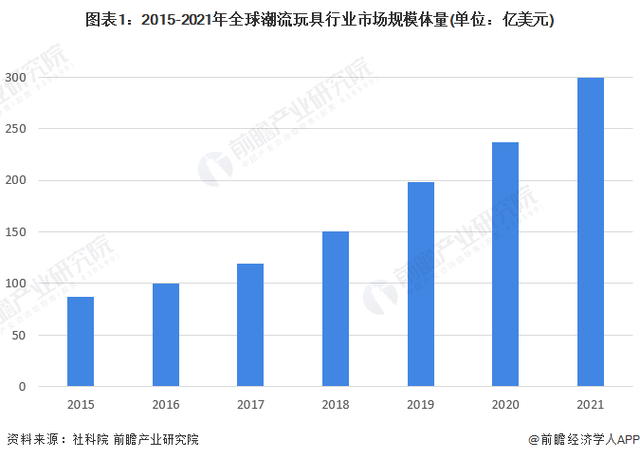

海外的潮玩基因一直强盛,2015-2021年,全球潮玩产业市场规模从87亿美元快速增长至接近300亿美元的体量,2015-2021年的复合年增长率接近23%。特别是欧美与日韩,前者是GoogleTrend检索记录中显示,潮玩行业存在感最强的市场。

后者,日本的二次元底蕴对潮玩市场的影响不言而喻,韩国2021年玩具及游戏行业市场规模上升至57.6亿美元,同比上升7.46%。就目前来看,泡泡玛特选择出海是正确的。一方面,海外的潮玩消费旺盛,市场空间宽阔,另一方面,全球潮玩行业至今没有几个明确的巨头。

特别是日韩市场,据悉,韩国潮玩行业市场CR3集中度只有不到25%,日本稍微高一点,CR3集中度接近50.0%。其中,韩国市占率第一的企业SonoKong和日本市占率第一的万代,分别只有本国市场的10%和25%。

这也就意味着,如此松散的格局下,泡泡玛特出海尚有争上一争的机会。

只不过,泡泡玛特想要屠榜海外,有一点不得不面对。诚然,海外IP产业起步与发展比国内快,对比那些耳熟能详的IP,泡泡玛特在IP形象上就输了一大截,就连泡泡玛特国际总裁也曾表示,在一些海外店铺,顾客选择其他知名IP的概率会高于选择泡泡玛特自有 IP。

日本作为动漫文化的领军,IP几乎数不清,韩国诞生了黏黏怪物研究所、RICO、BT21、Circus BoyBand……潮玩似乎只能靠知名IP,乐高也不例外,尤其是想要进军全球领域,乐高当年靠的是哈利波特与星球大战。

2021年年报显示,乐高在报告期内获取外部IP授权的成本高达42.37亿元。泡泡玛特旗下基本是自有IP,Molly在国内都尚未做到人尽皆知,何况是国外。就那么一直游,能否看到海水变蓝,一切还要看泡泡玛特的造化。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。