金山云(NASDAQ:KC)正在以肉眼可见的速度陨落。

了解金山云的都知道,背后的老板就是雷军,其通过实际控制的金山软件(3888.HK)、小米集团(1810.HK)合计持有金山云股份超六成。

雷军曾放言,“集团层面赌未来十年的,就是金山云”。

凭借“All in Cloud”的信念以及“降价亏损换市场份额”的打法,加上雷军倾注多年的心血,金山云的确也曾干出了一番事业。据IDC数据显示,在中国公有云市场中,金山云以市占率近6.5%位列前三甲,仅次于阿里云、腾讯云。在资本市场上,金山云也于2020年5月成功登陆纳斯达克。

可能连金山云自己也没想到的是,本想着借助上市回笼资金继续扩大市场,但等来的却是“上市即巅峰”的戏剧。

从市占率来看,据IDC数据显示,2021年金山云已跌出前五,排在阿里云、腾讯云、华为云、中国电信、亚马逊AWS、百度智能云、中国移动之后,以2.89%的成绩位列第八。从盈利情况来看,2019~2021年净亏损分别为11.11亿元、9.62亿元、15.92亿元,三年合计亏损近40亿元。

9月6日,金山云发布了2022年第二季度财报,显示Q2营收同比下降12.3%至19.1亿元,净亏损8.1亿元,同比扩大267.41%。对此,金山云给出的解释称,“因疫情原因,行业云线下交付和招标进程均受到较大影响”。

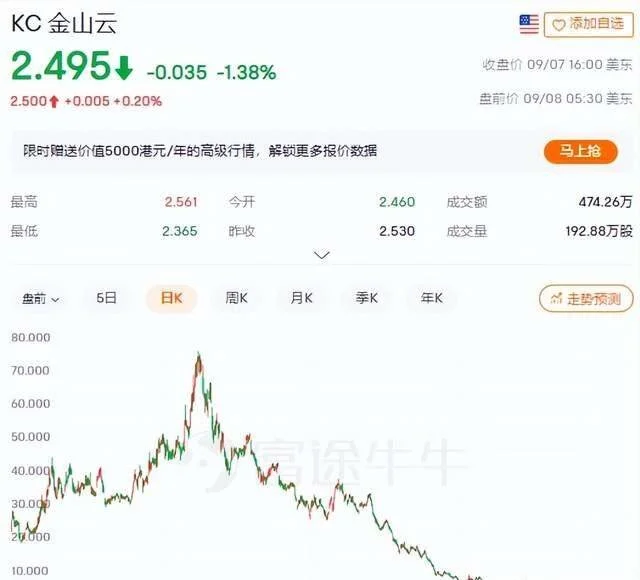

惨淡业绩之下,投资者陷入“恐慌”,当日股价收跌16%,较上市首日收盘价跌去90%,市值不足10亿美元。

资料来源:富途牛牛

最“寒心”的莫过于雷军了。昔日目标:市值百亿、市占率前三;如今现状:市值个位数、市占率退出前五。

十年赌期将至,雷军又赌输了?9年CEO王育林辞职让金山云“雪上加霜”?港交所主板双重主要上市是金山云最后一根救命稻草吗?

01

赛道选对了,老玩家却“力不从心”

不得不说,雷军的眼光就是毒辣。

早在2011年,雷军就瞄准了“云”赛道,分拆金山集团子业务,于2012年成立金山云独立子公司。当时主要有两个业务板块,一是面向互联网企业、开发者的云存储平台;二是面向个人用户、中小企业的金山快盘。从成立时间来看,金山云无疑是最早一批云计算玩家了。

金山云成立之初,雷军就曾高调表示:“云服务和互联网不同,作为基础服务中国需要三家到五家,我们不一定要是第一,但是我们一定要待在前三、前五名”。

因为在雷军看来,“云服务要么成,要么输,几乎没有中间状态”。

的确如此。一位云服务公司创始人表示,“抛开云计算的概念不谈,IaaS本质上是个挺传统的租赁模式,搭建好客户需要的IT基础设施环境,出租虚拟基础资源。这种模式下,必然得具备规模效应,只有规模足够大,才能形成成本优势。”

深知这个道理的雷军于2017年开始采用了“降价亏损换市场份额”的策略,对全系列产品进行降价,其中云数据库Redis、CDN、云服务器和对象存储产品价格分别下降60%、50%、30%和10%。

自此,国内云市场迎来“价格战”。除金山云外,阿里云、腾讯云也相继宣布降价。

在这场“价格战”之后,众多厂商溃败,甚至濒临退市,行业进行了重新洗牌,留下的无疑是更具竞争实力的“大厂云”。

在这场没有硝烟的战争中,金山云取得了“不菲”的成绩。彼时金山云市占率仅次于阿里云、腾讯云,约占国内市场份额6.5%。

在互联网垂直行业大量高增长需求、5G等新技术大规模推出、发展云服务利好政府政策及对互联网基础设施建设的需求等一系列因素刺激下,云服务成为全球增长最快的IT产业之一,2017年至2021年的复合年增长率为20.8%。此后随着世界向数字化转型时代迈进,上云(指迁移至云架构的过程)成为企业和机构的必经过程。

据弗若斯特沙利文资料显示,中国云服务市场规模由2017年的127亿美元增长至2021年的454亿美元,复合年增长率为37.5%,预计2026年将达到1458亿美元,2021年至2026年的复合年增长率为26.3%。另外,2017年及2021年中国云服务支付占IT总开支的比例分别为3.6%、9.7%,并预计2026年达到25.7%。

反观美国,云服务市场规模由2017年的1538亿美元增长至2021年的3727亿美元,复合年增长率为24.8%,预计2026年将达到9505亿美元,2021年至2026年的复合年增长率为20.6%。另外,2017年及2021年美国云服务支付占IT总开支的比例分别为12.1%、22.1%,并预计2026年达到39.3%。

数据是最好的武器。相较于美国,无论从云服务渗透率,还是从多云部署率来看,中国市场仍处于相对早期阶段,市场规模较小,因而具有巨大潜力。

资料来源:弗若斯特沙利文

广阔的市场前景自然也吸引了大批资本的涌入,国内云计算厂商之间的竞争愈演愈烈。

简单举几个例子,百度明确将智能云、智能驾驶作为中长期增长曲线;华为在全球智慧金融峰会2022将华为云项目重点推荐。当然,这只是大厂发力云赛道的一个缩影。

在趋于白热化的竞争中,金山云倍感压力,“力不从心”的结果就是市场份额被不断侵蚀,已降至2021年末的2.89%,名次也下滑至第八。

02

沦为字节跳动的“打工仔”

当然,金山云的陨落不能仅仅归为市场竞争的加剧。

“落后就要挨打”,老祖宗留下的家训。

你看,同样身处竞争激烈的云服务赛道,阿里云仍霸居榜首,2021年末的市占率还高达37%;后来居上的华为云更是以每年67%的增速抢占了18%的市场份额。

在笔者看来,虽然金山云的衰落有一部分原因是云市场竞争的加剧,但更主要的原因还在于原本的大客户竟然摇身一变成了竞争者。

事实上,金山云依赖大客户一直都是市场“诟病”。

据招股说明书显示,截至2021年12月底金山云的7951名客户遍及多个垂直行业,如视频、公共服务、医疗健康、游戏及金融服务等,其中优质客户总数由2019年的243名增加至2020年的322名,并于2021年进一步增加至597名。

但你千万别被这个数字所迷惑了。看上去金山云客户的确不少,但其营收多数都是由前五大客户贡献的。2019年至2022年3月底,金山云的前五大客户合计分别占总收入的65.7%、61.5%、50.5%及48.2%,其中最大客户约分别占总收入的30.9%、28.1%、21.9%及17.9%。

扒一扒金山云这“神秘”的五大客户,小米集团赫然在列,一度贡献金山云八成以上的营收,仅在2017年至2019年三年间,就为金山云带来14亿元公有云服务收入。此前金山集团也出现在前五大之列,但雷军并不想把金山云做成自家的IT部门,于是在2020年退出。

资料来源:金山云招股说明书

而取代金山集团的就是字节跳动。2020年双方展开合作,字节跳动贡献了金山云28%的全年营收,一跃成为其第一大客户。

平心而论,看到云服务市场如此诱人的“蛋糕”,谁都会忍不住想去分一杯羹,字节跳动也不例外。

字节跳动先是使用金山云等多家云服务,待时机成熟,抖音、今日头条等核心业务切换到自家火山引擎的IaaS服务。金山云竟然沦为字节跳动云服务方面的“打工仔”。

03

回港上市并不能解“燃眉之急”

日前,金山云向港交所递交了招股说明书,拟港交所主板双重主要上市,中金公司、摩根大通和瑞银集团担任联席保荐人。

不禁深思,这能成了拯救金山云的最后一根稻草吗?

要想回答这个问题,就要了解金山云回港上市的目的。

都知道,自美国新监管政策发布以来,中概股过得并不好。虽然金山云没有被列入美国证券交易委员会发布的退市名单中,但仍难逃巨大抛售的风波。

随着金山云回港上市,其在港股市场的股价不再受美国政策影响,估值有望回升。

另一方面,上市还能融资。据招股说明书显示,金山云拟将此次募资用于升级技术基础建设、技术、产品及解决方案开发、通过战略合伙及投资拓展公司的生态系统。

本质上,这两点又可归结为一点,那就是资金实力。但这对于金山云而言很重要吗?

笔者认为未必吧。

金山云可谓是含着金汤匙出生的,背靠着雷军,“不愁”钱。

据企查查显示,2012年成立至今,金山云共经历了9轮融资,合计不低于人民币100亿元,投资阵容堪称豪华,不乏有IDG资本、光远资本、骊悦投资、中民投资本等明星机构。

资料来源:企查查

另据招股说明书显示,截至2022年5月底金山云的现金及现金等价物以及短期投资为人民币54.31亿元。按照三年净亏损40亿元来看,还能再“挥霍”三年之久。

“不要把鸡蛋放在同一个篮子里,”如此精明的雷军貌似忘了这条投资的黄金法则。