随着新能源汽车渗透率的持续攀升,整个汽车产业链近年来十分活跃,特别是上游的动力电池领域。

如今,除了宁德时代、比亚迪外,电池新势力也不断崛起,包括中创新航、国轩高科在内,快速发展的第三势力都喊出了要成为全球前三的目标。

而面对2023年,动力电池企业在资本助力下,又将迎来哪些改变和突破?

“第三势力”来势汹汹

1月12日,中国汽车动力电池产业创新联盟公布的2022年12月动力电池装车量数据显示,我国动力电池装车量36.1GWh,同比增长37.9%,环比增长5.5%。其中,三元电池装车量11.4GWh,占总装车量31.6%,同比增长3.3%,环比增长3.5%;磷酸铁锂电池装车量24.7GWh,占总装车量68.3%,同比增长64.0%,环比增长6.9%。

从排名来看,2022年全年,宁德时代以48.2%的占比持续领跑,比亚迪排名第二,中创新航、国轩高科、欣旺达分别以6.53%、4.52%、2.62%的占比位居第3-5名。第6-10名则分别为:亿纬锂能、蜂巢能源、孚能科技、LG新能源、瑞浦兰钧。

该榜单与2021年相比,宁德时代的市场份额有所下降,减少了3.9个百分点。同时,比亚迪、中创新航市占率有所提升。其中,比亚迪2022年市占率相比2021年提升了7.25个百分点。

2022年以来,第三势力崛起的背后,是车企想要寻求一个更加稳定的供应链。在工信部12月14日公布的最新一批新车公告中,中创新航的产品匹配了长安深蓝SL03、蔚来全新ES8等多家车厂的车型。而在过去,蔚来一直是宁德时代的主要客户之一。

这也意味着,在小鹏汽车总裁顾宏地宣布已实现多元化安排,宁德时代不再是小鹏汽车最大的供应商之后,又一家新势力投向了“第三势力”的怀抱。

此前,理想汽车豪掷4亿元入股欣旺达,与它一同入股的,还有广汽、上汽等多家车企。车企对第三势力的扶持,已然是司马昭之心。

对此,有分析人士认为,相比宁德时代,引入二供、三供,能减少车企对龙头电池厂商的依赖,有助于提升车企在产业链上的议价权。

得益于车企的青睐,2022年以来,中创新航、蜂巢能源、瑞浦兰钧等电池新势力企业陆续冲刺资本市场。既有中创新航在香港资本市场敲钟,成为香港资本市场动力电池第一股;也有欣旺达、国轩高科通过发行全球存托凭证成功登陆瑞交所;此外,蜂巢能源科创板IPO也获上交所受理。

而获得了资本力挺的“第三势力”们,无疑已经为接下来更加激烈的市场份额之争,做好了准备。

电池涨价或迎来拐点

2022年,贯穿始终的依旧是上游原材料的涨价话题。以电池级碳酸锂为例,2022年年初价格约为28万元/吨。3月份快速上升至50万元/吨,且在随后几个月里基本保持在46万元/吨以上的价格高位运行。9月中旬,电池级碳酸锂价格再次突破50万元/吨。11月初,国内部分厂家报价已突破60万元/吨,最高价达到61.7万元/吨。从11月下旬开始,锂价才开始出现回落。

波动性较高的原材料价格,与相对更稳定的产品价格,成为了车企与电池厂家间利益获取的隐性矛盾。广汽集团董事长曾庆洪曾在2022世界动力电池大会上表示,电池占了整车成本40-60%,是在给宁德时代打工。

不过,随着全球动力电池厂商新一轮的“扩产潮”,这种局面或将在2023年被打破。

据了解,2022年动力电池领域至少公布了75个投资计划,总投资金额超过万亿元,其中近半项目投资规模在100亿元以上。而在动力电池的生产方面,2022年全年动力电池产量已经达到530GWh左右,同比增长1.42倍。很多电池厂商还在继续扩张规模,加大对动力电池的自主研发能力以及生产线把控。

欣旺达副总裁梁锐曾在接受采访时表示,最近可以看到碳酸锂的价格已经降到50万元/吨的区间,这标志着过去近两年的疯涨已经趋于平缓,之后大概率将进入平稳下行趋势。

此外,电池产业链中下游企业为了控制成本、满足扩产需求,也改变了以往的商业模式,不再“各司其职”,而是争相布局上游,抢夺话语权。

目前,宝马、大众集团、Stellantis、雷诺、通用、福特、特斯拉、丰田等传统车企也积极下场抢矿,其举措包括直接入股矿业公司或矿业项目,以及绕过电池厂商直接与矿商签订原材料供应合同。

而在国内,整车企业和电池厂商,例如宁德时代、比亚迪等也竞相出手,在全球买矿、采矿、锁矿,其中宁德时代出手最为阔绰,2022年11月,宁德时代参与斯诺威公司破产重整案。12月,国轩高科、欣旺达、蜂巢能源等三家公司,也相继公布了取得最新矿权的消息。

而不愿“为宁德时代打工”的广汽集团,也于2022年11月宣布联手矿商成立合资公司。计划于2024年3月前完成首期6GWh量产线导入,2025年底完成所有36GWh产线导入。

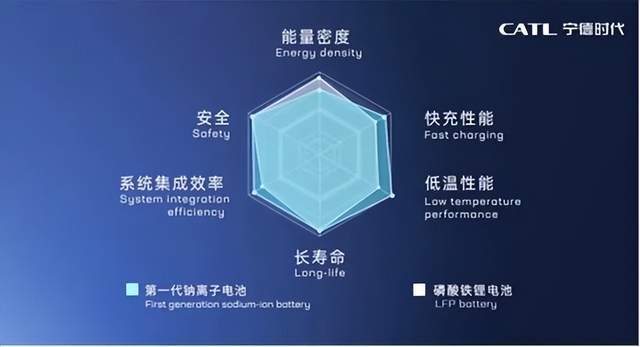

钠离子电池能否上位?

2022年的新能源行业,用“如日中天”来形容锂离子电池的发展地位毫不为过,但回顾2022年,钠离子电池却成为了电池行业的新晋“网红”,被业内誉为一条新万亿级赛道。

有业内人士表示,相比于紧缺的锂矿资源,钠资源储量丰富。就总量来讲,地壳中钠储量达2.74%,大约是锂储量的420倍。同时,全球钠资源的价格更是远远低于锂资源,仅为后者价格的1.33%,故更容易实现市场化。

因此,自2021年7月宁德时代率先发布钠离子电池后,钠离子电池便成为了锂电龙头争相押注的技术路线。

10月11日,传艺科技表示,公司钠离子电池项目各生产设备及装置安装调试进展顺利;10月12日,多氟多表示,公司钠离子电池已有小批量成品下线,正在进行各类检测;11月29日,中科海钠(阜阳)全球首条GWh级钠离子电池生产线产品下线。

另有消息称,宁德时代正致力于推进钠离子电池在2023年实现产业化;孚能科技也计划于今年推出第一代钠离子电池产品。

不过,钠离子电池有利亦有弊,其能量密度和循环次数均低于锂离子电池的表现。有数据显示,目前的钠离子电池充放电次数在1000-3000次左右,而三元锂电池在6000次充放电后容量保持率仍在80%以上。

对此,有业内人士指出,钠离子电池未来的应用场景很可能集中在储能、低速新能源汽车等领域。如今,钠离子电池可以更多的作为一种补充,与其他主流电池相辅相成,填充市场的资源空缺。

总的来说,随着新能源汽车在2022年的井喷式发展,作为上游产业的动力电池领域也未雨绸缪般地在技术、投资方面提前做出动作。而车企也希望自给自足,尽可能地摆脱依赖电池企业的现状。展望2023年,虽然优惠政策有所退坡,但无论是电池企业还是整车企业,野蛮生长过后,终会如种子般破土而出。