作者:李东耳

A股芯片公司陆续披露业绩快报,2022年芯片行业的整体状况也初见端倪。

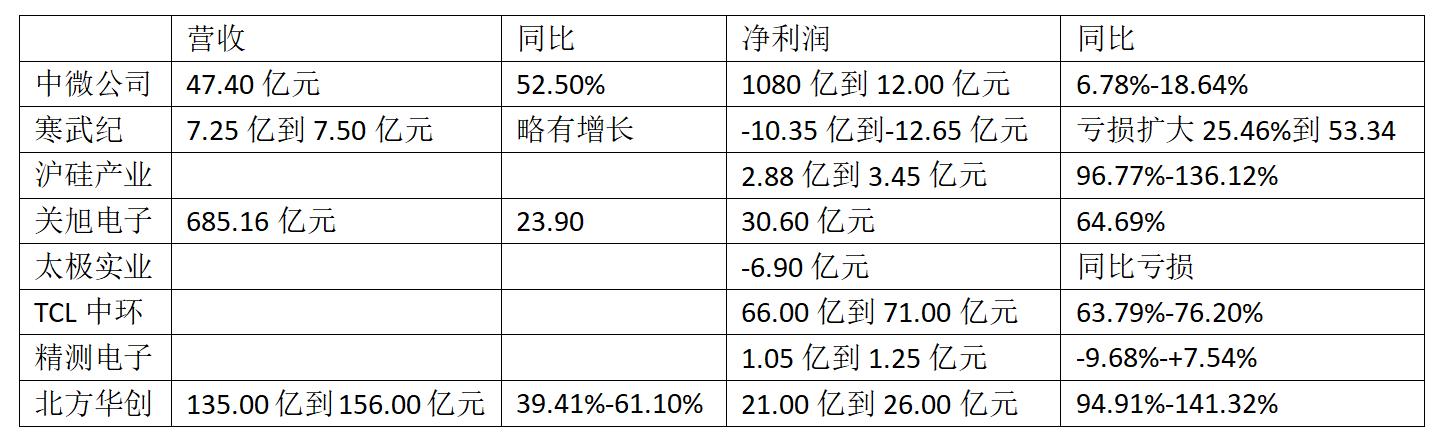

2022年各芯片公司业绩表现大不相同,既有像沪硅产业(688126.SH)这样净利润翻倍的企业,也有太极实业这样业绩下滑后亏损的企业。

(来源:各上市公司公告)

每家企业所处的产业链位置不同,影响各公司业绩的原因也尽不同。随着不少芯片下游终端行业遇到销售瓶颈,芯片去库存成为趋势,不少芯片企业亮眼业绩的背后,也面临着危机。

亮眼业绩难掩下行趋势 去库存噩梦萦绕

2022年,芯片行业 “一芯难求”成为过去时,整个芯片产业链开始加速去库存。GPLP犀牛财经发现,芯片产业链的上游企业因业务及技术含金量不同,业绩表现也大不相同。

中微公司主营业务为等离子体刻蚀设备,该业务处于芯片产业的上游,含金量较高,业绩大幅增长。

据中微公司介绍,其产品等离子体刻蚀设备是除光刻机外最关键、工艺难度最高的半导体前道加工设备。与此同时,该公司的一些其他产品也在各自领域取得了一定的市场地位,这导致其业绩爆发。中微公司业绩预告显示,2022年新签订单金额63.2亿元,同比增53.0%,非经常性损益较2021年少了4.42亿元,净利润也因营收大增而增长。

以硅片生产为主要业务的沪硅产业(688126.SH)同样如此。公开资料显示,该公司位于芯片产业上游,受益于产销两旺,2022年迎来了业绩爆发,特别是300mm硅片新产线建成投产后,业绩实现了较大规模的增长。

然而,从事芯片封装业务的太极实业却是另外一番景象。

公开资料显示,芯片封装是太极实业(600667.SH)的主营业务之一,2022年整体预亏6.90亿元,亏损主要是因为另一项主营业务光伏项目。虽然没有公布全年数据,但根据太极实业的财报,2022年上半年,负责半导体项目的海太半导体实现净利润1.03亿元,较2021年同期的0.93亿元增10.72%;同期,太极实业实现净利润4.03亿元,较2021年同期的3.06亿元增31.92%。

此外,已经公布了业绩预报或快报的上市公司中也有不少在2022年实现增长。

总体上看,2022年,整个芯片产业链朝着积极的方向发展。但由于业绩预报或快报大多只给出一个最终的结果,真实情况恐怕并没有那么乐观。

而根据业内相关报告及信息来看,芯片产业链已经进入一个新的下行周期。

环旭电子每个月发布的营业收入简报显示,自2022年11月起,环旭电子已经连续3个月营收下滑,2022年11月至2023年1月,环旭电子实现营收分别为62.60亿元、56.66亿元、46.43亿元,同比分别降9.90%、14.63%、5.39%。同时,2022年第四季度,环旭电子实现营收190.03亿元,同比仅增1.18%,远低于前个三季度。

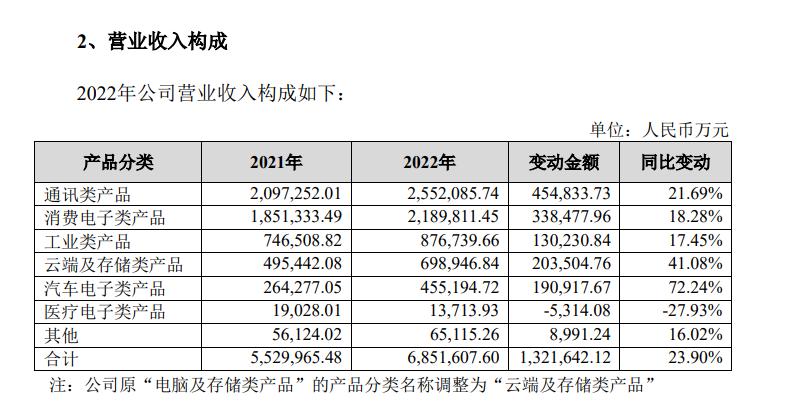

环旭电子是一家电子设计制造厂商,主要产品包含通讯类、消费电子类、工业类、云端及储存类、汽车电子类、医疗电子类等多个方面,可谓是芯片产业链发展风向标。2022年,除医疗电子类产品营收有所下滑外,环旭电子企业业务均实现了营收增长,其中汽车电子类产品营收同比增72.24%,云端及存储类产品营收同比增41.08%,通讯类产品营收同比增21.69%,消费电子类产品营收同比增18.28%。营收增长使得环旭电子净利润也实现了增长。

此外,另一家净利润增长超400%的芯片企业芯原股份在业绩快报中也表示,半导体产业周期的景气度转换,下行压力增大。

从寒武纪(688256.SH)的业绩预告中更能感受到半导体产业周期的景气度转换对芯片产业链的影响。2022年,寒武纪虽然营收略有增长,但因存货及库龄增加,寒武纪预计资产减值损失1.08亿元到1.32亿元,同比增340.49%到438.38%;此外信用减值损失5400万元到6600万元,同比增507.44%到642.42%。同时,寒武纪作为一家芯片企业又不得不加大研发投入,这使得寒武纪虽然营收略增,但净亏损却大幅扩大。

手机出货量下滑 芯片下游产业受冲击

芯片作为一种关键零部件,产销状况受下游终端市场影响较大。

以中芯国际为例。

2022年,中芯国际的晶圆收入按应用来分,智能手机、消费电子、智能家居、其他应用占比分别为27%、23%、14%、36%,收入金额同比分别增长14%、32%、48%、54%。但值得注意的是,智能手机晶圆不仅是收入增长最少的产品,占比也大幅下滑,此前智能手机用晶圆收入占比可达35%-45%。

2022年,手机行业出现了严重的增长瓶颈,在手机终端出货量大幅下滑的背景下,芯片下游产业直接受到严重冲击。据中国信通院的数据,2022年国内市场手机出货量累计2.72亿部,同比下降22.6%,这也使得不少以手机为终端的产业受到冲击,其中就包括芯片。

中芯国际的收入也随着国内手机销量的下滑而下滑。2022年第四季度,中芯国际销售收入为16.21亿美元,同比降15.0%;毛利率为32.0%,同比降6.9个百分点。

中芯国际表示,销售收入和毛利率下降的主要原因,均是2022 年第四季产能利用率下降及产品销量减少。

与2021年第四季度相比,中芯国际可以说是差距明显。2021年第四季度,中芯国际的产能利用率为99.4%,几乎是满负荷工作。直到2022年第三季度,中芯国际的产能利用率还在92.1%,但在2022年第四季度,中芯国际的产能利用率只有79.5%。

销量上,2022年第四季度,中芯国际晶圆销售量为157.41万片,2021年同期为172.34万片。

展望2023年,中芯国际表示,智能手机和消费电子行业回暖需要时间,工业领域相对稳健,汽车行业电子增量需求仅可以抵消部分手机和消费电子疲弱的负面影响。上半年,行业周期尚在底部,外部不确定因素带来的影响依然复杂。

中芯国际预计2023年销售收入同比降幅为低十位数,毛利率在20%左右,2022年中芯国际的毛利率为38.0%,即便是第四季度,中芯国际的毛利率也保持在32.0%。

半导体基础产品制造商北方华创(002371.SZ)2022年预计净利润增长94.91%-141.32%,但近期却传出被长江储存砍单70%。北方华创并未回应相关传言,因订单收入占北方华创营收的比例也不算高,对北方华创的影响有限,但依然引起了不少投资人对于芯片行业2023年发展情况的担心。

“几家欢喜几家愁” 部分芯片终端产业或迎转机

“月儿弯弯照九州,几家欢乐几家愁。”

其实,除手机行业外,消费电子、家电等行业也都遇到了一定的增长瓶颈,而且从全球角度来说,不仅国内芯片厂商受到影响,而且高通、英伟达等国际巨头也都受到了不小的冲击,和这些国际巨头比,国内不少芯片企业表现似乎还要好一点。

虽然新能源汽车行业对芯片的需求依然旺盛,但新能源汽车所需的更多的是尺寸相对较大的芯片。对于中芯国际这样产品覆盖范围广的企业来说,可以起到弥补手机芯片产品需求下滑带来的影响,但对于一些比较依赖消费电子行业的企业来说,大尺寸芯片是另一种产品,即便已经有企业投资建设新能源汽车芯片,但对业绩帮助有限。

2022年,芯片下游终端产业处于从芯片短缺向去库存的转变过程中,芯片产业链的不同企业上演了不同悲喜剧。

展望2023年,芯片去库存对于芯片产业链仍将造成一定程度的影响。

太平洋证券研报显示,如何去化库存已成为萦绕在产业链的难题,晶圆厂收紧资本开支或许是一种解决方式,但是这只能保证库存不再无序飙升,如何在现有库存需要进行减值计提之前有效去化,销售端仍是症结所在。

不过,对于2023年芯片行业的发展情况,也有不少乐观的声音。德邦证券研报显示,随着家电产量增速改善,家电去库存接近尾声,家电芯片或将回暖。

对此,上海证券认为,《美国芯片与科学法案》出台促使半导体国产替代的迫切性进一步提高,Chiplet技术被寄予厚望。另外,国产大飞机即将进入量产交付阶段,电子零部件、军工半导体、新材料等有望迎来放量。Omdia预计到2024年全球以及国内功率半导体规模分别为522、206亿美元。IGBT、SiC等新型功率半导体凭借优势性能,未来在汽车领域的渗透率有望进一步提升。虚拟/增强现实(VR/AR)新品发行热度不减,无线音频系统级芯片(SoC)作为物联网领域关键的底层应用叠加消费复苏预期,预计未来边际改善空间较大。