双十一的紧张气氛刚刚消散,电商江湖随即迎来了新的话题点。

根据金融投资报等媒体的报道,跨境电商巨头SHEIN即将赴美IPO,寻求估值或达900亿美元,并且已经有投资人收到了路演邀请,意味着SHEIN或已秘密完成交表,距离敲钟可能只剩一个月的时间。

和以往的多次传闻一样,SHEIN官方的表态相当佛系,对于媒体的询问不予回应或表示“不太清楚”。有“好事者”跑到中国证监会的官网查询,但并未查到SHEIN境外发行上市的备案公示及其他审查信息。

一系列不寻常的表现,为SHEIN的IPO之路增添了几分神秘色彩。而过度低调的背后,似乎暗藏着SHEIN的难言之隐。

01 疑团:何种身份赴美上市

SHEIN即将上市的消息传出后,不少人将注意力集中到了“上市身份”。毕竟有了滴滴的前车之鉴,SHEIN的高层不会“知其不可而为之”,一种概率比较大的猜测,SHEIN将以非中国企业的身份赴美上市。

事实上,这样的传言并非凭空臆测。

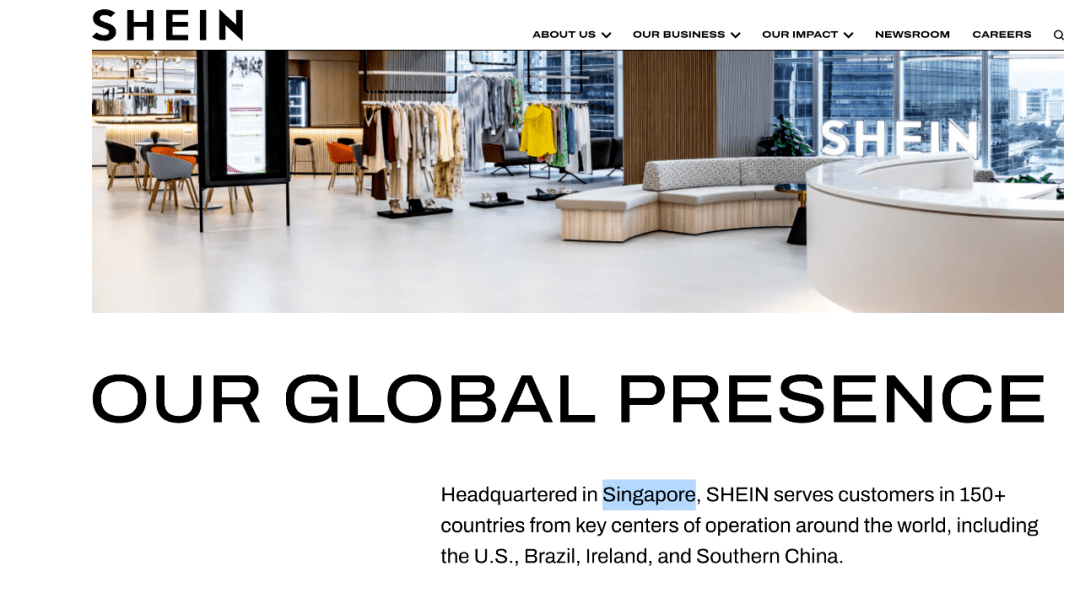

四个多月前,“SHEIN已秘密提交材料,申请在美国上市”的新闻就在资本圈盛传,彼时就有不少媒体扒出了“SHEIN总部位于新加坡”的内情:大约从2021年底开始,在新加坡注册的Roadget Business Pte Ltd,一直是运营SHEIN全球网站的法人实体,拥有SHEIN、希音电商等商标在内的多项核心知识产权。

我们查询了SHEIN官网的介绍,在“关于我们”的页面上是这样表述的:SHEIN总部位于新加坡,拥有美国、巴西、爱尔兰和中国华南地区等全球主要运营中心,为全球150+个国家/地区的客户提供服务。

同时被讨论的还有SHEIN创始人许仰天的国籍,有媒体报道称:2020年开始,许仰天持续退出SHEIN在国内的关联公司法人及董事名单,且诸多关联公司已注销。2022年SHEIN被媒体曝光总部迁往新加坡时,许仰天也被曝出已是新加坡的永久居民。

倘若这些传闻是真的,目前的SHEIN已经是一家如假包换的新加坡企业,无需遵守中国证监会在2023年2月17日发布的《境内企业境外发行证券和上市管理试行办法》和5项配套指引,自然不会出现在证监会的公示名单上。

至于SHEIN官方为何对IPO一事三缄其口,或多或少有些不得已的因素。

2023年5月初,美国二十几名议员就曾联名呼吁美国证券交易委员会停止SHEIN的任何首次公开发行股票,部分议员对中国企业在美IPO表示担忧。而当月公布的新一轮融资,SHEIN的估值只有660亿美元,较于一年前1000亿美元的估值,缩水了1/3以上,即使SHEIN的营收还在增长中。

而且SHEIN的上市路并不算顺利。2020年就传出筹备上市,因为各种因素的影响被搁置;2022年再一次重启IPO计划,不久后又无疾而终;2023年5月的估值暴跌,同样不是什么乐观信号。

由此产生了一种较为合理的解释:SHEIN官方的“不予置评”,或许是不愿自家的IPO进程被过度讨论。在外部环境不利的境地下,一旦赴美IPO遇阻,将进一步影响SHEIN的估值,影响投资者的核心利益。

毕竟从2015年至今,SHEIN已经经历了F轮融资,投资方超过10家,吸纳了近200亿美元的资金,其中红杉、Tiger Global、泛大西洋投资集团等已多轮跟投。选择一个流通性强的目的地IPO,并以足够高的发行价上市,直接左右着投资者的回报率,大抵也是SHEIN保守应对的原因。

02 理想:做一家全球化公司

比“上市身份”更加务实的,SHEIN在2023年进一步加速了全球化布局。正如SHEIN官网上的口号:“SHEIN是一家全球在线时尚和生活方式零售商,致力于让世界各地的客户都能接触到时尚之美。”

对应的动作,可以归纳为三点。

第一点,多位“大牛”加入高管行列。

2022年11月,贝尔斯登前投资银行家Donald Tang担任SHEIN执行副董事长,Donald Tang曾是贝尔斯登衔接亚洲市场的隐秘操盘手,主导并促成了多笔重磅交易;2023年初,孙正义的前副手马塞洛·克劳尔加入SHEIN,可能是因为克劳尔在软银期间主要关注巴西和墨西哥市场,被任命为SHEIN拉美地区公司的董事长,几个月后即升任集团副董事长,帮助SHEIN进行全球扩张。

有趣的是,Donald Tang和马塞洛·克劳尔均和SHEIN的投资人相关。前者据说是由红杉中国执行合伙人沈南鹏介绍的,后者是全球投资公司Claure Group的创始人兼首席执行官,在加入SHEIN的时候,以投资人的身份投资了1亿美元。

第二点,在全球范围内开启并购。

2023年8月中旬,SHEIN在官网宣布,公司收购了快时尚女装品牌Forever 21的母公司SPARC集团,并获得该集团三分之一的股权。2023年10月末,SHEIN收购了英国时尚零售集团星狮集团旗下的快时尚品牌Missguided,以及该品牌的所有知识产权;不到一周时间,SHEIN据传又看中了另一个英国品牌Topshop……

密集的并购动作,离不开Donald Tang的身影,他在媒体采访时表示:“随着公司规模的扩大,需要引入更多的第三方品牌。”对于SHEIN而言,并购第三方品牌,无疑是其实现全球化目标的途径之一。

第三点,加快海外市场投资布局。

时间回到2023年7月,马塞洛·克劳尔现身巴西北大河州马卡帕,和当地州长一起见证了SHEIN在巴西以及整个拉美地区首个工厂的正式投产。确切地说,克劳尔加入SHEIN后,频频在拉美地区与物流、仓储等本地资源合作。截止到2023年10月,已经有336家巴西本土工厂列入合作名单。

同时也意味着,SHEIN在海外市场的扩张,不再局限于拿下当地的用户,还打算直接在本土寻找供应商,试图建立和国内相似的供应链体系,通过在当地扎根的方式,应对不确定的社会风险和日趋激烈的市场竞争。

在虚实相映的组合拳下,SHEIN早已从一家依托于中国供应链模式下的“小单快返”柔性供应,对海外市场进行降维打击的创业公司,蜕变为一家集海外品牌、海外生产制造、海外仓储和配送于一体的全球化公司,以至于有外媒评论SHEIN的时候称其“逐渐切断了与中国的联系”。

03 变量:能否换一张安全牌

不同于一些恶意揣测,SHEIN的低调上市和海外布局,更像是一种自保:希望被视为一家全球化企业公正对待,而非被贴上“中国企业”的标签,在全球市场的争夺赛中被一双有形的手所牵制。

直接的例子就是常态性被封杀、禁用的TikTok。

根据《纽约邮报》的报道,因为在巴以问题上的不同声音,一些共和党议员强行将美国年轻人对巴以冲突的看法归咎于TikTok的“推荐算法”,认为TikTok“推动支持巴勒斯坦的内容”,声称应在全美范围内封禁TikTok。

不少人将这一现象归结为地缘政治,其实还有商业竞争的视角。在呼吁限制TikTok的浪潮中,最为积极的正是Meta,因为TikTok的市场份额不断激增,直接对Facebook和Instagram产生了激烈竞争。以2022年上半年的数据为例,TikTok在美国市场的下载量为5300万次,远高于Instagram的3800万次和Facebook的2500万次。

通过对TikTok的打压,着实让Meta尝到了甜头。按照扎克伯格在2023 年 Q2 财报会议上的说法:“Reels(对标TikTok推出的短视频产品)在 Facebook 和 Instagram 两个 App 里,每天的播放次数超过了2000亿次;Reels的变现也很不错,年化广告收入超过了100亿美金。”

类似的一幕正在跨境电商领域上演。

日本经济新闻社和美国调查企业Data.ai联合分析了主要电商应用的月度用户和下载次数等数据。结果表明,来自中国的电子商务平台Temu和SHEIN在美国急剧增加,用户总数达到 1.1亿人,超过最大电商平台亚马逊的9成。其中Temu的美国用户占全球比例约为41%, SHEIN约为 18%,占比均超过亚马逊。

早在2023年4月份,美中经济与安全审议委员会发布的分析师报告认为,SHEIN、Temu等来自中国的电商存在数据安全、采购违规等问题。“打不过就打压”已经是一种常规的应激反应,跨境电商注定不会例外。

问题在于,作为“全球化公司”的SHEIN能拿到想要的安全牌吗?目前仍然存在太多的变量。如果只从大国竞争的角度分析,摆脱中国企业身份避免被打压的情况显然存在。可回到商业竞争中,当亚马逊的利益被Temu、SHEIN等平台触碰,早已不再是哪个国家企业的讨论范畴。

可以佐证的是,亚马逊在2023年6月底宣布取消轻小计划物流计划,转而推出“低价商品物流费率”,希望降低轻小商品(售价低于10美元)的运费,鼓励卖家销售更多低价、便宜的商品,并试图提高低价商品的配送速度,对Temu、SHEIN形成差异化优势,以回击后者的步步紧逼。

没有人知道,当亚马逊的市场份额进一步被Temu和SHEIN收割,贝索斯会不会步扎克伯格的后尘。

单从情感上讲,我们当然希望全球化的SHEIN能够避免TikTok的宿命,这不单单关系着SHEIN可以走多远,还关乎百万中国卖家的生计、关乎无数工厂的外贸单量,间接影响着中国制造在海外市场的话语权。

04 写在最后

SHEIN距离敲钟时刻已经越来越近,相信所有的疑团很快就会有答案。

而从长远来看,SHEIN选择的这条路不乏启示意义。假如可以跑通的话,对那些谋求出海的企业而言,不排除是一种可以模仿的范式,只要可以帮国内的制造业深度参与全球竞争,帮助出海品牌绕过层层不必要的壁垒,是不是一家“土生土长”的中国企业,已经没有去较真的必要。