有喜茶、蜜雪冰城等新茶饮探路在前,连锁饮品品牌出海已不算什么新鲜事。可像库迪咖啡这样在国内尚未站稳脚跟,便急于将门店开到海外市场的品牌,似乎并不多见。

当库迪的海外门店靠着熟悉的低价收获人气时,却有国内的库迪联营商晒出了近日的订单情况,日杯量甚至不足20杯,因为淡季到来导致杯量下滑,让他们不得不寻求应对之策。

低价或许能为库迪的海外门店带去一定热度,但从国内门店的现状来看,这样的热度会是一种常态吗?

01 新瓶装旧酒,隐患难消解

立冬刚过,淡季的影响就辐射到了库迪联营商身上,因此杯量下滑甚至陷入销量困境的门店已不在少数。

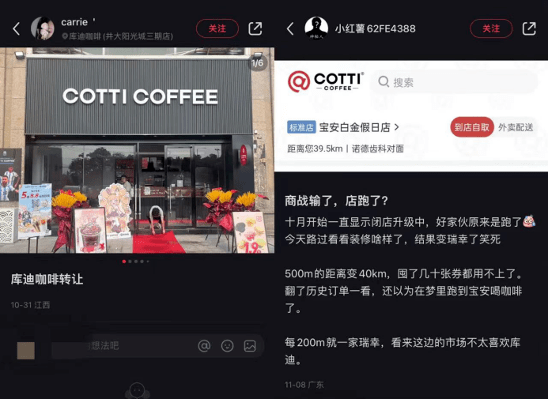

社交平台出现的库迪相关帖子里,不乏联营商自己发出的转让帖,以及附近消费者发出的“商战输了,店跑了”的吐槽帖。

比如一位消费者帖子里的门店,原本是显示“闭店升级”中,但最后发现其实就是跑路了,门店装修也变成了其他品牌。要知道,库迪风头最盛之时,有门店日杯量能达到400杯左右,与如今的不足20杯的日单量,让人很难想象这是年初靠着疯狂发放优惠券高举高打的库迪。

而现阶段处在火热期的日本门店,用的还是库迪一以贯之的“低价”打法。

有日本网友晒出库迪在日本的门店,宣传海报上出现的是与国内相差无几的产品,售价仍然低至8块多一杯。即便是早已“长”出咖啡胃的日本消费者,也依然难以拒绝低价咖啡的诱惑。库迪日本门店开业不久,门前就排起长队。

这是否意味着库迪就此能在海外市场顺利开疆拓土?答案可能不然。

几乎在同一时间,库迪香港首店正式开业,细心的网友却发现,香港这家店内虽然有和内地门店一样的基本款,但内地门店新品五常米咖系列,以及经常性缺货的甜品麦芬等,并没有出现在门店菜单里。

某种程度上说,库迪可能在供应链成熟度不足且尚未得到有效解决的情况下,就贸然将店开到了香港,甚至是日本。曾经打响国内咖啡价格战第一枪的玩家能否如愿在海外市场立足,香港首店前身flash咖啡的结局或许已经给出了预示。

同样靠极致低价和疯狂拓店起势的flash咖啡,即便进入寸土寸金的香港市场,仍旧没有放弃低价打法。可随着门店越开越多,单店利润被摊薄,逐渐难支撑高企的成本。最终,flash咖啡以总部宣布合伙人股权清算的惨状收场。

即便擅长低价打法的库迪来说,一旦门店规模铺开、盈利压力加剧,将不得不接受更严峻的市场考验。

02 激进的库迪,艰苦的联营商

门店数超6000家的库迪,不仅比早期瑞幸更为激进,更是所有连锁饮品品牌里的“佼佼者”。

窄门餐眼的数据显示,截至2023年10月份,开店最多的3家消费品牌,分别是库迪、蜜雪冰城和瑞幸,其中库迪以6082家的数量位列第一。

消费品牌借规模抢占市场、抢夺消费者心智本无可厚非。典型的例子就是蜜雪冰城,低客单价和盈利并不矛盾。只是前提是成熟的供应链能力,在拓店的同时,建立起核心竞争力和市场话语权。

两相比较之下,库迪的扩张速度要更加疯狂,以至于不得不产生这样的疑问:高速狂奔的库迪,是否在供应链和品牌竞争力上有足够深的沉淀,倘若市场扩张速度和底层竞争力不成正比,门店的数量越多,暴露的问题也将越来越多。

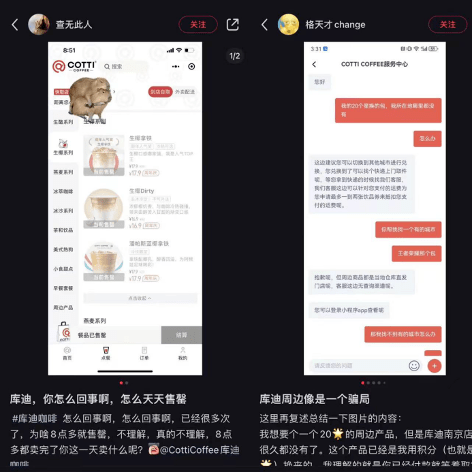

以五常米咖为代表的新品为例,不少消费者发帖吐槽库迪产品买不到、周边兑不到,侧面佐证了供应链上的短板。

值得注意的是,库迪产品缺货并非近日才出现的新状况。早在库迪成立初期,就有消费者对自己想喝开心果拿铁却半个月都没喝到表达过不满。然后大半年过去后,库迪的门店数越来越多,缺货的问题依旧没有改善。

最难的是夹在中间的联营商。他们既不能从总部及时得到处理办法,还得应对消费者的不满情绪。

有联营商表示,自己店内已经不仅是产品缺货,打包袋都供应不足。由于单杯打包袋迟迟不到货,该联营商只得用双杯打包袋替代,配送过程中因咖啡倾倒给消费者带去不好的消费体验,也只能自己掏钱解决,尽量降低差评对门店的影响。

日杯量本就因淡季波动,还要被长期性缺货分去精力,一些联营商选择闭店或转店,可以说是情理之中的结果。

03 复刻瑞幸,库迪走了条最难的路

库迪想要全方位对标甚至复刻早期的瑞幸,但最大的不同在于,早期的瑞幸“烧钱”扩张,烧的是资本的钱。截至目前仍未融资的库迪,一直在靠联营商的钱苦苦支撑。

回到品牌发展自身来看,库迪选择的其实是一条看似轻松实则困难的路。

全方位对标瑞幸的库迪,表面来看,可以在瑞幸已验证的市场、已跑通的模式之上再分一杯羹,但这也导致库迪失去了自身的品牌特色,没能给市场留下除“低价”、“碰瓷瑞幸”之外的任何标签。

江南春近日在虎嗅F&M创新节期间曾分享过一个观点,他认为未来法则的关键点是:品牌需要让自己成为首选。

于连锁咖啡品牌而言,在新老玩家都对低价发起冲击之时,仅靠价格必然是很难成为消费者首选的。成熟的供应链体系、热销的爆款单品,显然才是更应精进的部分。

供应链层面,库迪曾在7月通过微信公众号宣布,其华东供应链基地将落户安徽马鞍山当涂,总投资额约2亿美元。库迪内部人员却透露称,该基地由库迪与其供应链合作伙伴立宇食品合资建设,2亿美元会分10年投资。

现实情况似乎印证了这样的传闻。自7月官宣供应链建设的消息后,库迪在供应链层面并没有更新的消息传出。而从门店销量遇冷、外部融资受阻的现状来看,库迪能否持续加码供应链的建设,也成了未知数。

就产品层面来看,这届“花心”的消费者并不具备太高的品牌忠诚度,往往是哪里有低价就往哪里薅羊毛。只有如瑞幸这般真正手握生椰拿铁、生酪拿铁这样爆款单品之后,才能建立起稳定的复购,进而提升品牌的长期竞争力。

当前,咖啡赛道红利期已至,新兴品牌如雨后春笋般一个一个往外冒,库迪若不能尽早稳住规模、强化优势,一旦淡季闭店的影响进一步扩大,存在太多的不确定性风险。届时,被更低价的新品牌取代也并非不可能,留给库迪的发育时间已经不多了。