上汽出口下降,长城和比亚迪出口高增长。

采写/老谢

编辑/万天南

1978年,闭门造车近30余年的中国汽车工业,向全球车企发出邀请,希望它们能够来考察中国市场。

当年11月,中国机械工业代表团对欧洲进行全面考察,考察了原本不在行程中的德国大众汽车集团总部狼堡,随后大众集团与中国开始合资办厂的谈判。

经过6年30多次艰难谈判后,1984年10月,大众汽车集团在中国的第一家合资企业——上汽大众在上海安亭奠基成立。从此德系、日系、美系等合资品牌车在国内汽车市场占主导地位,2021年,合资品牌在国内汽车销量占据6成以上份额。

40年后的2024年春天,全球最大的新能源车企比亚迪第一条汽车滚装船首航,200米长的大船一次可装载7000多辆汽车出口。中国新能源汽车以技术和成本优势叩开欧洲市场大门,杀入泰国、巴西等日系车的地盘,冲击本地车企。

面对中国车企的全球化,世界各国和地区纷纷举起了关税大旗。今年9月,美国政府决定电动汽车关税增加100%;到了10月底,欧盟也对中国制造电动汽车征收最高45.3%的新关税。

加征关税,能阻挡中国新能源汽车的全球化征途吗?

一、关税加征元年,各国举起关税大棒

据《财经故事荟》不完全统计,今年以来,土耳其、巴西、美国、欧盟等多个国家或地区,对中国汽车出口举起了关税大棒,其中影响最大的是欧盟的关税加征。

土耳其在去年对中国电动车加征40%关税,今年6月又宣布对燃油车和混动车加征40%关税。

巴西从今年7月起对中国产电动车、插电混合、油电混电车分别加征18%、20%、25%的关税,并将三种车型关税逐步提升,到2026年7月全部升到35%。

最受关注的还是欧盟的关税加征,10月29日欧盟宣布对比亚迪、吉利、上汽分别加征17%、18.8%、35.3%关税,对特斯拉单独加征7.8%。而对未参与抽样的电动车制造厂商平均加征20.7%,包括江淮、一汽、长安、东风、长城、蔚来、小鹏等。

值得一提的是,欧盟仅对中国出口的电动车征收关税,而对插电混合的新能源车出口关税不变,这也为比亚迪等车企的插电混合新能源车出口,留了一条口子。

最强硬的是美国,今年5月,拜登宣布提高中国进口关税,在301条款下将中国电动车关税由25%提高到100%,成为对中国加征关税幅度最高的国家。

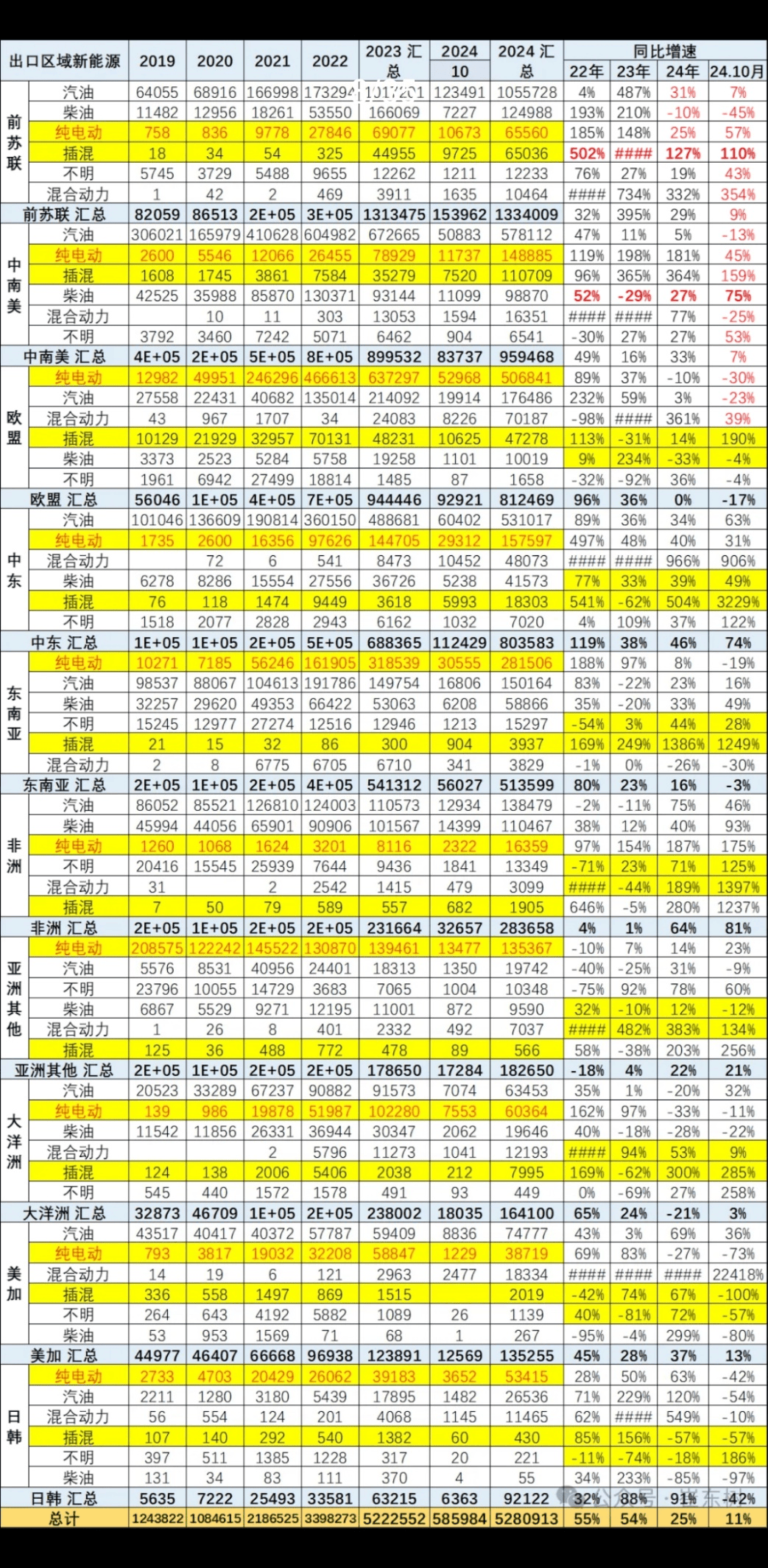

在新关税影响下,中国汽车出口受到了一定影响。中汽协数据显示,今年1~10月,我国乘用车累计出口410万辆,同比增长24%,相比去年64%的出口增速大幅放缓。新能源车今年1~10月,出口102.7万辆,同比仅增长6%,相比去年80%的出口增速已大幅下台阶了。

出口总体放缓的背景下,也有结构性亮点。按海关总署口径,今年1~10月乘用纯电动出口增速10%,而乘用插电混合的出口增长了151%。

不同区域出口影响也不一样。来自乘联会秘书长崔东树的统计数据显示,今年1~10月, 汽车出口前五大区域包括前苏联(俄罗斯等9个国家)、中南美(墨西哥、巴西、阿根廷等)、欧盟、中东地区、东南亚五大区域,出口量分别133.4万辆、96万辆、81万辆、80.4万辆、50.4万辆。其中前苏联地区出口增长29%、中南美地区增长33%、中东地区增长46%、东南亚增长16%,成为我国出口增长的主要来源,而欧盟地区的出口增速为0。

从纯电动车出口来看,出口较大的地区有欧盟、东南亚、中东、中南美地区,出口量分别是50.7万辆、28.2万辆、15.7万辆、14.9万辆。其中向欧盟和东南亚是我国出口的电动车两大市场,分别占出口的37%和20%,今年1~10月对欧盟出口电动车增速0%,对东南亚出口增速8%,均有大幅放缓,虽然中东和中南美地区实现了增长,但整体新能源出口增速大幅放缓了。

总体来看,受欧盟加征关税影响,我国向欧盟汽车出口增长下滑,尤其是电动车出口受影响大,受益于俄罗斯、巴西、墨西哥等地出口拉动,汽车出口总体仍实现增长。

二、同向不同路,有喜也有忧

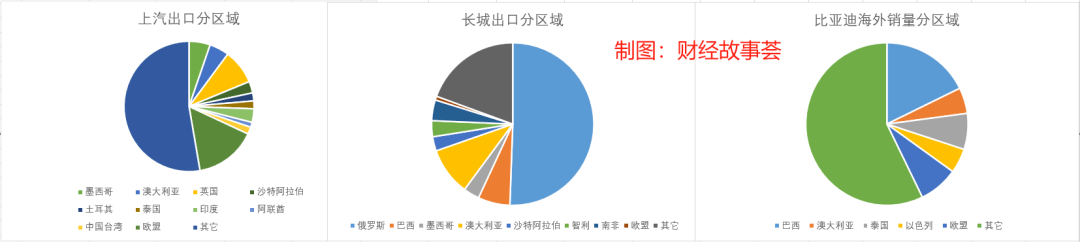

不同区域的出口形势不同,对车企的影响也不同。我们选取比亚迪、上汽、长城三家公司的出口数据做对比,分别代表新能源车龙头、合资品牌龙头和自主品牌出口量大车企。

其中,长城汽车受益于俄罗斯市场增长,出口继续保持增长;上汽集团出口重心在欧洲,受关税加征的影响大,出口量下降;比亚迪则受益于巴西、泰国等新兴市场需求爆发,出口继续保持高增长。

根据崔东树披露的数据,今年1~10月,长城汽车实现出口36.86台,从区域来看,俄罗斯、澳大利亚、巴西、南非、墨西哥出口分别18.6万台、3.5万台、2.4万台、1.5万台,出口占比分别51%、10%、6%、4%,俄罗斯是长城出口最大的市场,占出口的一半以上。

2022年俄乌战争爆发后,日韩等外资品牌撤退,中国车企迅速补上。2023年向前苏联地区出口了153万辆,同比增长4倍,今年在高基数上仍实现29%的增速。抱住俄罗斯市场大腿的长城汽车去年出口增长82%,今年前10月增长49%。

今年1~10月,上汽集团海外销量84.3万辆,受到了欧盟加征关税的影响,同比下降11%。分区域来看,欧盟地区、英国、墨西哥、澳大利亚为主要出口地,出口量分别12.9万辆、7.3万辆、4.4万辆、4.1万辆,分别占比15%、9%、5%、5%,来自欧洲地区(欧盟+英国)的出口量占比四分之一。

比亚迪出海地更加分散,且以巴西、泰国等新兴市场为主,受欧盟加征关税的影响较小,且欧盟只针对电动车加征关税,对插电混合和油电混合的新能源车不加征,一定程度上减少了对比亚迪出口的冲击。

今年1~10月,比亚迪海外销量32.9万辆,同比增长87%,继续保持高增长。

比亚迪出海始于2010年,早期以电动公交、电动大巴等商用车为主,2013年起公司提出“城市公共交通电动化”战略,用新能源商用车打开海外市场,今年的海外第一大市场巴西就是当年从商用车率先突破的。2021年比亚迪新能源乘用车正式出海,目前销售渠道已遍布全球六大洲及83个国家和地区。

随着销售渠道的完善,海外销售的车型也逐渐完善。从出口车型来看,2023年元Plus(ATTO 3)海外终端注册量6.3万辆,是比亚迪海外销量最大的车型。元P LUS作为首款“战略出海”的全球化车型,自交付以来在泰国、巴西、以色列等地连续数月问鼎当地新能源车单款车型的销量冠军。

其次是海豹和宋Plus,海豹去年终端注册量1.9万辆,宋PLUs 于2023年在海外上市,去年终端注册量0.8万辆,均是出口的主力车型。整体来看,比亚迪在海外已推出汉、唐、元PLUS、海鸥、海豚、海豹、宋PLUS EV/DM-i和海狮07EV共九款车型,打造了丰富的产品矩阵。

从出口国家来看,比亚迪的出口地较分散,今年1~10月,出口至巴西、欧盟、泰国、澳大利亚、以色列出口量分别5.8万辆、2.6万辆、2.4万辆、1.7万辆、1.6万辆,分别占比18%、8%、7%、5%、5%。

巴西作为比亚迪出口的第一大市场,今年出口量5.8万辆,比向欧盟出口量几乎多了一倍。比亚迪从电动公交、电动大巴打开巴西市场开始,已深耕巴西市场十年,在巴西的销售网络已涵盖39个经销商集团、100个现营门店,计划2024年底将经销商门店数量扩展到250家。

相对而言,比亚迪进入欧洲市场较晚,采用自营门店加经销商合作的双重模式。公司与欧洲最大的经销商集团Hedin Mobility合作, Hedin Mobility旗下拥有330多家经销商门店,业务涵盖德国等14个国家。

此外,比亚迪也在欧洲加大了自营门店的建设,截止今年上半年,已进入德国、英国、西班牙、意大利、法国、荷兰等20个欧洲国家,开设260家门店。

总之,主攻不同市场的中国车企,宁愿在出海风口试错,也不愿错过风口。

三、加大海外布局,出海大势不减

明年汽车出口还将迎来一只灰犀牛。11月25日,特朗普在社媒平台Truth Social发文称,将在上任第一天对自中国进口的所有产品额外加征10%关税,对加拿大、墨西哥产品普征25%的关税。

虽然此前拜登已将中国出口电动车征收了100%关税,但从中国出口到美国的电动车占出口总量不足3%。而特朗普一旦对墨西哥电动车加征关税,对中企影响可能更大。原因在于,中国汽车出口中有大量转口贸易,通过东南亚、墨西哥等地转口。2023年,我国对墨西哥出口汽车41.5万台,而墨西国本地销量13.2万台,剩余的28.3万台转口销往美国等就近市场,因此,如果特朗普对墨西哥产品加征关税,肯定会间接影响中国电动车出口。

但如今,随着中国市场高度内卷,出口已经成为了头部车企的必选动作。当下,国内市场新能源车的渗透率已超过50%,经历四年高增长后的新能源车市场增速放缓,国内车企降价内卷越发严重,极越的陡然倒闭,哪吒的现实困境,蔚来等车企的高额亏损等,都显示了中国新能源市场的残酷。

反观国外,据乘联会数据显示,全球(除中国外)的新能源渗透率仅7%,相当于中国三四年前新能源汽车爆发前夜的水平,上涨空间更为辽阔。

而且,国外市场利润空间也高于国内。以比亚迪在国外的几款主力车型为例,普遍售价都高出国内不少。海豹国内售价14.98~24.98万元,同样配置在荷兰售价4.8万欧元起(约合人民币37万);元Plus国内售价11.68~14.78万元,欧洲售价3.5万欧元起(约合27万元)。在澳大利亚和巴西,元Plus等车型较国内售价也都高出30%~50%。

不过,随着多个国家纷纷举起关税大棒,中国车企全球化的路径也开始变道,加大了海外生产的本土化。

目前,比亚迪已在泰国、巴西、印尼、乌兹别克斯坦、匈牙利等地规划建厂。今年初,乌兹别克斯坦5万辆产能工厂启动生产;7月,泰国15万辆纯电和混合动力汽车生产工厂竣工;在巴西投建的一座电动客车、新能源乘用车、磷酸铁锂电池工厂也将在明年陆续竣工投产;印尼和匈牙利工厂建设也在紧锣密鼓建设中。

长城汽车在俄罗斯市场原有8万辆产能,明年计划扩产到15万辆。长城在巴西的5万辆产能也将于明年投产,在欧洲、北美市场的本土建产也在规划选址中。

上汽最早和泰国正大集团合资了上汽正大集团,产能10万辆,在印尼的上汽通用五菱6万辆,近期也计划在墨西哥和欧洲等地选址扩厂。

吉利、奇瑞等车企也都加大了海外扩产力度。

在海外扩产的国家中,虽然日系、德系、韩系等外资品牌进入较早,但中国车企新能源车的综合竞争优势依然显著。

中国新能源车相比其它国家起步早,安全性和舒适度上在国内千万级别的市场上得到充分验证,在技术上已形成全产业链的创新优势,是其它国家车企短期内难以复制的。

成本方面,中国车企往带着上下游产业链一起出海,从上游锂电池的四大基础材料、锂电池、汽车零部件、整车制造构筑完整的产业链集群,这也是外资车企难以复制的。

在国内卷走日系和德系合资品牌的中国车企,完成技术积累和人才队伍建设后,走出国门,继续到国际市场上去卷外资车企。虽然出海之路仍有坎坷,但出海大势不可逆转。