这几天,前段时间沸沸扬扬的“机器人妈妈一年内问世”的消息被澄清。

然而,整个机器人赛道还是出奇地热闹。2025年夏天,两场科技盛会一起将这个行业的热度推至顶峰,数据显示,世界机器人大会现场27.1万人次涌入,5200万人次观看直播,50家整机厂商同台展示叠衣、分拣、格斗的“全能身手”。

同期举办的世界人形机器人运动会上,280支队伍角逐26个赛项,宇树机器人以6分34秒跑完1500米的视频刷爆网络。热闹背后,一组数据透着诡异的反差:截至2025年7月,国内人形机器人相关企业已达834家,2025年上半年新注册量同比激增180%。

但港股已上市的两家机器人企业,优必选、越疆科技,直至2024年仍未实现盈利。同时期亏损的还有乐动机器人、卧安机器人,细数下来,2025年递表的12家机器人企业中,有10家均亏损。

一个值得思考的问题:现实世界真的需要那么多机器人吗?当然科技需求一直存在,但当资本、媒体与市场想象共同催生机器人为“超前需求”狂欢,行业就不得不被远超技术能力与真实需求的预期所裹挟了。

资本正在把机器人包装成未来“刚需”

看起来,2025年的机器人赛道,像是在复刻2015年互联网创业的“千团大战”。IT桔子统计,2025年前3个月,中国具身智能机器人投融资交易已达成54起,规模60.46亿元,融资企业数已经超过2023年全年。

一级市场上,宇树科技以120亿元估值启动IPO辅导,智元机器人拟斥资21.3亿元控股上市公司上纬新材,“杭州六小龙”之一的云深处单轮融资近5亿元,它石智航更是拿到美团领投的1.22亿美元天使+轮融资。

可想而知,资本用真金白银投票,很快把整个行业的估值推向高位。据悉,当前机器人赛道里,第一梯队企业估值超70亿元,第二梯队也达20亿-50亿元,其余热门公司的估值也大致能接近20亿。

值得注意的是,资本在机器人行业不断渗透与扩张,逐渐把原本非必需的技术可能性,强行包装成所谓的“刚需”,事实上,有些机器人的诞生,并不一定是源于现实生活的发展需求,更多时候,是资本想要掌控行业话语权,先刻意放大特定场景下的焦虑感。

比如,在短视频平台上被各大营销号疯狂渲染的代孕机器人。

不可否认,随着不孕率的上升,生育困境确实已成为不容忽视的问题,对辅助生殖技术的真实需求正在持续增长。数据显示,我国试管婴儿服务市场规模由2016年189.1亿元增至2019年282亿元,并预计2025年市场规模将进一步扩大至487.6亿元。

或许,正是看到辅助生殖市场的庞大潜力与生育焦虑背后的流量价值,资本试图将机器人概念强行嵌入这一需求场景,但残酷的现实是,支撑这一概念的核心技术远未成熟,据悉,所谓“人造子宫+机器人本体”的组合,至今仍停留在科幻层面。

从技术维度拆解的话,“机器人妈妈”的核心难点在于“人造子宫”,目前仅在动物实验中取得有限进展:2017年美国费城儿童医院的“EXTEND”系统让8只早产羔羊体外存活4周,但这些羔羊已具备自主血液循环,无法支持胚胎着床。

更关键的是,人类胚胎体外培养存在严格伦理限制,全球普遍遵循不得超过14天的规则(部分国家建议延长至28天),而人类胎儿需要10个月孕育,远超伦理红线。这意味着,“机器人代孕”会在很长一段时间内不具备可行性。

而“代孕机器人”的提前渲染并非偶然。

实际上,在整个机器人赛道中,资本刻意包装未来“刚需”的操作随处可见,它们往往以极具话题性的表演场景为切入点,用快速搭建的商业链条放大热度,比如机器人大赛,仅凭机器人对抗的新奇感便斩获全网数亿流量。

据悉环梦科技旗下包括人形机器人、机器狗、机械臂等在内1000台的机器人,在北上广等城市做机器人巡展,一场巡展净利润能达到数十万元到数百万元,这还是在上座率一半的情况下。

资本借此迅速构建起一条成熟的商业赛道:

从赛事门票、直播版权,到品牌赞助,甚至机器人足球比赛在模仿人类足球的“转会”“青训”体系。高工机器人产业研究所预计,到2030年中国人形机器人市场规模将达380亿元,销量从0.4万台激增至27.12万台,年复合增长率超过60%。

当前,各大城市、企业、高校都在兴办机器人大赛。

剥开热闹的商业外壳,这更像资本设下的局,用虚假繁荣撑起行业估值,用“刚需”假象吸引资源涌入,最终收割流量红利与投资回报,至于技术何时突破、真实需求何时满足,早已被抛在这场资本游戏之外。

机器人“服务于人”的时代远未到来

2025年,人形机器人行业迎来了爆发式增长。

根据预测,2025年全球人形机器人销量将突破1万台,同比大幅增长125%。智能制造网梳理发现,2025年以来,我国人形机器人订单呈爆发式增长,除天太机器人外,智元机器人、优必选、均普智能、宇树科技等均获得人形机器人订单。

7月份,中国招标投标公共服务平台公示,优必选科技成功中标觅亿汽车价值9051.15万元的机器人设备采购项目,刷新了全球人形机器人企业单笔中标金额的最高纪录。然而,大批量“需求”到底什么时候来?谁也说不准。

尤其在现实生活中,这个赛道仍然存在巨大的供需错位。

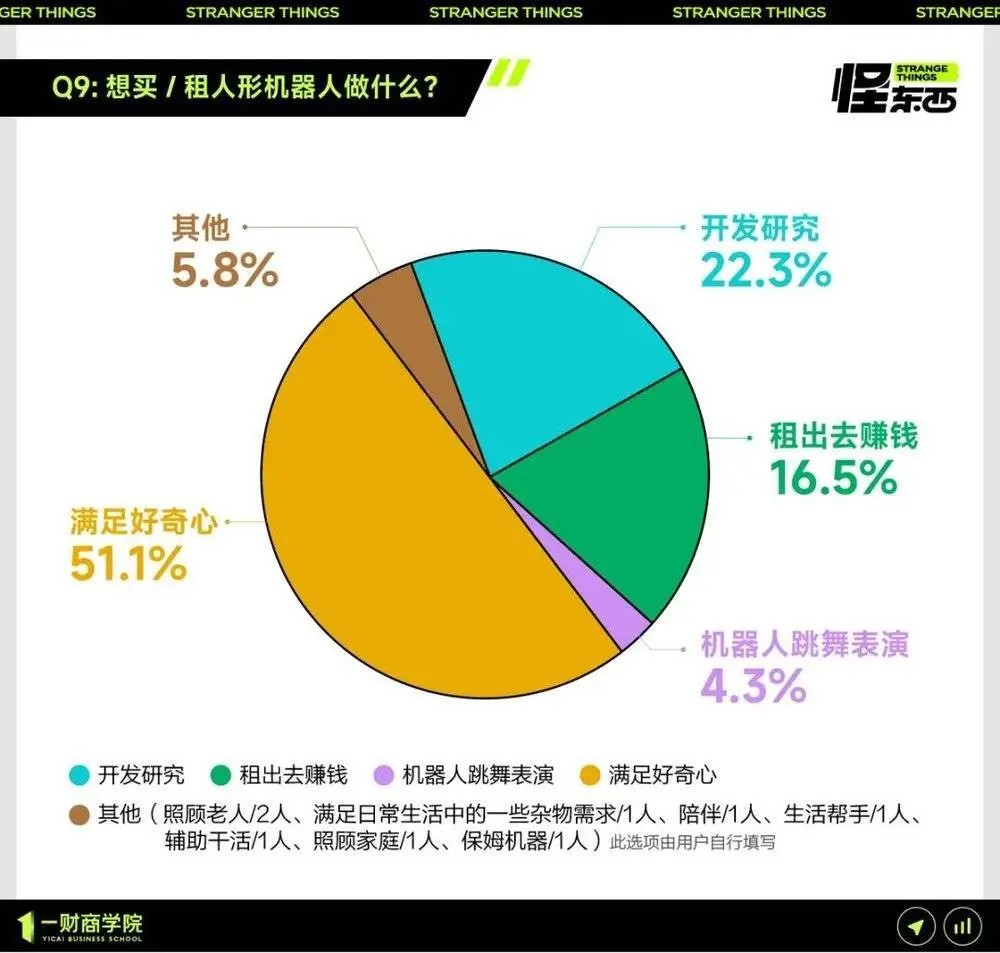

“一财商学”调研显示,有购买和租赁人形机器人想法的占近七成,85.6%的消费者表示想让人形机器人帮忙家庭服务(做家务、搬东西、辅导孩子等)和养老服务(照顾老人、医疗护理等)。花旗银行预测显示,到2050年,家庭服务、医疗护理等C端场景将爆发。

但现实是,如今真正走进家庭的人形机器人寥寥无几。

当前的订单繁荣,主要由B端工业场景和A端科研教育支撑。优必选今年计划交付的数百台机器人中,工业机器人占500台。高校成为重要买家,同济大学花费825.66万元采购10台宇树H1-2机器人,国内超30所高校都是宇树科技的客户。

这些订单显然难以满足正常需求的期待,数据显示,超50%的“商业化”订单本质是公关展示和数据采集。追根究底,“非实用化”的核心症结仍在于机器人技术不达标,无法支撑真实场景下的常态化使用。

据悉,北京半程马拉松的20台陪跑机器人中,14台因关节过热或平衡问题中途退出,变成了人服务于机器人,“字母榜”甚至直言机器人马拉松的完赛率仅30%。不可否认,市面上大多数机器人功能受限,有的基础版只能完成平移、招手等简单动作,离现实所需的复杂服务相去甚远。

然而,在科技赛道中,相比于B端与A端,C端消费需求的反馈与拉动,往往才是科技产品从实验室走向 “市场化” 的重要驱动力。机器人领域恰恰面临 C 端需求缺位,宇树科技的客户中,直接来自C端的消费者少之又少。

即便在电商平台,售价9.9万的宇树G1机器人标注已售800+,但实际评价多与机器狗相关,人形机器人的真实消费寥寥无几,仅有的买家主要目的还是吸引流量,他们会在小红书、抖音等社交平台发布“宇树人形机器人的使用体会”“花xx万买了宇树”等笔记、视频。

长远来看,若机器人领域始终无法打破“C端缺位”的僵局,可能影响整个人工智能相关技术向其他领域的渗透。据悉。由于工业需求过于旺盛,2024年,由工业界开发的重要模型占比超90%(2023年为60%),重要的AI大模型基本由产业界主导。

同时,这一赛道也会难以复制 AI 手机、消费级无人机的市场化成功,毕竟,任何科技的终极价值,终究要回归“服务于人”,而现阶段,到底是人服务于机器人还是机器服务于人,一目了然。

在服务于人的道路上,当下的机器人其实刚刚迈出第一步。

过度的概念炒作,正在透支科技创新的可信度

1984年,哈尔滨司机王洪成宣称发明“水变油”技术,声称在水中加入少量可燃炔制剂就能让水成为廉价燃料,这一说法不仅登上各类媒体,还被吹捧为“继四大发明后的第五大发明”,直到 1997年王洪成因诈骗被判刑,这场持续十余年的骗局才得以终告。

三十多年后,科技圈似曾相识的戏码还在上演。

在机器人代孕风波之前,幽默风趣的银行客服机器人“娇娇”(实则为真人扮演)、自主研发的红芯浏览器、“水变油”的水氢汽车、“华智冰”的山寨弹唱数不胜数……似乎,科技圈以讹传讹的闹剧,从未缺席。

而这些看似荒诞的表演游戏虽引人发笑,但从未偏离“吸金”的核心逻辑,这种资本聚集效应在历史上屡见不鲜,就像19世纪铁路狂潮和 2000年互联网泡沫时期,巨额资金总会沿着概念炒作的路径疯狂涌入。

尤其当资本急于寻找出口时,精心包装的概念远比扎实的技术更易获得青睐。

以“机器人代孕”为例,CB Insights发布的报告显示,2024年,全球 AI 领域投融资事件总数达4505件,比上一年的4236件增加6.35%;融资总额达1004亿美元(约合人民币7283.5亿元),比上一年的559亿美元增长79.61%,占全球融资总额的69%。

尽管资本看上去还在为AI疯狂,但实际上,有些市场的AI热度已较从前远远下降。比如我国,2024年,中国 AI 初创企业筹集的资金仅52亿美元,只占美国 AI 初创企业筹集资金763亿美元的7%。

也许,对于某些AI企业而言,他们急需一个“代孕机器人”。

另外,从社会认知层面上看,全球对人工智能的乐观情绪虽然整体呈上升趋势,但地区间的分歧严重,在中国(83%)、印度尼西亚(80%)和泰国(77%)等国,大多数民众认为人工智能产品和服务带来的好处多于危害。

可是相比之下,在加拿大(40%)与荷兰(36%),乐观情绪远低于此。或许也正因如此,部分从业者才会剑走偏锋,试图用代孕这类超出技术边界、甚至违背伦理的“超前需求”制造话题,强行拉高社会对人工智能的期待。

值得一提的是,谎言破裂的代价往往要由整个行业承担。

曾估值300亿美元的Nikola 公司,靠将卡车拖上山拍摄“自动驾驶”视频骗取投资,2020年借壳上市后,Nikola市值迅速翻倍至300亿美元,甚至超越福特汽车,吸引了通用汽车、博世等巨头投资,2025年破产清算,投资者损失超 200亿美元。

截至目前,AI领域同样暗藏危机,自ChatGPT发布至2024年7月,国内78612家新注册AI企业已消失,占同期新增总量的8.9%,近十年间“死亡名单”更扩大至35.3万家。2024年上半年,国内新注册AI企业超23.7万家,同时超8万家陷入倒闭或破产困境。

从“水变油”到机器人代孕,科技谣言的套路从未改变。当资本不再耐心等待技术成熟,闹剧就会在资本狂欢中不断重生,这些戏码或许能在短期内推高行业热度,但更多时候,是在透支公众对科技的信任。

到头来,留下的只会是一地破碎的期待。

道总有理,曾用名歪道道,互联网与科技圈新媒体。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。