净利润同比增5倍,山高控股预定“寒王”走势?

采写/万天南

编辑/陈纪英

过去几天,寒武纪股价一度超过茅台,登顶A股第一高价股。

“寒王”股价和市值的一路狂飙,源于三个原因:AI风口、稀缺效应、政策红利。

山高控股同样具备上述特征,且已经常态化盈利,净利润增速一直狂飙。

刚刚发布的财报披露,2025年上半年,山高控股收入达25.03亿元,来自于新兴产业的收入占比96%;净利润4.76亿元,同比大幅增长506%;资产总规模达675.31亿元,其中新兴产业资产规模达519.76亿元,占比高达76.97%。

高增长通道打开,券商们也罕见达成了共识,盖章山高控股是“电算一体化龙头”。中泰证券更是乐观预测,山高控股有望成为“全球电算王者”。

山高控股自己很争气,国家政策又来送东风,其所在的人工智能、新能源、算力赛道,频频得到国家大政的护航浇灌。

历史不会重复,但总会押韵。

当基本面、政策面、资金面、情绪面形成共振,山高控股的股价在2025年上半年拉出一条大阳线,后续能否持续走强,缔造新的资本传奇?

一、高增长成惯性,电算龙头已成

今年上半年,山高控股净利润同比增长506%。而2024年,山高控股净利润为6.93亿元,同比增长39.92%。不难发现,赚钱能力一路踩油门,持续加速度,于山高控股已经不是一时运势,而是长期趋势。

中泰证券预测,上述高增长还将持续。如此乐观笃定,源于中泰证券“看好公司作为全球AIDC(智算中心,下同)电算一体化龙头的战略发展空间”。

自2021年下半年以来,在第一大股东、世界500强山东高速集团的支持下,山高控股开始战略转型,锚定电算科技产业。

一手电力——陆续加仓山高新能源,截至到本期财报发布已经持有山高新能源60.66%的股份。

一手算力,山高控股2023年入股世纪互联,成为后者最大的机构投资股东和紧密协同的战略投资者。世纪互联是中国IDC(算力中心,下同)市场上唯一以“超大规模IDC定制+新一代IDC零售”双引擎同步发展的头部企业,今年6月下旬,又正式发布了面向未来AIDC发展的Hyperscale 2.0框架,强化AIDC领先地位。

山高控股底色的转变,从新兴产业对营收的贡献占比中也可见一斑——从2022年的86.91%,一路上扬到96%。

山高控股就此闯入了一个浪奔浪流的黄金赛道。

眼下,DeepSeek、ChatGPT刷屏全球,让大众见识到了AI大模型的威力,也带动了AIDC的需求井喷。

据中国通服数字基建产业研究院发布的《2024年中国智算中心(AIDC)产业发展白皮书》预测,未来3年,全国在建及拟建智算中心资源规模总计至少为2023年底投产规模的5倍。

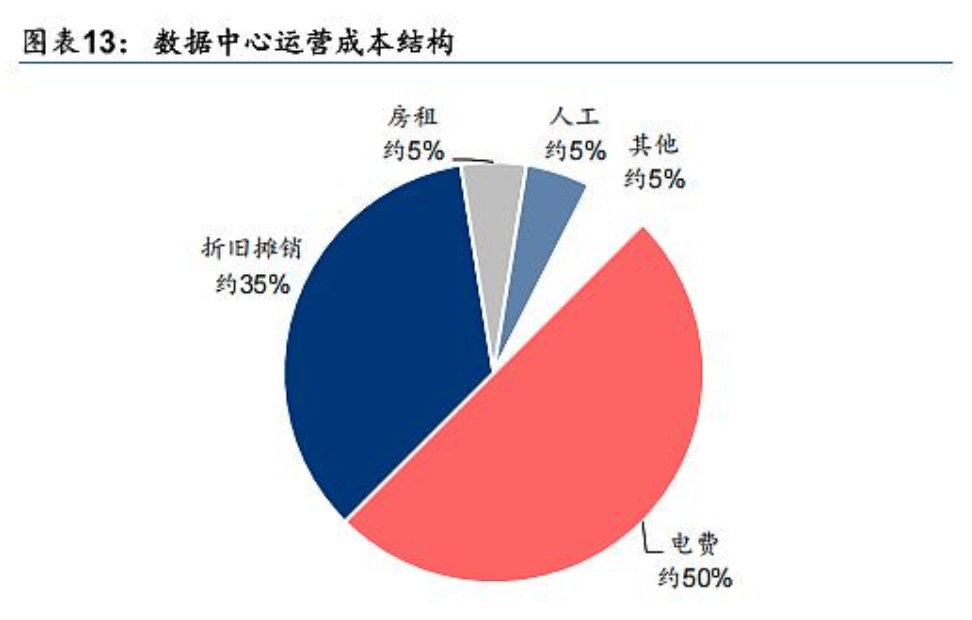

而电力又是AIDC的生命线。据安永统计,电费约占AIDC运营成本的50%。另据 Gartner预测,AI 的快速发展正推动电力消费急剧增长,预计到2027年,数据中心运行增量AI所需的电力将达到2023年的2.6倍。

山高控股基于”电力+算力"协同发展模式,实现了新能源和数据中心业务的深度融合,新能源发电和数据中心用电需求形成互补,达成资源的最优配置。

与此同时,通过绿色能源供应数据中心,降低碳排放,山高控股又呼应了国家”双碳”战略要求。

不仅如此,“绿电”也是获客的敲门砖。中国承诺40年减少80%碳排放的双碳大计下,互联网大厂面临减碳压力,在挑选数据中心伙伴时,“绿电”逐渐成为优选项甚至必选项,山高控股优势凸显。

多重Buff叠满的山高控股,其长期价值,已成资本市场共识。从今年5月以来,山高控股的股价猛涨了两三倍,可见市场对其电算一体的模式稀缺性、当下的行业地位,及其未来增长空间高度认同。

二、上应国策东风,中接AI红利,下承绿电大势

通常来说,好公司必须具备三个要素:好政策——政策红利的持续浇灌;好赛道——决定了公司的发展上限;好模式——公司可以在一众竞争对手中脱颖而出。

如今,中国政府正在重仓且持续加仓清洁能源、人工智能、东数西算等领域,而山高控股恰好站在了三大政策风口的交汇点。

8月21日,国务院发布了《关于深入实施“人工智能+”行动的意见》,明确提出,要优化国家智算资源布局,完善全国一体化算力网,充分发挥“东数西算”国家枢纽作用,加大数、算、电、网等资源协同。

5个月前,五部门联合发布的《关于促进可再生能源绿色电力证书市场高质量发展的意见》提出目标,2025年底实现60%以上新增算力在国家枢纽节点集聚,新建大型数据中心使用绿电占比超过 80%。

踩中超级风口,上应政策红利之外,山高控股电算一体化的模式,不仅已经跑通,而且远远领先行业。其乌兰察布源网荷储一体化项目,正是少有的跑通电算一体全流程的标杆。

去年3月,内蒙古乌兰察布市政府与山高控股、世纪互联签署大数据及新能源框架协议,联手构建“发电即用、用电即有、合理定价、互惠互利”的电算一体产业生态闭环。据中泰证券预测,项目达产后,年发电量约为8.6亿度,预计每年约可产生增量经济效益13亿元。

到了今年6月,世纪互联又高调宣布,未来十年在此建设总规模10GW的绿色智算集群,相当于目前全球最大数据中心聚集地美国弗吉尼亚州总负荷的两倍。

乌兰察布项目的成功落地,只是起点。项目通过“源网荷储”一体化模式,实现绿电100%自用,年减排56.7万吨二氧化碳,未来可以规模化复制推广,持续强化山高控股电算一体化龙头的地位。

山高控股的“朋友圈”也越来越广,与中国头部科技大厂华为技术有限公司(简称“华为”)组成产业联盟。

今年5月,山高控股母公司山东高速集团与华为签署了战略合作协议,打算共同探索“绿色算力+清洁能源”双轮驱动的新模式。

而山高控股作为山东高速集团旗下唯一拥有电算一体产业板块的公司,将成为本次双方合作的主要承载方和受益者,可以充分发挥其电算一体化优势,为本次合作提供算力基础设施及新能源底座,助力山东高速集团切入“零碳智慧园区”开发、车路协同、智能驾驶、大模型等前沿项目。

超级大厂的认可,一来验证了山高控股电算一体化布局的长期价值,二来也能护航其持续确定性增长。

好政策、好赛道、好模式的共同加持之下,山高控股打得是顺风局。

三、耐心资本的底色:有长性无赌性,既务实又务远

华尔街有句谚语,Don't Catch a Falling Knife,意思是不要盲目抄底。

2023年的世纪互联,看似就是那把“飞刀”——当年亏损26.44亿元,同比减少240.72%,营收也陷入停滞,仅仅同比增长4.92%。

但山高控股却“逆势”接住了“飞刀”,在世纪互联的低谷期完成了投资。

回看这笔“精准抄底”,并非仅仅因为山高控股“财商在线”,而是山高控股作为耐心资本,敏锐前瞻到了“电算一体化”的长期价值,才果断大笔投入。

耐心资本的特性之一,就是前瞻性,布局RWA(真实世界资产代币化)同样是这种前瞻性的外露。

8月21日,山高控股成功发行香港首个企业票据代币化产品,总额为4000万美元,在香港数字资产集团HashKey Chain上部署,为首个在HashKey链上发行的非实物化记名数码原生票据。

山高控股就此正式按下了“AI+RWA”数字经济生态的启动开关。

目前,代币化(Tokenization)正当风口,其以RWA(真实世界资产)为核心,映射为区块链上可编程、可交易的数字化资产代币。

布局RWA的价值清晰可见。

一来,这次战略卡位,打开了敏捷、高效、低成本、高流通、全球化的融资通道,山高控股可以“资本活水”反哺其电算实业布局。

二来,山高控股可以推动旗下更多优质资产上链,形成“电算一体”与“AI+RWA”双循环双赛道的产业布局。

目前,RWA领域仍处于早期阶段,锁定的底层资产仅有200多亿美金,与现实世界资产的总容量相比,渗透率低,远未达到上限。可以说,山高控股又迈进了一个黄金赛道。

在行业认知中,耐心资本通常青睐价值投资、长期投资、责任投资,热衷前沿产业。但这种选择,纵然可以享受高增长的回报,可能也面临不确定性的高风险。

如何攫取高增长,同时绕开高风险,考验着耐心资本的平衡智慧。

山高控股做到了,有长性无赌性,踩点精准出手果断,不拼运气拼实力。

如前文所述,2023年山高控股入股世纪互联时,正处于后者业务转型的低潮期,山高控股战略入股实现双赢。精准卡位,也缩短了投资布局和红利兑现的时间差,实现了务实和务远的兼得。

再比如,目前很多企业都在跟风布局RWA,但山高控股布局RWA是和其主营业务优势结合,有的放矢,而不是盲目跟风,追赶泡沫。

山高控股独特的“电算一体化”产业布局,掌握了被市场视为下一代RWA的两种核心“硬通货”——AI算力与绿色能源,如此才能成功首发。

战略上借势造风,战术上青黄续接,战役上精准卡点,既务实又务远的山高控股,打造了耐心资本的最佳范式,而其业绩的一路狂飙、市值的一路向上,也就顺理成章了。