近日,轻松健康集团赴港IPO取得实质性进展,其境外发行上市备案已获中国证监会确认。

对于这家曾以“轻松筹”大病众筹模式为人熟知的企业而言,这无疑是其资本化道路上的重要里程碑。然而,透过招股书披露的数据审视,轻松健康集团为了跨过合规门槛而进行的“断臂”操作——剥离轻松筹,虽然换来了上市的入场券,却也动摇了其赖以生存的流量根基。

在合规与增长的博弈中,轻松健康集团正面临着活跃用户“断崖式”下跌、营收结构被迫转型以及“增收不增利”的严峻考验。

合规的代价:剥离“轻松筹”后的流量真空

回顾轻松健康集团的发展历程,其核心护城河长期建立在“众筹+社交”的流量裂变之上。成立于2014年的轻松集团,凭借首创的线上大病众筹模式,利用社交网络的传播红利迅速积累了庞大的用户基础。然而,随着监管环境的变化,这种公益与商业混业经营的模式成为了上市路上的最大掣肘。

为了符合《外商投资准入特别管理措施》中关于外资不得参与个人求助服务的合规要求,注册于开曼群岛的轻松健康集团不得不做出战略切割。创始人杨胤将起家的核心业务“轻松筹”从上市主体中彻底剥离。这一举措具有双重意味:一方面,它确实帮助集团规避了外资准入的法律风险,并试图将商业属性与公益争议进行物理隔离,避免重蹈竞品上市时因公益性质引发舆论风暴的覆辙;另一方面,这也意味着集团主动切断了其最低成本、最高粘性的流量入口。

这一“断臂求生”的副作用在第二次冲击IPO期间暴露无遗。据港交所信息,轻松健康集团首次IPO申请因超过6个月未过聆讯而失效,直至2025年8月31日再次递交招股书并在10月中旬获备案。虽然合规性问题看似得到解决,但剥离众筹业务后的“戒断反应”正在显现:失去了众筹求助这一高频、强情感连接的场景,轻松健康集团的流量池迅速干涸。

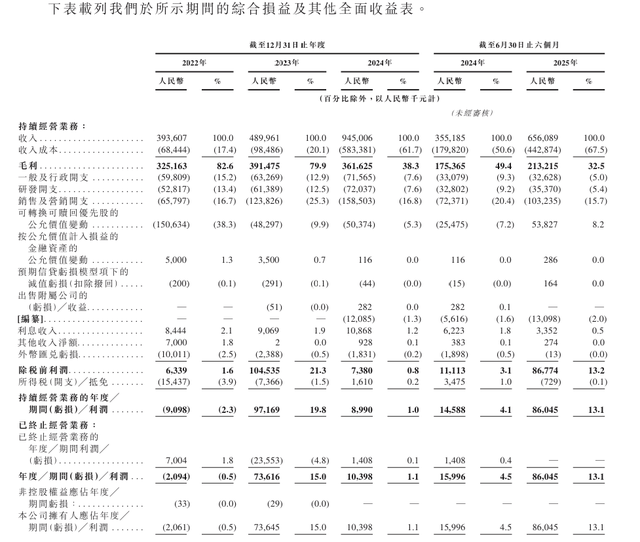

招股书显示,2022年集团活跃用户尚有7050万,而到了2025年这一数字锐减至2270万,近5000万活跃用户的流失,标志着其曾经引以为傲的流量帝国已现裂痕。

从“高毛利”保险向“低毛利”服务的被迫转型

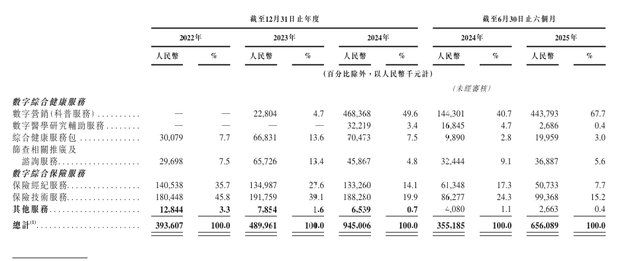

流量地基的坍塌,直接引发了轻松健康集团业务结构和盈利能力的剧烈震荡。过去,集团的商业逻辑十分清晰:利用众筹平台的巨大流量进行保险转化,依靠高毛利的保险经纪业务实现盈利。然而,随着众筹业务的剥离,这一逻辑链条断裂,迫使集团不得不寻找新的营收支柱。

数据的变化直观地反映了这种结构的被动调整。随着活跃用户的减少和用户粘性的下降(人均停留时长从5分钟骤降至30秒),保险业务的转化效率大打折扣。截至2025年上半年,集团销售的保险产品年化保费总额已降至4.93亿元,保险业务营收占比从2022年的81.5%一路下滑至22.9%。为了填补营收缺口,轻松健康集团转向了数字营销(科普服务)等综合健康服务。该业务营收占比在2025年上半年飙升至67.7%,看似成功顶替了保险业务的位置,但其盈利质量却大相径庭。

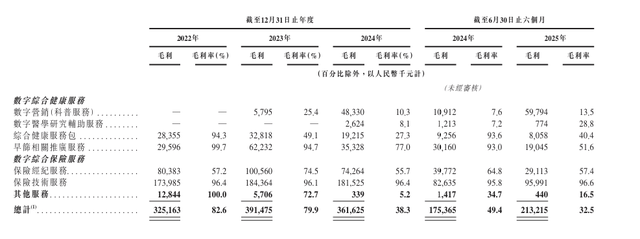

这种业务重心的转移导致了典型的“增收不增利”和毛利率断崖式下跌。数字营销服务的毛利率极低,2024年仅为10.3%,2025年上半年也仅回升至13.5%。

受此拖累,集团整体毛利率从2022年的82.6%暴跌至2025年上半年的32.5%。虽然集团营收从2022年的3.94亿元增长至2025年上半年的6.56亿元,呈现出快速增长态势,但净利润却波动剧烈。这种以牺牲毛利率为代价换取的营收规模增长,暴露了其新业务模式在盈利能力上的脆弱性。

营销激增与研发缩减背后的“AI故事”困局

面对资本市场,剥离了众筹光环的轻松健康集团试图讲述一个全新的“AI+健康服务”故事。然而,从招股书披露的成本结构来看,这个新故事似乎缺乏足够的底层支撑,反而陷入了“花钱买流量”的恶性循环。

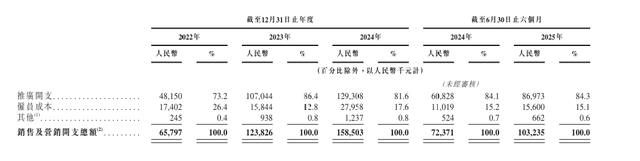

为了弥补失去轻松筹后的流量损失,集团不得不大幅增加营销推广开支。

数据显示,2025年上半年营销开支已达1.03亿元,较去年同期激增42.65%。这种“用户流失-营销加码”的路径依赖,进一步侵蚀了本就下滑的利润空间。与此同时,在集团高调标榜AI转型的背景下,其研发投入的强度却在减弱。尽管研发开支金额有小幅绝对值增长,但研发投入占比却从2022年的13.4%一路下滑至2025年上半年的5.4%。

在AI赛道竞争日益激烈的当下,如此低的研发占比很难支撑起具有核心竞争力的技术壁垒,这也让外界对其“AI健康”成色的含金量产生质疑。

此外,客户集中度过高也是悬在轻松健康集团头顶的一把达摩克利斯之剑。2025年上半年,前五大客户贡献了集团65.9%的收入,最大客户占比达25.0%。这种对保险公司和医药大客户的高度依赖,不仅削弱了集团的议价能力,也使其在IPO审核中面临更严格的监管审视。

总之,轻松健康集团虽然拿到了上市备案的“入场券”,但失去了“轻松筹”这一流量引擎,叠加保险业务萎缩、新业务毛利低下以及营销成本高企等多重压力,其未来的资本之路注定不会太“轻松”。