毛戈平家族看不清「毛戈平」的未来,只好选择落袋为安,在股份解禁不到一个月时开始大规模、集体性高位减持,以美妆产业链投资及改善个人生活为由,将14亿港元放进了家族的口袋里。

1

危险的信号

2024年12月登陆港交所后,「毛戈平」经历了两次股份解禁,分别是去年6月和12月。6月解禁的是机构持股,与毛戈平家族无关;12月解禁1.72亿股,解禁对象是控股股东及家族成员,即毛戈平家族。

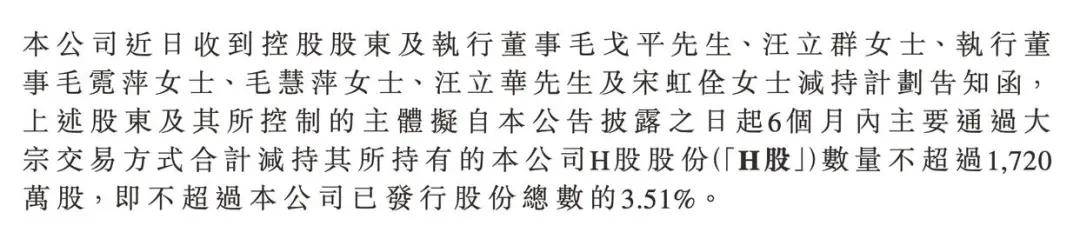

2025年12月10日刚刚解禁,转过年的1月6日毛戈平家族便发布自愿公告,称计划在未来6个月内通过大宗交易减持不超过1720万股,约占已发行股份总数的3.51%。若以公告当日收盘价计算,这笔套现金额将超过14亿港元。消息一出,舆论哗然,花旗银行等机构表示“出乎意料”,更多人在心中发问:「毛戈平」这是怎么了?

解禁窗口刚刚开启,控股股东及家族成员便急匆匆的大规模套现,这很难不让人怀疑,「毛戈平」的增长是不是走到头了?

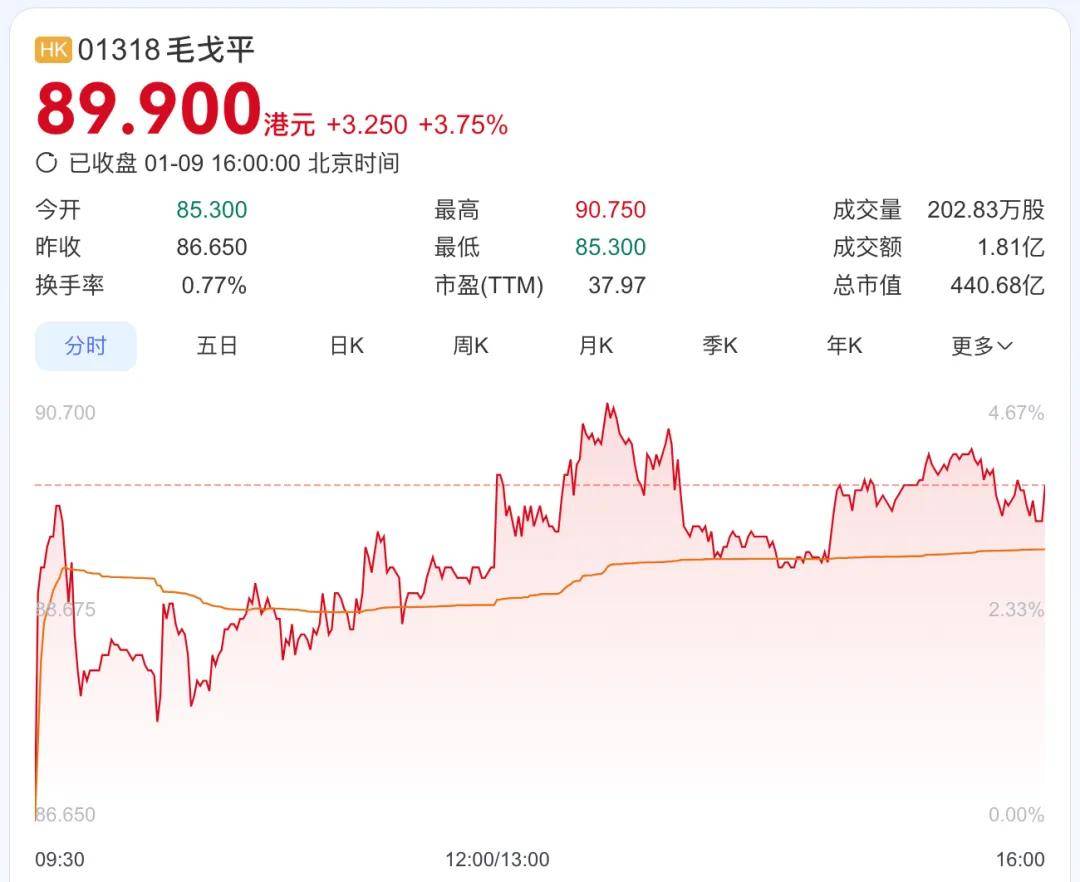

登陆港交所后,凭借“国货之光”的稀缺性,毛戈平的股价一路高歌猛进,从发行价29.8港元起步,半年内涨到130港元,之后便一路暴跌至88港元附近,总市值稳定在430亿港元。

单从过去一年的股价走势看,「毛戈平」股价并没有维持在高位,出现过一波暴跌,但整体看依旧可以开香槟,毕竟现阶段股价依旧是发行价的近三倍。但是毛戈平家族似乎并不安心。解禁后第一时间选择减持是否意味着,在毛戈平家族看来,「毛戈平」的股价依旧虚高?是股价透支了未来,还是毛戈平家族对「毛戈平」的后续增长缺乏信心?

倪叔以为,兼而有之。

毛戈平家族高位套现其实是有先兆的,熟悉「毛戈平」上市之路的朋友对其家族解禁后第一时间套现的决定并不会感到奇怪,

2

艰难的上市

「毛戈平」的上市之路,可谓艰难;前后历时八年。

2016年12月,「毛戈平」首次递交A股招股书,启动上市计划,拟申请沪市主板IPO。2017年9月,「毛戈平」IPO申请材料状态却由“中止审查”变更为“预披露更新”。2021年10月,「毛戈平」首发上会并获得发审委会议通过,但此后未有实质性进展。2023年3月,注册制正式实行,「毛戈平」再次向上交所递交申请文件,而后石沉大海。

2024年1月,「毛戈平」终于明白过来,A股上市没戏。三个月后,「毛戈平」决定转战港交所,当年底成功在港股上市,成为爆涨又爆跌的“美妆茅台”。「毛戈平」的上市之路,一波三折,股价更是起起落落,落落落。冲到130港元,「毛戈平」用了半年多,暴跌至88港元附近用了五个多月,市值较顶峰时蒸发200多亿。

震荡稳定在88港元之后,「毛戈平」的股价何去何从?是起起?还是继续落落落?眼下谁也说不清,作为核心股东的毛戈平家族也说不清,所以他们选择落袋为安,先减持一波改善下自己的生活再说。

在「毛戈平」身上,倪叔看到了很多艰难求上市企业的影子,他们费尽心思挤进资本市场,只为那最终的一场套现盛宴。

熟悉企业上市的朋友应该都知道,企业上市的初心一般分两种:一种是把上市当成节点,发行股本吸收一波资金再战未来;一种是把上市当成终点,在企业经营最好或者说增长快要见顶时上市,套现离场。

「毛戈平」是前者还是后者?眼下谁也说不好,倪叔私心里希望,「毛戈平」是前者,毕竟资本市场需要长期主义者。但,很多时候,现实不以个人意志为转移,有时候不是你想做长期主义者就可以做长期主义者的,人的每一个决定最终都要跟着现实走。

形势比人强的时候,人也只能妥协。

眼下的「毛戈平」就正在经历一场艰难的现实。

3

放缓的增长

「毛戈平」正在花钱“买”增长。

抛开资本层面,深入「毛戈平」的经营现状你会发现,「毛戈平」的经营增长正在放缓,业绩增速已尽现疲态。

2025年上半年,「毛戈平」的销售及分销开支同比大增24.8%,营销及推广开支增速更是超20%,占总收入的比重近一半。很显然,经营上「毛戈平」正在花钱“买”增长,用利润换规模。上市之后,「毛戈平」需要时刻粉饰自己的财报,为了维持住暴跌的股价,花钱“买”增长成为不得不做的选择,但长远看这种行为很有可能掏空品牌根基。

花钱“买”增长一旦成为常态,品牌将会进行恶性循环。

这种循环几乎不可逆。

眼下的「毛戈平」已陷入两难境地,要维持住股价就必须要交出一份漂亮的财报,要交出一份漂亮的财报就必须要推高成本。

上市,于毛戈平家族而言是一件好事,他们可以通过减持改善自己的生活,但对于「毛戈平」这家公司而言可能并不是一件好事。作为一家企业,「毛戈平」是否有成为一家上市公司的根基其实是存疑的,四战IPO最终不得不放弃A股跑去港股已经很能说明问题。

作为一家公司,「毛戈平」存在天然的缺陷,营销结构存在极大失衡且与毛戈平个人绑定太深,其核心彩妆品类面临行业性的价格竞争压力且巨头环伺。高端彩妆市场的平均促销力度和价格波动正在不断加大,这对毛戈平在内的一众高端美妆品牌维持定价体系都构成了挑战。

4

可有可无的「毛戈平」

站在市场角度看,「毛戈平」是否可以称之为一个品牌也是存疑的。

「毛戈平」的起点是搞培训,早期产品主要卖给自己的学员,销售也是自己的学员,靠培训驱动销售逐渐成长为一个高端彩妆品牌。这一模式注定了「毛戈平」无法被复制,同时也意味着「毛戈平」所销售的产品并不是一个被市场充份验证的产品。

门店部分,「毛戈平」充分发挥了自己的培训技能,将服务做成门店的收费项目。你只要买了「毛戈平」的产品,就可以在「毛戈平」的门店里拥有任何你想要的妆容。媒体戏称,“进店前只有刘亦菲的神韵,出来后就是刘亦菲本人。”在「毛戈平」的门店体系里,表面上消费者买的是化妆品,实际上买得是附带的美妆服务。

在这个流程里,化妆品成为了最无关紧要的一环。消费者真正想要的是好看的妆面,用谁家的产品其实不重要,可以是「毛戈平」,也可以是雅诗兰黛、资生堂或者完美日记,难怪有人说:“毛戈平是伪装成化妆品公司的美容院。”这很可怕,因为「毛戈平」用自己的非标服务,架空了「毛戈平」产品的根基,将其变成了可有可无的东西。

把这一切分析完,回头再看「毛戈平」过去一年营销成本的激增,毛戈平家族解禁后急匆匆的套现,就都能理解了。

作为一盘生意,「毛戈平」不性感,但很实在,赚得都是真金白银。但这盘生意的根基实在太脆弱,并不适合拿到资本市场去售卖。资本市场需要长期主义的故事,但「毛戈平」拿不出这样的故事。所谓“国货之光”、“美妆茅台”的概念可以炒作一时,但时间的尺度拉长后,终究要原形毕露。于是我们看到:「毛戈平」股价冲高后,顺速回落。

毛戈平家族看不见「毛戈平」的未来,果断减持套现。