风向

10月意味着2016年已经步入尾声,各大手机品牌厂家也开始着手整年业绩的“收关”,以及暗地布局2017年发展之计。也让10月和11月成为中国手机行业的“多事之冬”。

“乐视手机资金困局”、“三星手机中国区高管下跪”、“国行iPhone 7价格跳水”、“联想手机品牌消失”、“小米双曲面手机全面跨越2000元大关”、“国产手机密集换帅”等等关键词,成为中国手机行业“多事之冬”的最佳注解。

第一手机界研究院认为,上述表象是全球智能手机市场步入性能过剩的产品同质化时代的集中体现,而这一产品同质化时代周期将会持续至2018年,也自然成为中国手机品牌厂家占领全球市场的“黄金时代”。

此时此景,如同10年前手机市场的翻版。当年诺基亚和摩托罗拉就是在巅峰时“一夜触底”,全面被中国手机品牌厂家赶超。

根本原因在于,中国手机供应链在技术和规模上,快速逼近或成为国际顶尖水平,导致国际手机大厂过往所领赖的垄断性供应链技术优势,不复存在。

比如,手机显示屏幕缺货危机已开始化解;AMOLED、3D曲面、压力触控、超高像素拍摄像等等,中国手机供应链已全面跟上。

相反今天,三星手机研发节奏完全被“Note7爆炸”打乱阵脚,苹果iPhone7的设计无法继续引领智能手机的潮流风骚;中国手机主流厂家的旗舰手机研发也从过往的“拷贝”追赶,上升至细分领域技术创新的超越;旗舰手机研发节奏也烙上了极接地气的“中国特色”。

第一手机界研究院预测,未来6个月,三星和苹果两家占全球手机市场份额将萎缩至30%以内,以华为、vivo、OPPO、金立、小米和魅族为代表的中国手机主流品牌在全球手机市场全面兴起,全球市场总体占有率将超过50%。

趋势

第一手机界研究院根据覆盖全国25个省/直辖市/自治区221个城市,8153家线下手机实体店的销售数据统计结果计算,2016年10月,中国大陆整体手机线下市场共完成销量3975万台,环比9月下滑了3.26%。

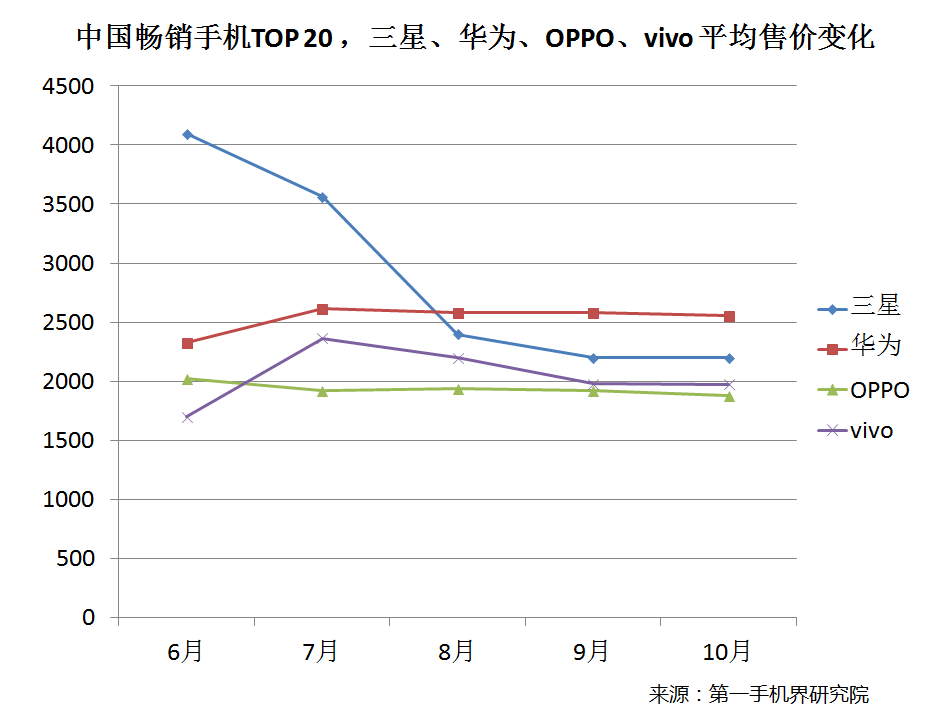

10月,三星手机在中国线下渠道明显表现出“逆袭”,市场销量的上升似乎已经走过“Note7爆炸”的阴影。如此看来,“三星手机中国区高管下跪”,的确是因为三星手机核心经销商下了很多三星手机其他产品订单,患难见真情。

第一手机界研究院认为,缺乏高端旗舰机型的市场支撑,三星手机的“十月辉煌”有可能只是短期效应。

尴尬的还有苹果,缺乏技术创新的iPhone7果真无法带领苹果再次在市场“登顶”,在经历9月微弱爬升,即将后续无力,在中国线下渠道销量再次被金立超越。

作为中国手机主流品牌的代表“金华OV”,依旧表现出线下渠道强劲的实力,在10月整体市场份额中占比为48.6%。vivo的X系列、OPPO的R系列、华为Mate、P系列和金立旗舰手机M6均取得喜人战绩,充分体现市场对中国手机主流品牌“高端制造”的认可。

值得注意的是中国手机线下渠道形态,开始因为中国手机主流品牌市场地位上升而改变。华为、OPPO、vivo在线下渠道的品牌专卖店的数量急剧增加,品牌专卖店所占的市场份额也快速上升。

最为明显的是OPPO,由于OPPO线下渠道品牌专卖店数量的增加,并开始蚕食线下渠道综合卖场的利益,已导致OPPO手机在线下渠道综合卖场的市场份额下滑,甚至低过金立。

第一手机界研究院认为,线下渠道与手机品牌厂家之间的利益博弈,将成为中国手机主流品牌在2017年中国手机市场持续发展的“新矛盾”和“新焦点”。“如何达成利益共赢”已成为中国手机主流品牌厂家市场地位持续上升的2017年“新命题”。否则,将会无法摆脱“成也萧何,败也萧何”的宿命。

数据

根据迪信通、七星手机连锁、浙江话机世界、广西王者通讯、四川龙翔通讯、广东丽的通讯、金佳信、黑龙江省凌志手机连锁、海南王者天创、山西太通科技、山西远大通讯、湖南齐欣通讯、江西丽华通讯、湖北九鼎通讯、吉林天天手机、云南九机网、甘肃悦达、陕西中人、河南兄弟通讯商会、江苏国网、河北润德等全国手机连锁卖场销售数据统计结果显示,10月在中国线下渠道销售的手机品牌达到92个,与9月雷同;有一定销量的手机机型达到74个,环比9月减少了15%。

同样也说明,中国手机品牌厂家已放弃“机海战术”, 全面转向自身明星机型的打造。

10月中国手机品牌销量TOP 20

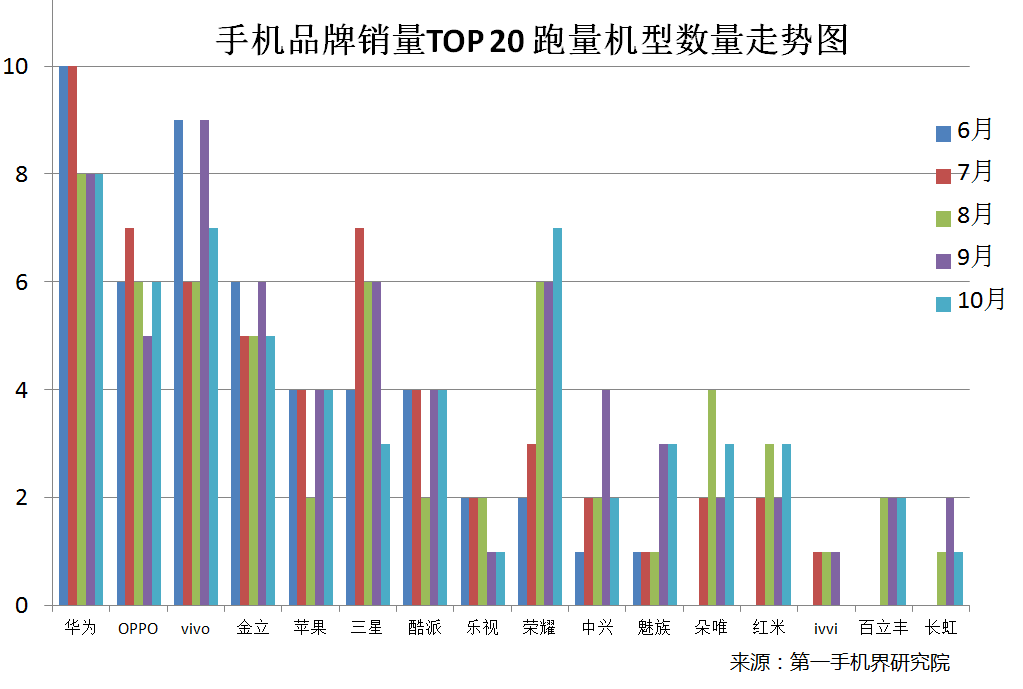

华为、vivo、OPPO、三星、金立、苹果、魅族、乐视、小米、酷派成为10月手机品牌销量TOP 10。

荣耀、中兴、联想、百立丰、长虹、ivvi、摩托罗拉、TCL、朵唯和红米分列10月手机品牌销量TOP 20的第11名至第20名。

与9月手机品牌销量TOP 10相比最大变化是,iPhone 7已无力支撑苹果的昔日辉煌,仅火了一个月,就让苹果再次恢复到中国手机线下渠道销量第6名的尴尬位置,基本被华为、vivo、OPPO和金立完全压制。

三星手机在10月逆势上升的势头,当然是由三星 Galaxy C5和C7两款中端机型所拉动,但这股中端机型的拉动力,能持续多久,充满疑问。

而魅族在9月成功上位第7名后,在10月坚挺捍卫了这一位置。虽然中间有乐视手机系的调整问题,但根本原因还是来自市场对魅族全面认同。

值得注意的是华为,在10月中旬推出了定位于年轻人群的华为Nova,快速获得市场认为,再次巩固了华为在中国手机市场领导者的地位。

当然,中国手机品牌销量TOP 14之后更是硝烟弥漫。

因为,市场全面认可中国手机品牌的高端形象后,也让更多的中国手机品牌看到新的希望。比较明显的是百立丰、摩托罗拉和TCL在市场全面发力,在中国线下渠道已取得阶段性成果。

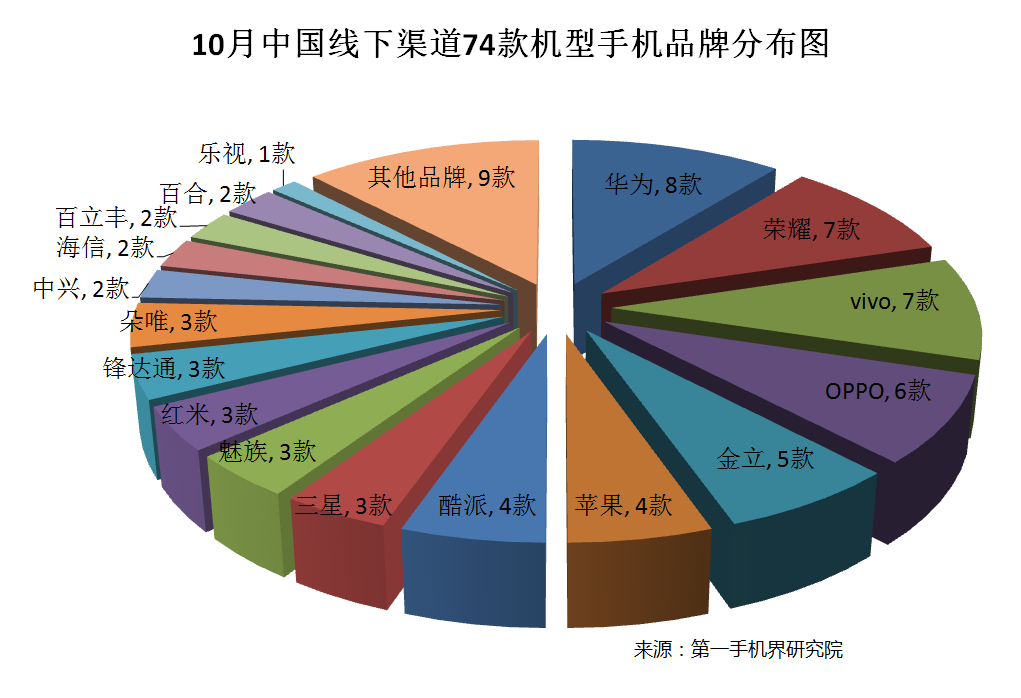

10月在中国大陆线下渠道走量的手机机型一共有74款,相比9月的87款,减少了13款。

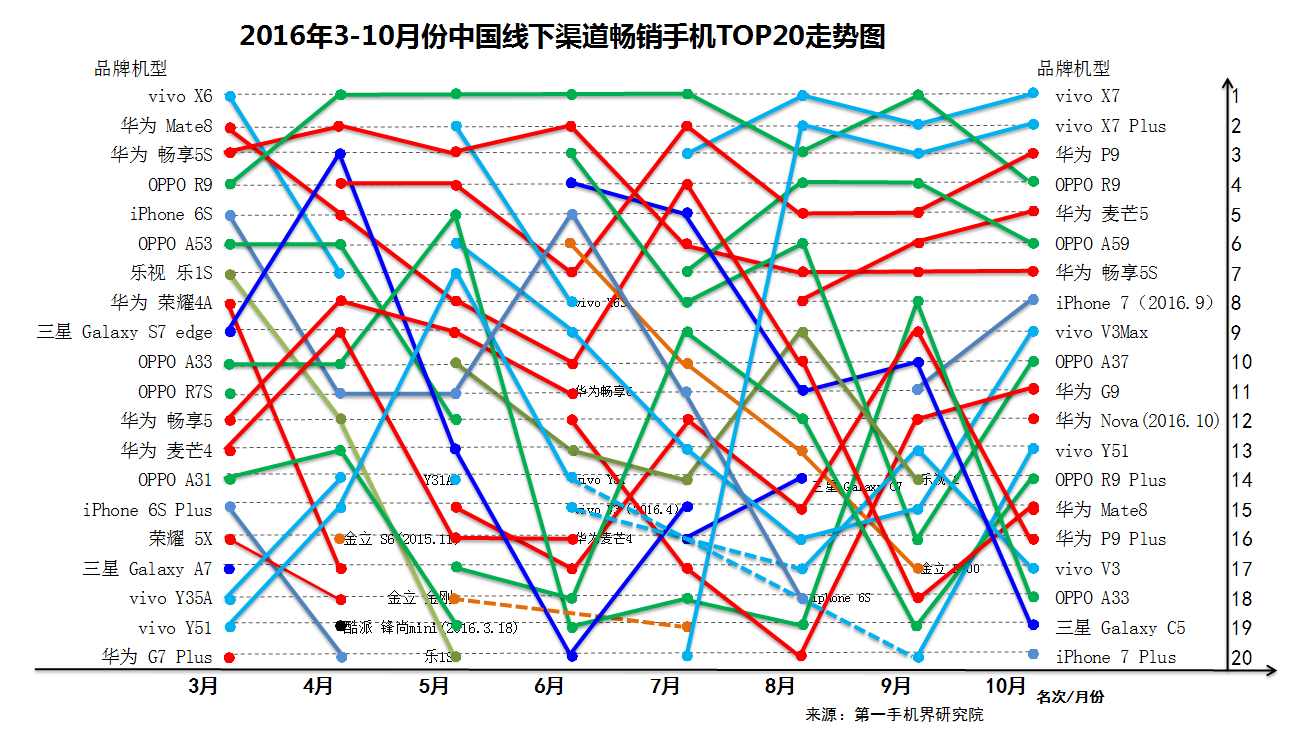

值得注意的是,iPhone 6S在10月畅销手机的排名快速滑落至36名,而iPhone 6SPlus和三星 Galaxy S7两款明星机型排名更是去到第60名之外。

以上数据表明,苹果iPhone 6S的市场生命周期明显缩短至12个月之内,三星 Galaxy S7的市场生命周期似乎已只有6个月。相反,OPPO的R9、华为Mate 8、P9,以及vivo和金立明星机型的市场生命周期却开始超过6个月,甚至更长。

第一手机研究院认为,华为Mate 8的市场生命周期达到12个月将成为中国手机发展史上的典型案例,说明中国手机主流品牌厂家在中国市场份额全面赶超国际手机大厂的根本原因是,拥有了明星手机产品,市场营销的创新只是辅助手段。

10月在中国大陆线下渠道走量的74款手机机型基本分布是,华为8款、荣耀7款、vivo 7款、OPPO 6款、金立5款、苹果4款、酷派4款,三星3款、魅族3款、红米3款、朵唯3款,中兴、海信、百立丰和百合各有2款。

值得注意的是,荣耀在10月有7款走量机型,应该也是荣耀在最近两个月持续在手机品牌销量排名持续上升的关键原因,以及荣耀取得10月中国手机品牌销量TOP 11的所在。

10月中国畅销手机TOP 20

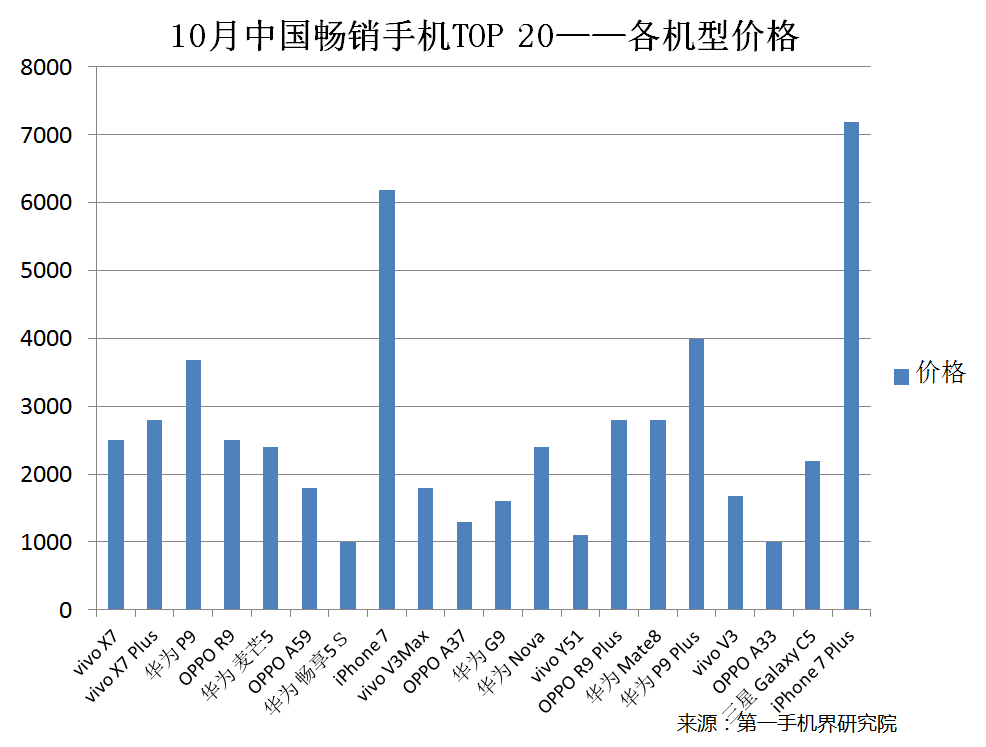

10月中国最畅销的手机最终被vivo X7和X7 Plus再次拿下,OPPO R9在经历了7个月的辉煌,也是时候让位了。

vivo X7、vivoX7 Plus、华为 P9、OPPO R9、华为麦芒5、OPPO A59、华为 畅享5S、iPhone 7、vivoV3Max、OPPO A37成为10月中国畅销手机TOP10。

华为 G9、华为 Nova、vivo Y51、OPPO R9 Plus、华为 Mate8、华为 P9 Plus、vivoV3、OPPO A33、三星 Galaxy C5、iPhone 7 Plus分列10月中国畅销手机TOP 20的第11名至第20名。

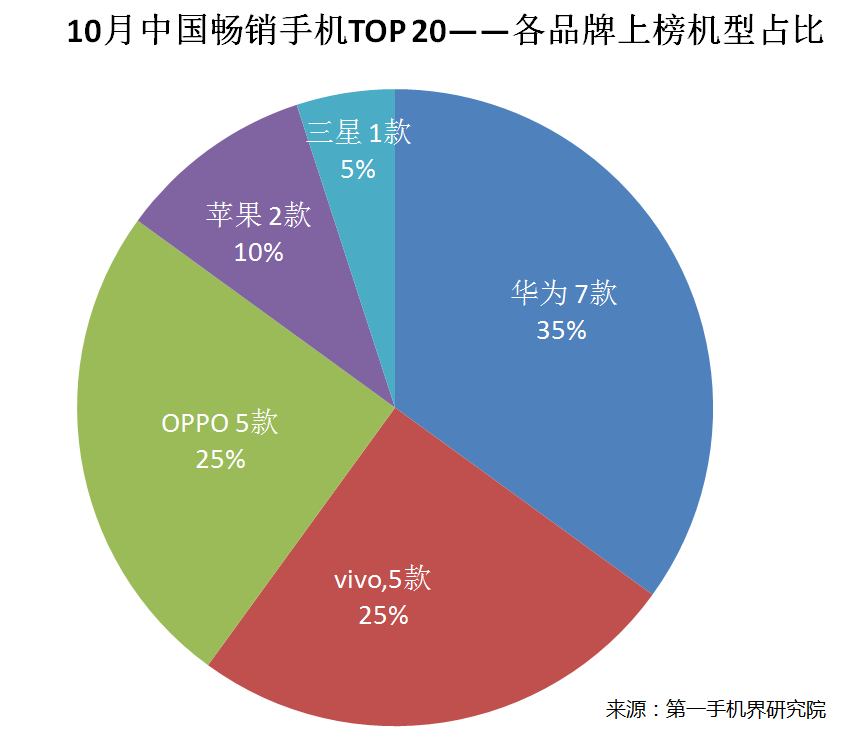

10月中国畅销手机TOP20中,华为有7款、OPPO有5款、vivo有5款,苹果有2款,三星仅有1款机型上榜。

值得注意的是有三个现象:

一是,华为导入Nova新品牌,似乎已取得中国市场初步认可。但同样定位于年轻人群的华为Nova,是否能成功阻击vivo和OPPO,或者是减缓vivo和OPPO上升的势头,目前还是一个未知数。

二是,闪亮登场的iphone 7和iphone 7 Plus,在发布一个多月多,才取10月中国畅销手机TOP 8和TOP20的位置,也表明苹果新品上位速度已逊色于vivo、OPPO和华为。

三是,乐视手机跌出10月中国畅销手机TOP 20,是产品力?还是因为供应链危机导致的缺货,目前还很难定论。如果是后者,将意味着乐视手机持续了15个月的增长神话,将划一个逗号。

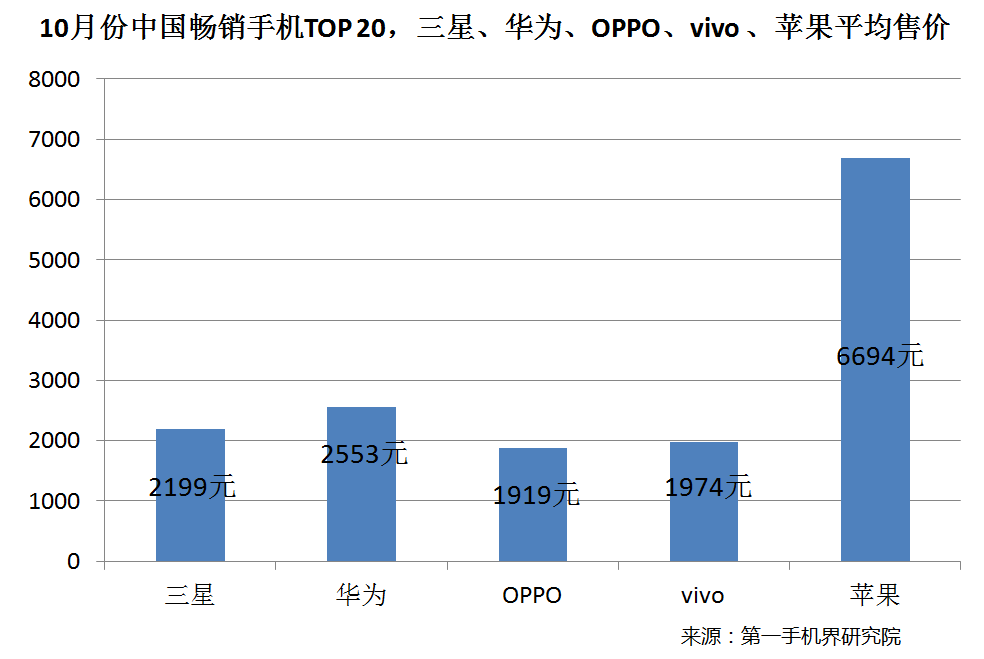

10月中国畅销手机20强中,三星手机平均售价2199元,华为手机平均售价为2553元,OPPO手机的平均售价为1879元,vivo平均售价为1974元。

10月中国畅销手机TOP 20,超过2000元售价的机型占12款,相比9月的10款,增加了2款;千元以下的机型占2款,相比9月的3款,减少了一款。

20款畅销手机平均价格在2636元,创下2016年的新高。

中国畅销手机供应链及核心部件市场风向

第一手机界研究院之所以选择畅销手机作为手机供应链及核心部件的分析样本,根本原因是只有畅销手机才能代表市场走向和市场潮流,才能给手机供应链厂家提供参照和借鉴的意义。

基于此,第一手机界研究院出炉的手机核心部件市场分析比例图,普遍会高于市场现状,敬请手机业界注意。

手机芯片

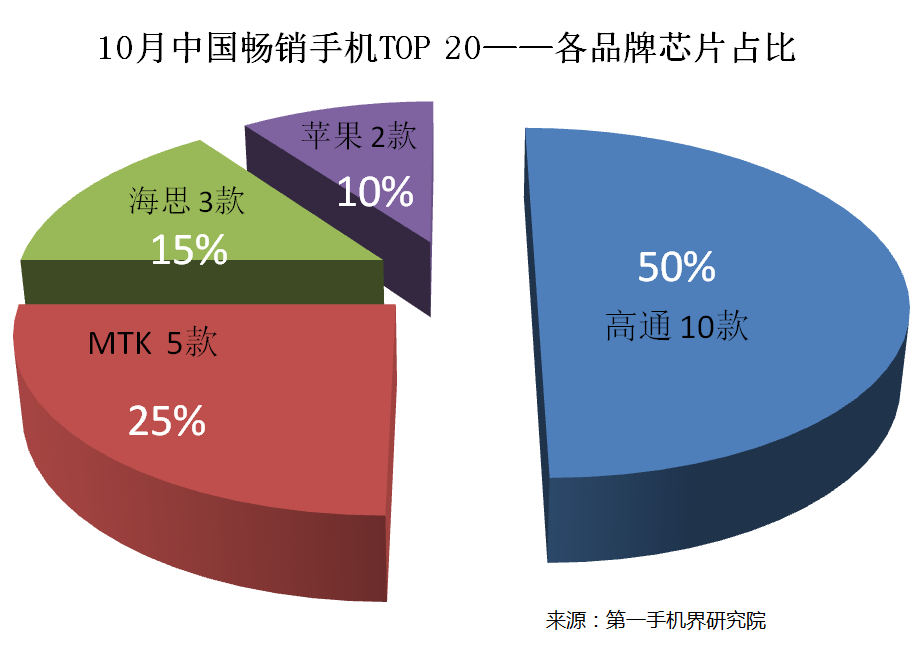

10月中国畅销手机TOP 20款芯片市场格局开始掀起波澜,因为超过2000元的手机占比已经达到60%,在这一市场高通芯片明显更受推崇。这也说明,MTK在高端手机芯片市场与高通还存在明显差距。

触控显示

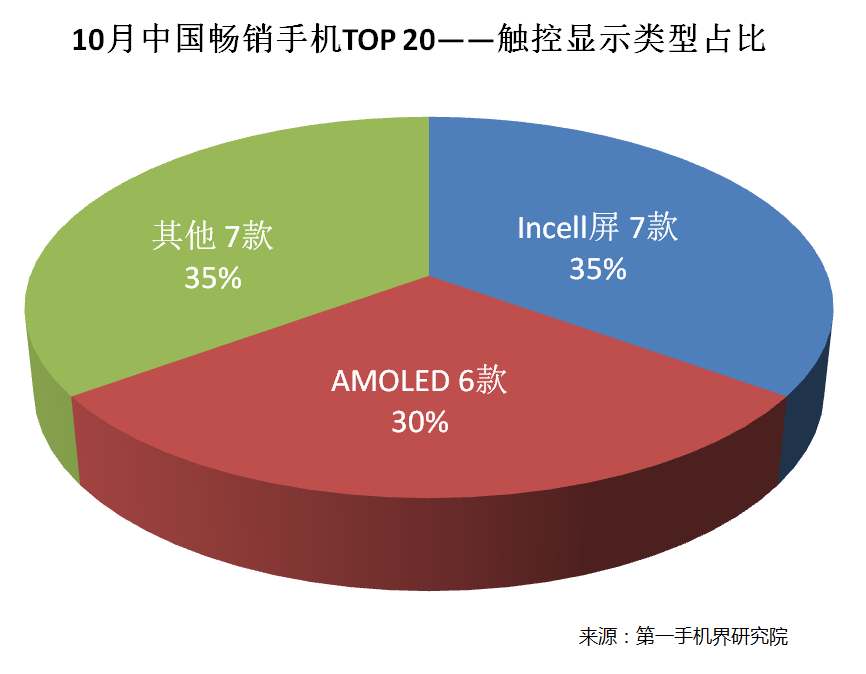

10月中国畅销手机TOP 20所采用的AMOLED屏全部出自三星,但上海和辉、深天马A(000050.SZ)、信利国际(00732.HK)、京东方(BOE)的AMOLED屏也进入量产阶段,相信到2017年初,中国厂家的AMOLED屏将会在市场上异军突起。

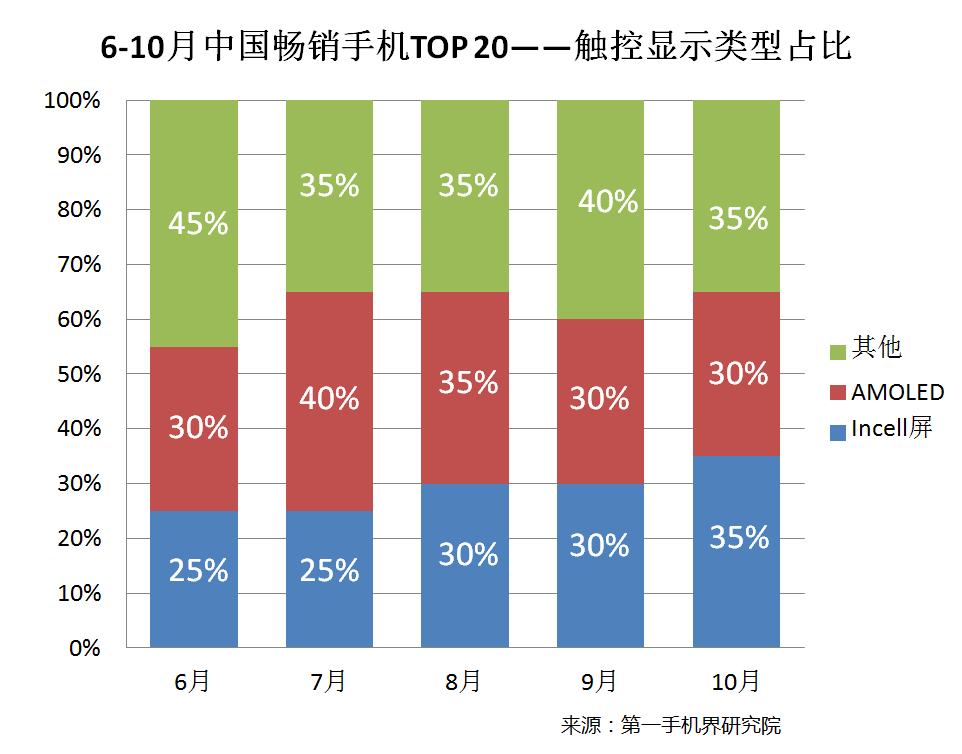

10月中国畅销手机TOP 20中,采用AMOLED屏的为6款,采用Incell屏的上升至7款,总计占比均达到65%。

第一手机界研究院认为,2017年上半年开始,售价超过2000元的手机将全面采用AMOLED屏和Incell屏,否则根本无法在市场上畅销。而超过2500元以上的机型,将普遍采用曲面设计,来迎合消费者个性化的需求。

由于中国AMOLED屏也进入量产阶段,且得到中国手机主流品牌厂家的初步认可,将逼迫三星显示方面开放AMOLED面板资源,逐步向中国手机厂家妥协。

而随着合力泰(002217.SZ) 收购JDI(日本显示器)的珠海工厂的相关事宜显山露水,相信2017年1200元以上手机将面临Incell屏幕的转变问题。

手机玻璃盖板

10月中国畅销手机TOP20中,采用2.5D玻璃盖板的机型的占比从9月的75%,上升至85%。没有采用2.5D玻璃盖板的手机机型占比下降至15%,售价全部在1100元以下。

10月、11月,华为、OPPO、vivo、金立和小米等中国手机领导品牌厂家推出一大波3D曲面的手机。

第一手机界研究院认为,2017年2.5D玻璃盖板已成为标准配置,并全面普及售价800元以上的机型。2017年上半年售价达2500元以上的机型,将会以3D曲面作为手机卖点,全面出击市场。到2017年下半年,售价2000元以上的机型,将全面配备3D曲面玻璃。

由于2.5D玻璃盖板和3D玻璃盖板的抗摔性弱,故手机厂家会定制3D保护膜来增强手机抗摔性。

3D保护膜主要供应商有袭麟光电。袭麟光电拥有德国进口最先进的全自动光学纳米薄膜生产设备和先进技术,是国内唯一一家拥有全部生产工艺和生产设备的光学薄膜和光电类材料生产企业。据悉,袭麟光电已成为华为、OPPO和vivo的3D保护膜供应商。

指纹识别

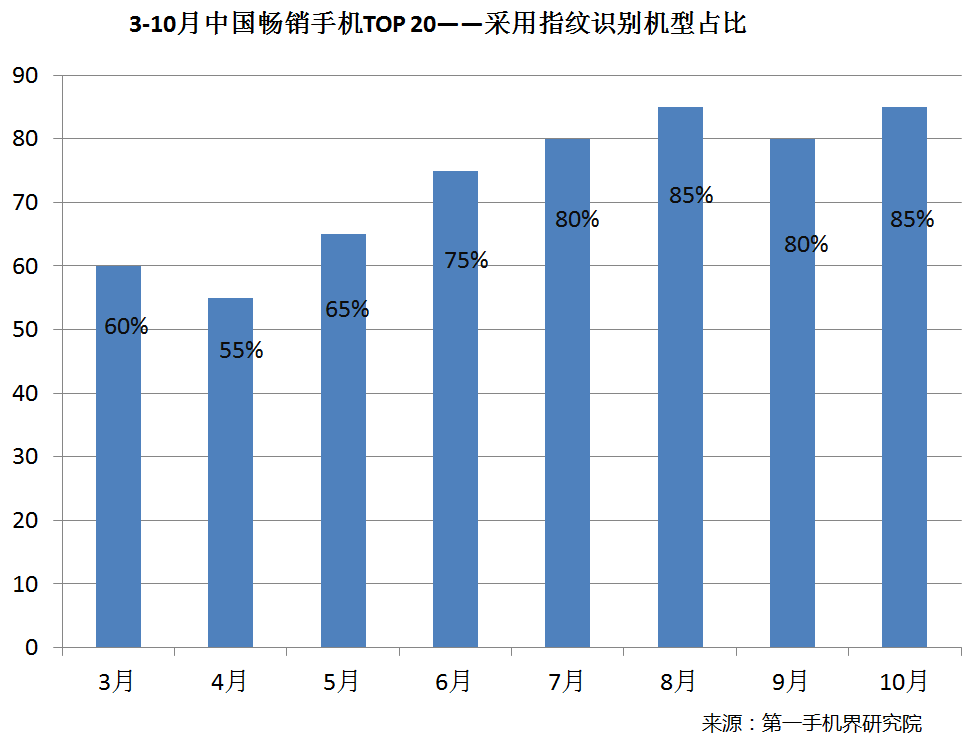

10月中国畅销手机TOP 20,没有采用指纹识别功能的手机下滑至3款,售价全部在千元以下。

由于手机移动支付已普及到卖菜和卖水的阶段,手机支付安全和指纹安全已成为每个智能手机用户必需。第一手机界研究院认为,到2017年指纹识别将成为手机的标配,包括千元以下的机型。

由于指纹识别生产工艺简单,很多生产环节在FPC厂家就能完成。比如,明高电路就在做FPC与指纹芯片的贴合。

明高电路于2015年开始提前对SMT积极投资布局,奠定明高电路在指纹类FPC(含软硬结合板)内资制造领域的领军地位。

第一手机界研究院认为,目前指纹识别模组产品行业毛利率水平还在15%左右,预计2017年手机指纹识别市场将会硝烟弥漫,价格血海拼杀已无法避免。

值得注意的是,在指纹芯片行业,FPC和汇顶科技占据高性能指纹芯片市场份额90%以上。虽然国内超过20家做指纹芯片的企业,但除了FPC和汇顶科技获得了手机主流品牌客户的认可之外,就只有芯启航获得了国内手机主流品牌的认可。

目前芯启航的指纹芯片可实现业界最快的0.12秒内解锁,且功耗极低,睡眠唤醒为5UA、冷屏唤醒为10UA、工作功耗为8MA。在与FPC的对比中,功耗方面已经可以与其比肩,异军突起将指日可待。

由于后置指纹识别功能单一,且会影响手机整体美观感。第一手机界研究院认为,2017年售价2000元以上的机型将全面采用前置指纹识别。这将给蓝宝石厂家和陶瓷盖板厂家带来利好,比如富源科技和三环电子。

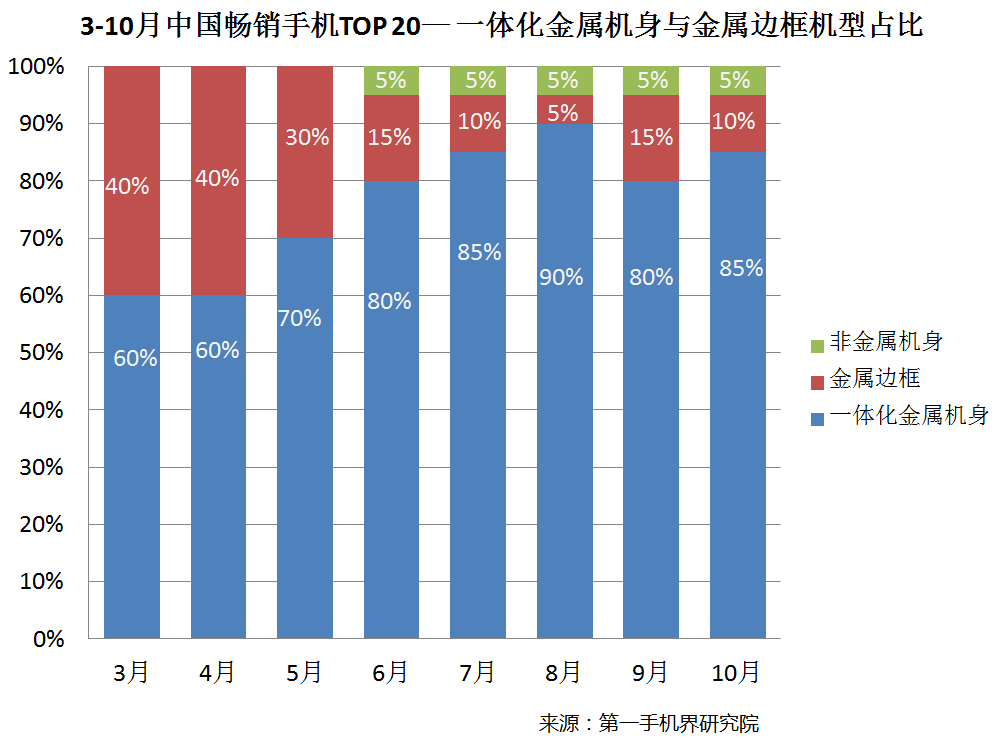

金属机身

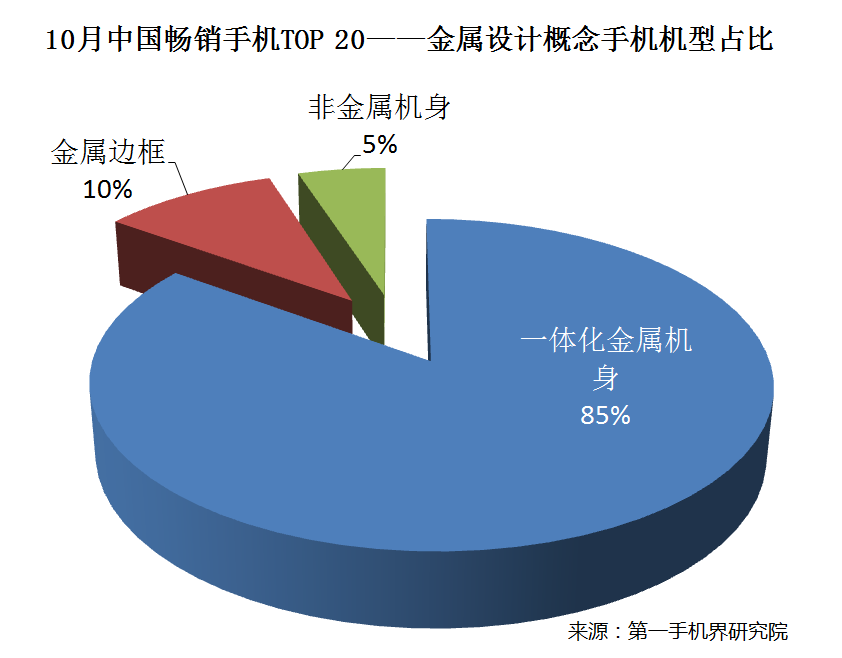

10月中国畅销手机TOP 20,只有一款没有采用金属设计概念,其他全部采用了金属设计概念。其中,一体化金属机身占17款,占比85%;采用金属边框的有2款,占比10%。

由于3D曲面和双曲面即将流行,以及iPhone引领的黑色风尚,第一手机界研究院认为,2017年金属机身设计最大的改变和挑战是颜色的改变,金色将会逐步被中高端手机所抛弃。玻璃后盖和陶瓷后盖将会冒头。

值得注意的是,得益于金属机身的火爆,相关CNC金属加工设备厂商也将受益。创世纪机械是国内最早的一批具备生产CNC金属加工设备能力的厂商,是比亚迪、长盈精密、劲胜精密CNC金属加工设备的主要供应商。目前,创世纪机械CNC金属加工设备月产量可达1500-2000台,年销售1万台以上。

摄像头

中国畅销手机TOP 20的摄像头模组主要供应商有,索尼、三星电机、欧菲光(002456.SZ)、光宝、信利国际(00732.HK)、致伸东聚、丘钛科技(01478. SZ)、硕贝德(300322.SZ 凯尔)、富士康、大富科技(300134.SZ 大凌实业)、合力泰(002217.SZ)、群光、舜宇光学(02382.SZ)。

摄像头保护视窗蓝宝石厂家有,蓝思科技(300433.SZ)、伯恩光学、天通股份(600330.SH)、富源科技。摄像头保护视窗蓝宝石加工激光设备厂家有,盛雄激光。

前置摄像头

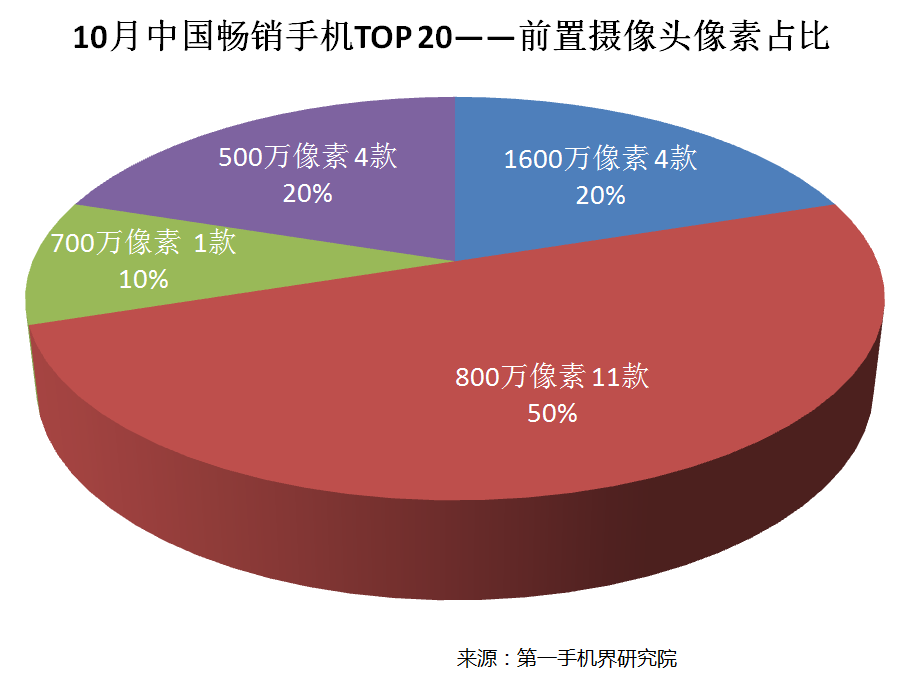

10月中国畅销手机TOP 20中,前置摄像头采用1600万像素的有4款,占比20%;采用800万像素有10款,占比50%。

后置摄像头

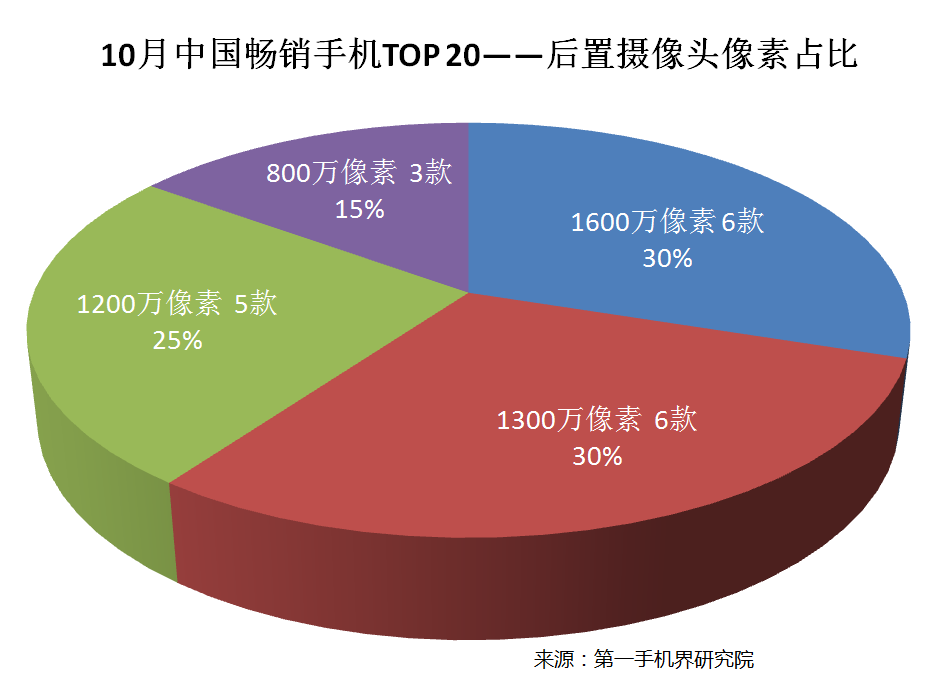

10月畅销手机TOP 20中,后置摄像头采用1600万像素的有6款,占比30%;采用1300万像素的有6款,占比30%。

值得注意的是,在高像素摄像头镜头领域,除了台湾大立光和舜宇外,厦门颉轩光电也开始冒头。据悉,颉轩光电今年已量产出货1300万像素的超薄镜头,开始叫板大立光和舜宇光学。

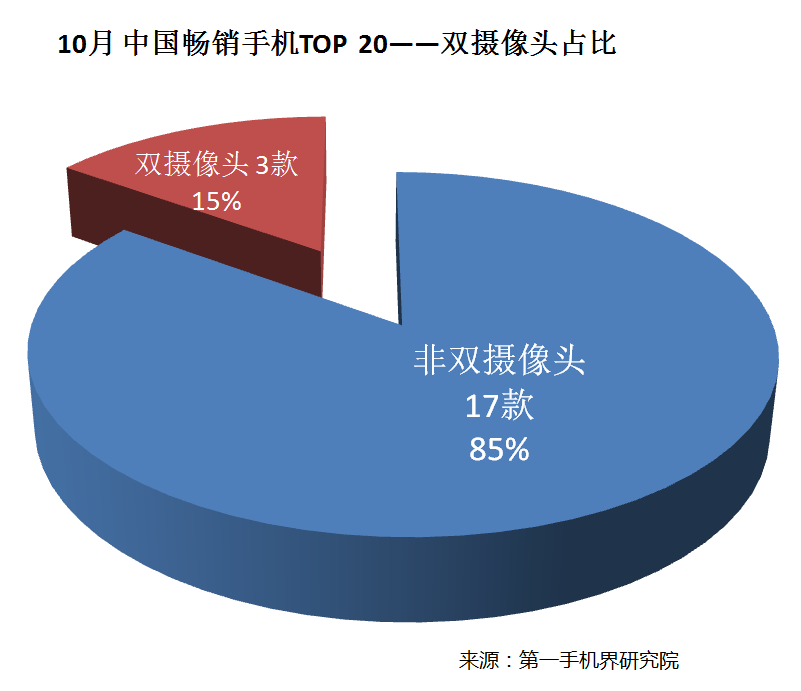

双摄像头

10月中国畅销手机TOP 20中,华为P9、华为P9 Plus和iPhone7 Plus三款采用双摄像头设计,占比上升至15%。

第一手机界研究院认为,未来一年,2017年智能手机设计创新将来自主要3D曲面和摄像头两个方面。

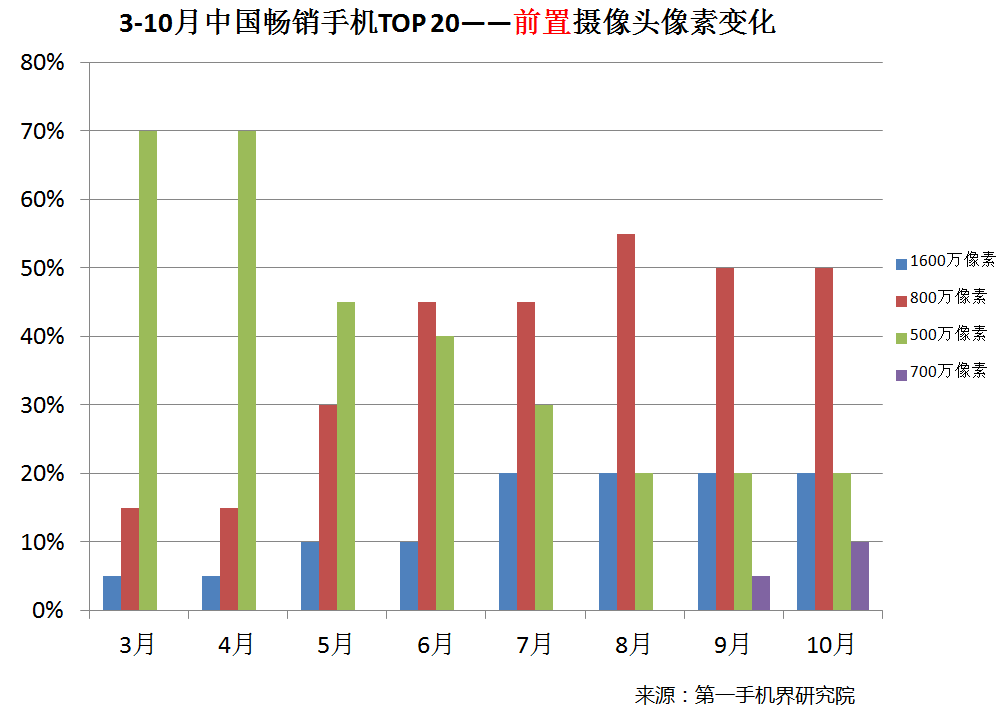

前置摄像头1600万像素的设计已成为潮流,而后置摄像头像素在2017年将全面突破2000万像素。双摄像头设计正在变化,无论是前置还是后置双摄像头,一股新的设计潮流正在由中国手机主流品牌所改变。

手机电源接口

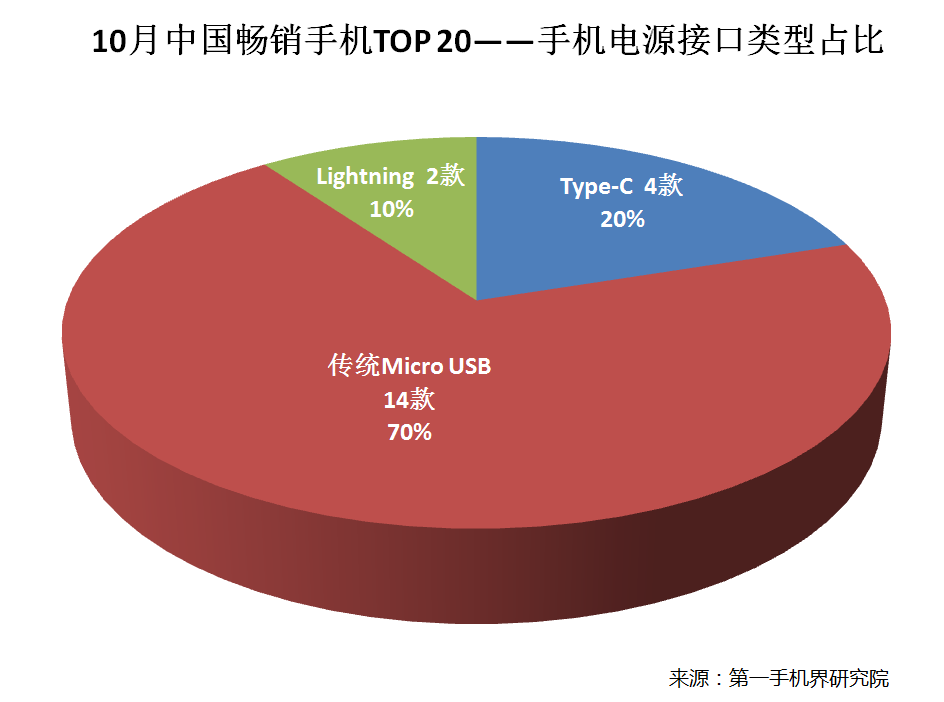

手机电源接口正在悄然变化,Type-c接口在10月中国畅销手机TOP20占比已达20%。Type-c接口芯片主要厂家有台湾威锋电子等。

第一手机界研究院认为,2017年上半年售价超过2000元的手机将全面配置Type-c接口,到2017年下半年售价超过1000元的手机将全面配置Type-c接口。