文/庄帅

一年一度的电商盛会——“双11”开始了,对于传统零售业成功实现转型升级的苏宁来说,从跟随参与到差异化竞争,在这个盛会中的苏宁已经是“老司机”。

随着“智慧零售”的深入实践,移动互联网时代给苏宁带来了前所未有的机遇,无论是智慧门店、智慧物流还是智慧导购……,都让苏宁在零售业的新战场上越战越勇。

我从7年前开始对苏宁进行了长时间的观察和研究,发现这是一家生命力极强、极具韧性的公司,并且心态开放,能够接纳不同的意见快速调整变革。

作为中国电子商务研究中心的高级研究员,第一时间拿到了该中心出具了一份《2017年“双11”家电网购前瞻报告》,本文将通过对该报告的解读,共同了解以家电起家的苏宁在这个品类的做法,使得其在家电领域第一的地位为何不可撼动?

2017年线下渠道家电销售出现回暖,在“新零售”、“智慧零售”的推动下,各家电商均积极部署线下门店,线下渠道家电市场回归快车道。预计2017年,因年终各种线上线下促销,第四季度家电行业市场规模总量仍将以30%的速度继续扩大。

重体验的家电品类,线下不是包袱反而是优势

在PC互联网时代,纯电商平台一骑绝尘,以轻公司的姿态让传统企业望尘莫及。像苏宁这样的传统零售业因为拥有众多的线下实体店则被诟病为“包袱过重”,所以无法和电商平台竞争取得优势!

在五年前,我就写过一篇分析文章《平的零售世界!》,提到零售行业是以十年为一个刻度,如果说苏宁从2009年正式开展电商业务上线苏宁易购,那么到现在为止是第8个年头,再过3年,质变就会产生。

我在五年前就写到:以十年为一个刻度的零售行业,自然不能和与互联网紧密相联的电商行业相比,只是未来似乎开始清晰,那就是未来没有所谓的线上和线下,有的只是平的零售世界,这是一个逐渐清晰的共识,这样的共识多少让零售业从业者心稍微安定下来,传统零售业没有想像中惨淡。

那让我们构想一下所谓“平的零售世界”吧:

在描述清楚这个世界之前,要能够对一个前提达成共识,那就是零售业从一诞生之日就是颠覆或者促进其它所有行业变革的一个行业,这也是为什么全世界各国大力发展零售业或制定政策限制其它外资零售业的缘故,零售业就如所有其它行业的鲶鱼。

举全球最大的零售业典范——沃尔玛的例子,它不仅重新定义了零售业,还重新定义了仓储物流行业,甚至发射了属于自己的卫星,还试图申请零售产业银行进军金融业。另外一个例子就是阿里巴巴,它首先改变了外贸行业,然后是现在提出的三个阶段:平台、金融、数据三大业务,从这三大业务以及现阶段整个阿里系各业务单元的发展来看,这已经脱离了零售业以供应链为本质的方向,而是朝着互联网公司、金融公司、通信公司的方向发展。

在这个前提和两个例子之下,对于平的零售世界的认识逐渐开始清晰起来,作为拥有零售业本质的公司,无论是诞生于网络还是出身于线下,必然需要强化后端供应链,在商品采买、仓储管理、物流配送到最终的销售渠道建立形成强势整合和一体化作业的链条。

对于像苏宁这样的O2O零售企业、京东/天猫这样的电商平台来说,这个链条一日没有真正建立,都会受到新零售商业体的挑战。

对于品牌公司而言,如何在多渠道之中平衡定价、服务、品牌形象一致性和库存比例则成为未来致胜的关键,至于是通过线上实现的销售还是线下实现的销售已经不是重点。

五年时间过去了,我的这些粗浅的分析在移动技术的发展过程中一语成戳,无论是阿里的“新零售”,还是京东的“无界零售”,抑或是苏宁的“智慧零售”,无不殊途同归!

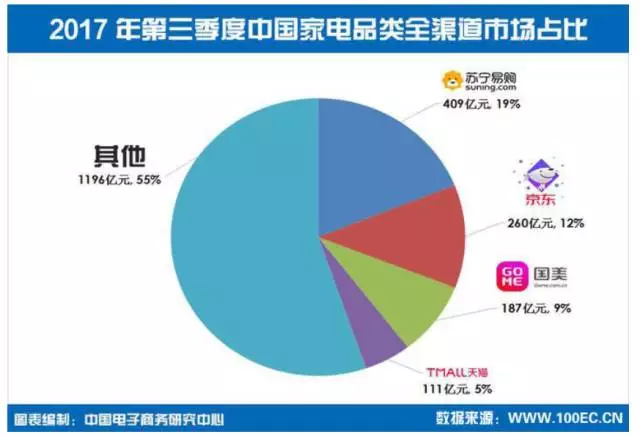

何况家电作为苏宁的主力品类产品,本身就具有重体验、重服务的特点,苏宁的线上、线下通过移动技术不断融合的过程,使得该品类在苏宁的销量屡创新高也就不足为其了。《2017年“双11”家电网购前瞻报告》显示,2017年第三季度中国家电整体市场规模达到2164亿元,其中苏宁易购以19%市场份额,位列中国家电市场第一。

苏宁坚持多年的“双11”O2O购物节更加明正言顺,并在京东和天猫都倡导“全球购物”的同质竞争时,苏宁的差异化竞争优势愈加显著。

这也说明了为什么众多家电品牌纷纷在双11前后与苏宁签定大单,对苏宁的信心与日俱增。通过公开资料显示:苏宁易购总裁侯恩龙及各家电公司高管连续造访美的、海尔、海信、科沃斯等家电企业大佬,直指双十一及2018年合作规划;A.O.史密斯苏宁专供机、小天鹅高端品牌比佛利“大器”复式洗衣机、三星画•壁艺术电视、小米·PPTV定制版电视等新品纷纷首选苏宁渠道首发。

据中国电子商务研究中心(100EC.CN)监测数据显示,2017年前三季度全渠道家电市场规模为6007.2亿元,其中空调产品规模达1540.7亿元,增幅35.9%;其次是厨卫电器、生活电器、冰洗产品和黑电产品。

未来线下的实体店还将出现无人零售业态,效率将进一步提升、成本下降,加上VR\AR技术的发展,体验感也将全面增强。线下实体店不再是包袱,反而成为巨大的优势。苏宁本身就具备强大的线下资源和经营优势,而京东和天猫正在通过合作、并购、自营、加盟等各种方式强化线下实体,2018年新的格局即将出现。

服务是重点,差异化经营成就第一

家电和家居品类一样属于耐用品,虽然是低频消费,却拥有着高客单价和高粘性,一旦产生信任,消费者不会轻易切换平台购买该类产品。这需要经营该品类的平台能够在服务上下足功夫,面对消费者的线上和线下一致性的需求,想要持续获得第一的地位,苏宁近几年在物流和服务的投入功不可没。

苏宁零售CPU的核心能力进一步加大输出,包括物流仓储、售后、配送、退换货等产品化服务,都向品牌商开放,保障商家售前售中到售后的全流程服务。苏宁“送装一体”在全国范围覆盖量已达到2741个,完成了114个城市维度的全面开通。在全国范围内,苏宁物流与20多个知名家电品牌商达成战略合作,成功授权安装服务。消费者在购买海尔、三星、夏普、LG、TCL等品牌商品时均可享受“送装一体”服务。

除了服务之外,差异化经营成为苏宁在发展电商业务和融合线下实体过程中最为重要的一部分,这个部分成就了苏宁优势品类——家电第一的地位。

其中一个让我印象深刻的差异化经营思路是去年8月,苏宁生活家电推出的“苏宁优品工程”。与电商的“爆款”不同的是,苏宁的“优品”并不过分强调低价,而在低价的同时更注重产品品质和品牌形象,结合苏宁的优质服务,形成“优品”的售卖。

其次则是依托苏宁真正的线上和线下融合之后产生的大数据,各大小家电品牌能够借助苏宁千里传音、直播、内容运营等营销工具,深化挖掘苏宁易购与苏宁易购天猫旗舰店的优势,并与苏宁体育、苏宁文创等大IP合作,融入全面立体化的营销,激发潜在用户群体,由此建立一个良性的家电消费生态新格局。不仅打造线上线下互联互通的联动模式,更为用户带来场景化的消费新体验。

线上线下的融合在接下来的3年时间将成为主流,只是京东和天猫在线下的布局刚刚起步,苏宁易购则已经拥有着几十年的强大线下基础,随着“智慧零售”的不断落地加深,苏宁等在线下经营已久的企业将占据一定的先机。预计2017年第四季度线下家电市场将会在苏宁等渠道带领下,出现较快增长,线下渠道市场规模将突破1600亿元。

今年的“双11”在阿里、苏宁、京东都对“未来零售”提出新战略的背景下,家电行业市场规模呈不断扩大状态。预计2017年第四季度家电行业市场规模总量仍将以30%的速度继续扩大,因双十一促销活动影响,增幅甚至将超过45%。线上渠道和线下渠道的互动感增强,消费者将感受到线上和线下交互的全新体验:线上购买将享受到线下所带来的服务;线下购买将享受到线上购买的优惠。

以十年为一刻度的零售业即将迎来新的纪元,那就是“物联网”时代的到来,家电作为物联网最关键的品类,苏宁显然占尽先机。

在新的时代来临之前,竞争势必更为激烈。第一的地位如何能够持续不被撼动?以实实在在的业绩和实力见证吧!