文/少年维特

2月1日上报招股书申报稿

2月9日招股书申报稿和反馈意见同时披露

2月22日招股书预披露更新

3月8日上发审会

单就招股书预披露更新这个环节,以往排队上市的企业要花半年,富士康花了两周就走完了,而且证监会官方披露3月8日就上发审会。

这个速度,着实羡煞无数排队守候在大A门外静默着的公司。

实际上,早前有媒体报道称监管层对券商作出指导,包括生物科技、云计算、人工智能、高端制造四个行业若有“独角兽”,立即向发行部报告,符合相关规定者可以实行“即报即审”。

富士康一下占了三个,瞬间感觉高大上了,再加上体量不小,IPO想不快速都难啊。

不过到底富士康成色几何呢?

一直以来,富士康被人熟知的,都是“血汗工厂”、苹果代工,跟高科技扯不上关系。

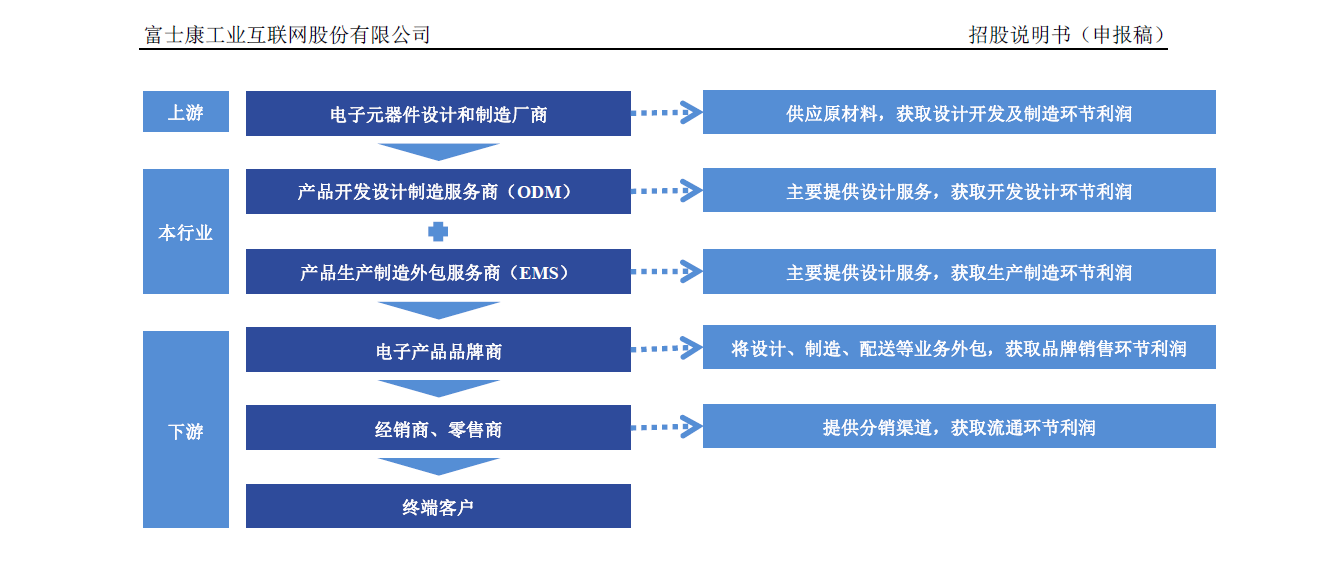

这一次,在富士康的招股书里面发现,在长达476页的招股书里,对“代工”二字却是讳莫如深,极力摆脱“血汗工厂”形象,只是在提及竞争对手时使用了“代工”字样,涉及到自身业务模式,采用OEM和EMS等说法。比如:

但实际上ODM和EMS都属于代工。

ODM是指自己生产,让客户去贴牌销售,算是有一定的技术含量。也正如招股书中所说的,富士康在精密模具、新产品开发、小量试产、大量量产、全球运筹及工程服务等方面都有不错的竞争力。

而EMS指在电子领域的代工,这算是富士康的大头业务。

首先来说采购

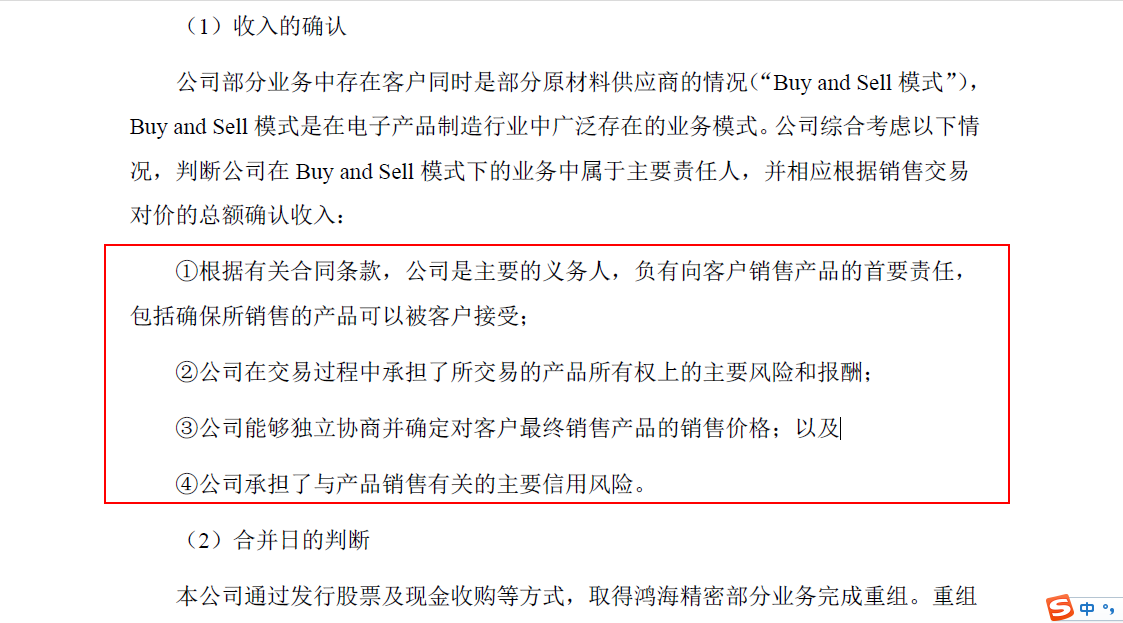

富士康主要有两种采购模式,一种是直接采购,没什么说的,用在ODM模式;另外一种叫做Buy and Sell模式,这个就有点意思了。

招股书解释说明,Buy and Sell 模式指客户向原材料供应商购买原材料后,再将原材料转卖给发行人,由原材料供应商根据客户的订单要求直接将原材料配送至发行人的采购模式。

这个意思是说,客户在采购环节就已经介入了,而且还要倒一便手,而且这个环节还不白折腾。

在普华永道出具的审计报告中指出了四项该模式存在的风险:

这相当于客户公司不仅要占用富士康的现金流做事儿,而且还把生产过程中的损耗转嫁到富士康身上,果然在哪个行业甲方都是爸爸。

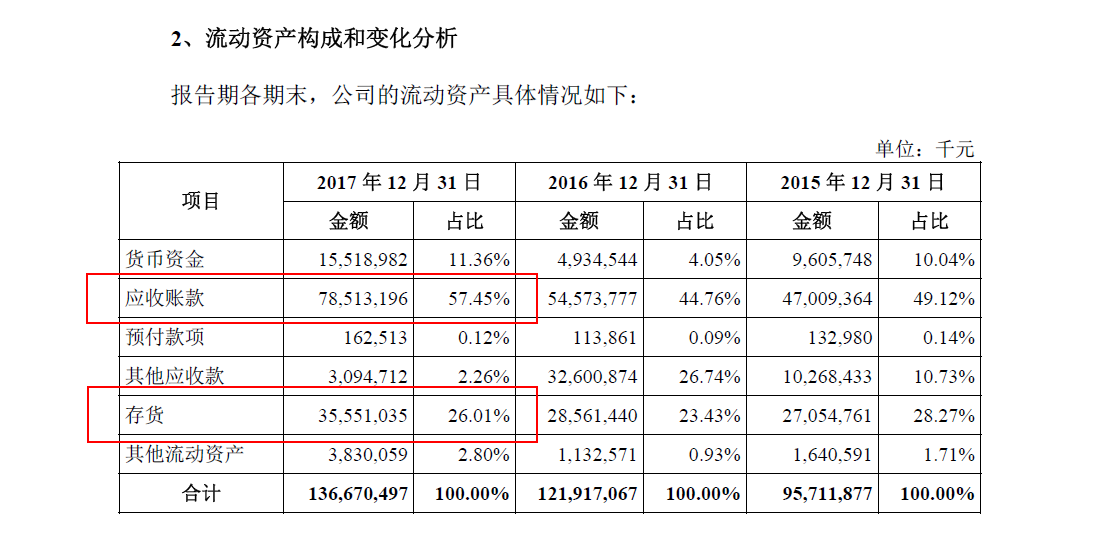

这个问题同样反映在了资产负债表上,我们可以看到:

应收账款占流动资产比重高达57.45%,存货也占到26.01%。

虽然富士康的做法是向上压榨上游供应商,2017年应付账款同样高达768.09亿,都等着一个甲方爸爸买单,要赚一起赚,要亏一起亏,在其中承担极高的产品产权风险和信用风险对一个公司来说可不是什么好事。

再来看生产

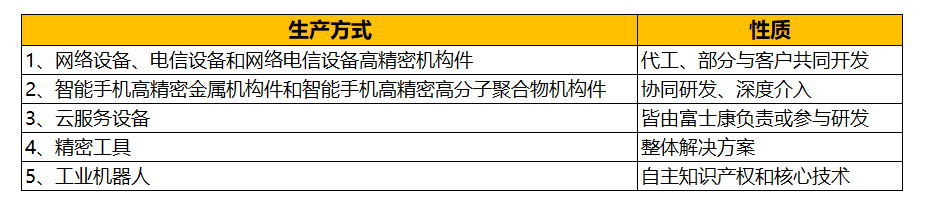

富士康业务总共分五大块:

虽然招股书中富士康极力掩饰代工的业务性质,但不难发现,除了4和5,其他三项都可以被列为代工。

这一点,反映在富士康的报表上更是如此。

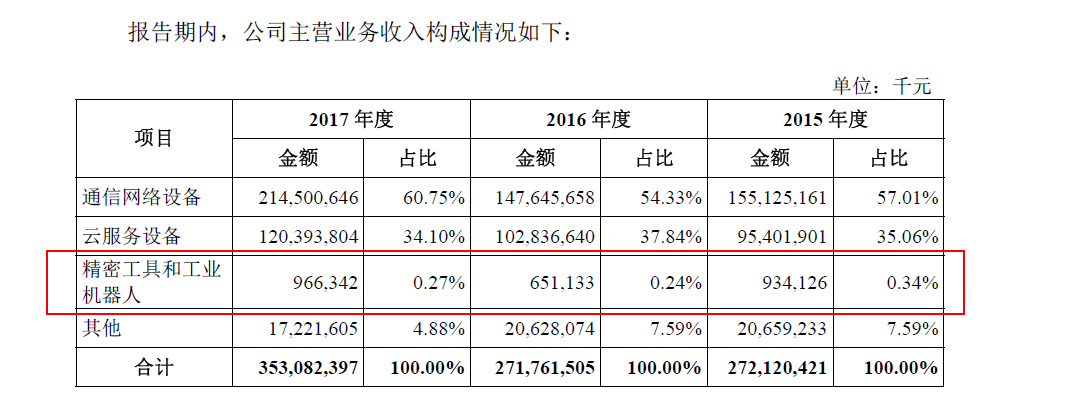

2017年度精密工具和工业机器人占营收占比仅为0.27%。

而这一项恰恰是毛利率最高的业务,毛利率高达49.23%

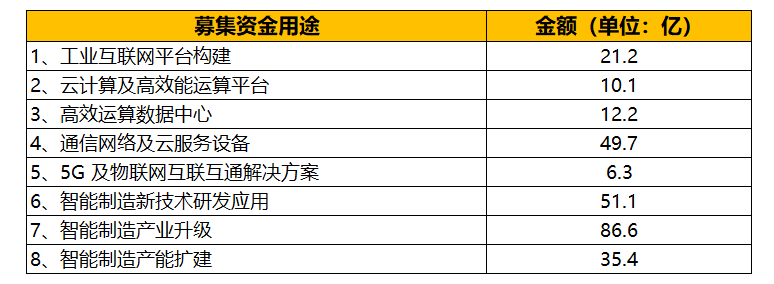

所以,在追求高毛利的道路上,富士康要把这项业务作为重心,这也是本次IPO的核心故事,——智能制造工业4.0,而募集资金的用途,富士康给出了八个项目:

不难发现,以上八个项目,几乎都属于研发类项目,不过富士康的研发能力如何就值得商榷了。

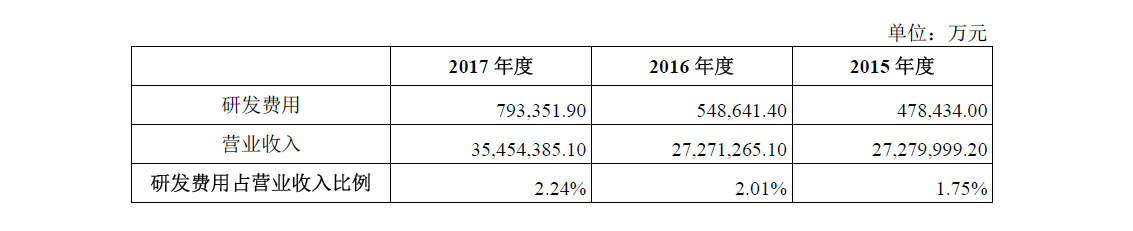

数据显示,从2015年到2017年,富士康的研发费用一直在增加,占营业收入比例分别为1.75%、2.01%、2.24%。

但是整体的毛利率却始终徘徊在10%左右,2017年同比毛利率甚至出现了下滑,富士康给出的解释是因为客户出了新产品,研发成本提高,但是相比于A股当中的企业来说,仍然是最低的。

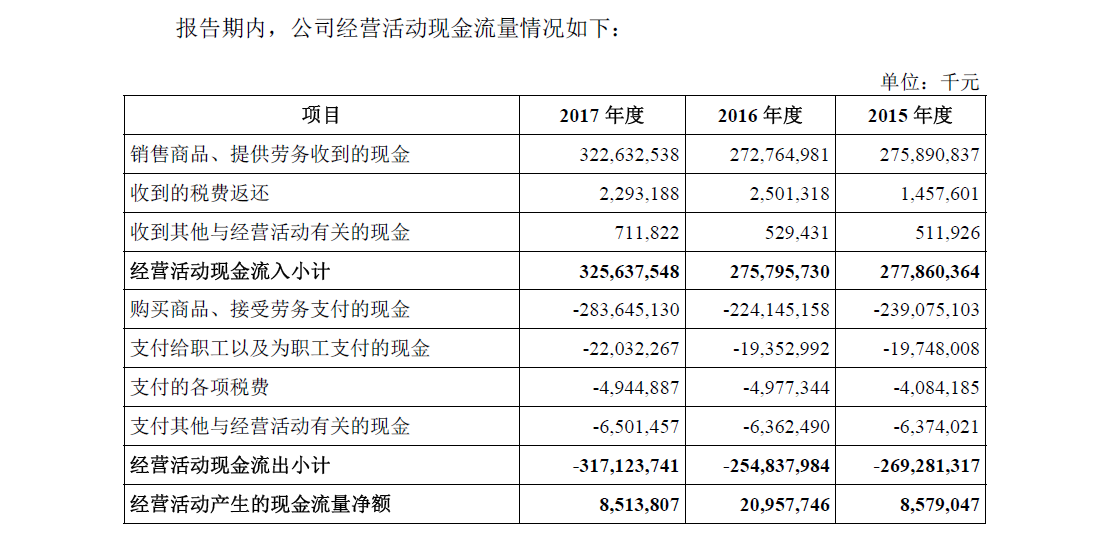

这一问题也同样反应在现金流上,报告期内公司经营活动现金流量净额分别为85.79 亿元、209.58 亿元和85.14亿元。

其中2016年因为购买商品和接受劳务减少,所以经营活动产生的现金流量净额增加了。所以整体维持在85亿元。

近三年来虽然富士康的利润稍有提升,但增长已经非常缓慢,通过主营业务产生的现金流量净额几乎没有变化,急需通过外部输血,寻求新的业务增长点。

销售方式

招股书说明,一个是接单法人自产自销,另一个是接单法人委托其他法人生产后直接销售。

这两点都非常好理解,富士康接客户订单直接生产再卖给客户,或着委托关联公司生产直接卖给客户。

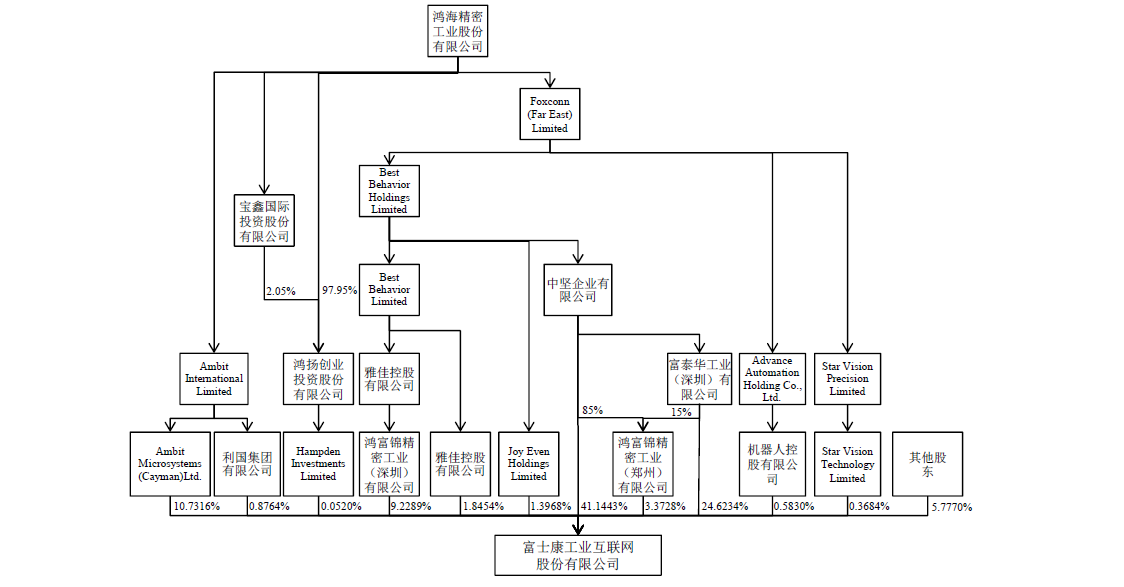

控股关系复杂

一般来讲,上市公司控股关系越复杂,相关企业之间存在的猫腻也就越多。

来看看富士康,从下往上看,最大的控股公司应该是中坚公司直接持有41.1443%股份,通过深圳富泰华、郑州鸿富锦两家公司间接持有27.9962%股份,合计69.1405%算是控股股东。

中坚公司是一家投资控股公司,除了发行公司富士康及其子公司,中坚公司控股的还有81家公司,不过都不存在同业竞争情况,算是比较干净的,没啥看头。

再往上就直接到了台交所上市的鸿海精密了。

根据招股书显示,鸿海精密下属还有两家巴西公司,从事的是机顶盒、线缆模组的生产与销售及笔记本电脑、智能手机、服务器和主板的生产与销售。说白了跟富士康的业务差不多。

富士康给出的解释是这两家巴西公司业务规模小,而且仅在巴西境内,与富士康业务没有重叠。

据公开资料显示,巴西是南美洲第一、全球第五大电信市场,因为当地税收、消费观念等问题,这个市场比较难搞,相对闭塞。但是国际电信巨头们都在虎视眈眈,比如巴西最大的移动运营商vivo,是由跨国电信巨头西班牙电信Telefonica控股。去年,中国移动、中国联通等也相继进驻巴西,开拓新兴市场。

巴西与外界的通信巨头沟通日趋频繁,照这样的发展态势,很难说富士康不与这两家巴西公司发生业务重叠。

另一方面,在香港联交所上市的富智康,同样是鸿海精密控股,招股书中是这样写的:

“报告期内,富智康与富士康股份生产并销售的手机高精密金属机构件面向不同的品牌客户,富士康股份及其控股子公司主要面向某美国知名品牌客户生产并销售手机高精密金属机构件”

“富智康存在为富士康股份及其控股子公司提供代工服务而生产上述美国知名品牌手机高精密金属机构件的情况,但并未以其自身名义从事该品牌手机高精密金属机构件的生产及销售业务。”

看到第一句,感觉关系还比较清楚,看完第二句,整个人就不好了。

也就是说,代工这事儿不仅富士康自己干,而且还有一部分是富智康帮干的,然后名义上还是富士康的业务。这关系就复杂了,玩点左手倒右手的事儿真是分分钟搞定。

虽然鸿海精密承诺,这两家巴西公司不超现有业务范围,不开展与富士康有竞争关系的业务。同时促使富智康逐步消除上述某美国知名品牌客户的代工业务,并促使富智康将来不直接或间接从事或参与同发行人及其控股子公司所从事的主营业务构成实质性竞争的业务或活动。

“促使”、“逐步消除、“将来”……

就是说这种现象,什么时候彻底消除,还没个准信儿,这不是让韭菜们瑟瑟发抖么。

关于估值

目前不少分析指出,富士康登陆A股,将成为国内最大的外资控股公司。

根据招股书,发行前每股收益0.9元,总股本177.26亿股。本次发行股份不低于发行后总股本的10%,那么总股本至少将达到196.95亿股,摊薄后每股收益变为0.81元。

按照证监会行业划分,富士康应属计算机、通信和其他电子设备制造业,目前该板块市值最大的公司为海康威视(002415)接近4000亿,42倍市盈率,参考国证指数给出的该板块加权平均市盈率为43.07。

从富士康目前从事的业务,单纯从技术角度来看,给予43倍明显太高。

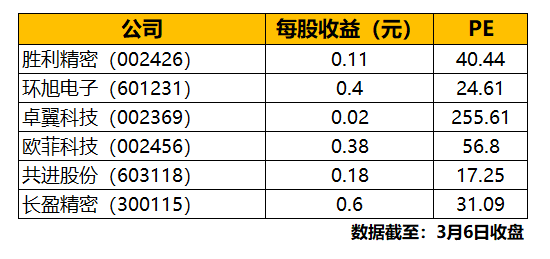

对比参考目前富士康主要竞品:

这些公司也都在布局智能制造,比如胜利精密2月刚刚收购了一家芬兰公司,拓展智能制造。富士康虽然处在龙头地位,但是在智能制造转型过程中并未体现出明显的优势。

除去市值低于100亿的卓翼科技、共进股份,整体平均PE在38左右;

如果按照这个保守数字计算,富士康上市股价将约为30元/股,市值也将达到5900亿,开盘再涨个44%,分分钟上6000亿。

不过富士康这个6000亿的中国制造含金量有多少呢?

要知道中国制造的典范格力电器市值也就3000亿,美的集团也不过3500亿,特别是美的集团去年年初还收购了全球四大机器人制造公司之一的库卡。

若果真如此,那就又要像网友们经常说的,“利好茅台了,毕竟富士康都值6000亿!”