文/看平地长得万丈高 GPLP独家首发

本文来源于 GPLP 微信公众号 gplpcn

最近的盾安正在清仓式减持。

“我们觉得盾安的某些资产还是不错的,正在洽谈。”

杭州手握现金的购买者络绎不绝的开始出现在盾安总部面前。

与此同时,为了自救,盾安集团不得不开始清仓式减持。

比如,2018年6月8日,雪峰科技(603227)公告,因股东资金需要,江南化工计划未来6个月内减持不超过5084万股,即不超公司总股本的7.72%。此次减持计划前,江南化工持有雪峰科技7.72%。

断臂求生,这是盾安集团的现状。

2018年5月,盾安集团由于发债融资困难,陷入资金流动性困局,面临450亿债务危机。并向政府相关部门求助,希望帮助解决目前困境。

盾安的债务问题曾经震惊全国,盾安何以至此?

作为一个大型集团,盾安集团债务危机的背后有什么秘密?

或许,盾安的症结在于长债短投,投资回报率较低,现金流吃紧。然而这仅仅是表征,GPLP君更想知道的是深层次的东西,盾安为什么多元化?盾安为什么选择地产、食品、新能源作为多元化的切入点?

其次,盾安的主业是否真的遇到天花板是战略误判?

这需要从头说起。

当然,这也跟盾安的掌舵人紧密相关。

因为人性,有时候让我们迷失,有时候也会对自己所在的位置、行业有着更加深刻的理解。

盾安也同样如此。

盾安的主业,不可否认的是商用中央空调业务。

盾安控股集团有限公司,公开资料显示,1987年从浙江诸暨起家,以“绿色节能、低碳环保”为产业发展理念,如今业务涉及先进制造、民爆化工、可再生能源开发、新材料开发等多个领域。

然而,最早的盾安是从制冷配件业务起家,如今在全球的家用空调中,每新增2台其中就有1台使用了盾安的产品。

只是,从2004年开始,盾安的商用中央空调业务一直徘徊在国内三线。而从2004年到2009年,国际一线品牌市场占有率从40%提升近60%,盾安的压力可想而知。

财报显示,2014年-2017年期间,盾安集团营业收入分别为503亿元、516亿元、526亿元和586亿元,营业利润分别为15.28亿元、14.03亿元、13.38亿元和17亿元,除了2017年有所好转,其他几个年份均增收不增利,利润逐年下降。

盾安环境的主业空调业务更差——受下游空调整机和房地产市场景气度影响,盾安环境2015年和2016年扣非后净利润只有703万元和-6448万元,下降90.62%和1016.90%,2017年勉强回到747万元,但与2009年到2012年间每年2亿元左右的利润相去甚远。

尽管自从2016年以来,空调产业摆脱颓势,格力、美的两个空调大佬市值水涨船高,董小姐魄力十足收购银隆、何享健家族也减持赚的盆满钵满。

但是,盾安等供应商并没有享受到这个行业红利,盾安正是格力、美的的供应商。

在2018年5月16日格力27周年的庆典上,作为上游供应商,盾安理所应当的出席了。

因为中国的空调供应商话语权积弱,而下游产业话语权极强,特别是空调产业在已经是垄断格局下,格力、美的可以在行情不好的时候将价格压力转移给上游,同时,采购量也时好时坏。

但是,供应商却无力招架,其中包括供应商盾安。

因此,在这种背景下,伴随采购量的变化,盾安的业绩也开始时好时坏,并不稳定。

大家观察盾安环境的主营业务利润增速,起伏不定就像一个过山车。

这是整个空调产业链供应商的困局。

盾安在同行业的竞争对手三花智控也同样如此,饱受过山车的折磨。

但是作为一家上市公司,所有股民,包括盾安环境自己也希望公司的业绩越稳定越好,然后保持持续增长。

在此情况下,盾安该怎么办呢?

由此,盾安多元化的转型势在必行。

毕竟在中国,各大公司的转型都在如火如荼——比如,2018年,格力努力往智能制造上靠近,美的努力塑造成科技企业。

大佬们似乎对空调行业的未来都隐含着一种悲观。

作为行业小弟,盾安同样如此,除了转型多元化,盾安似乎没有选择。

于是,从2003年起,盾安的多元化业务开始加速。

2003年1月31日,浙江盾安房地产开发有限公司于在浙江省工商行政管理局登记成立,目前,盾安在沈阳、青岛、杭州及诸暨等地设有多家子公司。

不过,当别人享受房地产盛宴的同时,房地产并没有给盾安带来多大收益,这令人奇怪——盾安房产的主要项目为青岛蓝山湾和沈阳新一尚品,已投资51亿元,但截至2017年3月,盾安房产总建设面积合计87万平方米,而2014-2016年三年签约销售面积仅为29万平方米,回笼资金约31亿元。

如果算上沈阳盾安新一城、青岛蓝山湾和沈阳新一尚品三个地产项目,盾安尚未变现的总投资额接近100亿。而对房地产的毛利润不过1.7亿,换算来看也是亏损的。

看起来,这不仅仅是行业的问题,而是盾安自己的方向及运营的问题。

如果房地产不行,盾安在其他领域的投资如何呢?

2006年,盾安积极探索向新能源(风电、太阳能)、矿产资源开发等领域进军。目前已相继成立大漠风电、盾安光伏科技、盾安光伏电力等公司。

2011年,盾安新能源成立,根据大公出示的报告,公司新能源项目投资仍较大,弃风限电和风能不稳定性对公司新能源业务发展造成一定不利影响。2017年在建风电项目价值5.8亿元,其中包括内蒙古、贵州、山西和宁夏等地的风场建设。

只是截至2017年6月30日,盾安新能源的资产合计70亿元,营业收入为2.7亿元,净利润为3288万元,资产收益率仅为0.4%。

新能源还是不行。

那么有没有给他们带来超额回报的行业?

2003年,盾安集团曾进入爆破行业,盾安民爆从事民爆产品的研发、生产、销售和爆破技术服务。

只是,民爆业务也没有给其带来更丰厚的收益——2014-2016年民用炸药销售量逐年下降,民爆产品价格的放开也使得盈利能力下降。江南化工的营业收入和净利润曾在2013年达到顶峰2.6亿之后,逐年下滑,2017年营业收入虽有好转,但净利率只有4454万元。

尽管在过去的十年当中,盾安集团的资产实现了60亿到600亿的增长,但是盾安集团却开始陷入投入的费用却大幅增加的地步,然而收益却不断降低的恶性循环。

资料显示,2014年到2016年,盾安控股集团营业利润分别为15.28亿元、14.03亿元和13.38亿元。而与之对比,盾安集团每年的财务费用支出逐年增多,2016年,盾安集团利息支出为19.65亿元,到2017年上升至21.17亿元。

于是,盾安的麻烦开始最终出现了,也就是盾安集团的债务问题开始爆发。

为补充流动性,盾安集团从2016年开始发行了大量的短期和超短期债券,上海清算所显示,盾安集团在2017年以来共发行11期超短期融资券。在共计113亿元募集资金中,大部分用途为补充流动资金、偿还贷款及债券或置换贷款,仅有9.5亿元为补充绿色项目建设资金。

由此可见,盾安集团多元化扩张的本质则是用带息债务支撑了下游的销售和投资扩张,但因应收账款的回收时间不确定,而长期投资回收时间长,一旦应收款不能及时回笼,就会造成资金链断裂。

而2017年、2018年的融资困难则让这个风险逐步加大,风险积累到一定程度,最终在2018年爆发。

而曾经的竞争对手三花智控,则因专注于主业从而逃脱一劫,甚至在2015年以来的空调大牛市里收益颇丰。

盾安环境在牛市之后不停下跌,市值缩水厉害。

盾安对主业的判断不能说是错的,只可惜,运气差了一点。

多元化是一个手段,绝不是毒药,世界上并不是所有人都是只干一件事。不要在企业陷入困境的时候就一棍子打死。这些企业家无论成败与否,依旧魄力十足。

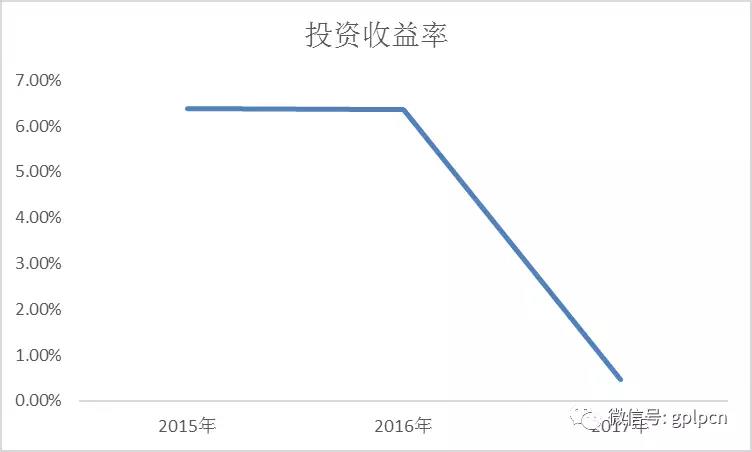

盾安事件的转折点发生在2017年。

这次陷入困境的是盾安集团层面,GPLP君仔细观察盾安集团层面的投资情况。

2017年,盾安集团的投资收益率突然之间暴跌,而作为母公司量大核心资产的江南化工和盾安环境,2017年的利润并不低,实际还是增长的。那么,到底出现了什么问题?

2017年,盾安集团新增加了投资10亿元。

这10亿元,投到了哪里?

谜底揭开了,2017 年 4 月,江南化工发布公告,其控股股东盾安控股集团的旗下子公司收购了华创风能82%股权。投资金额6.5亿元。然而,数据显示大截至2016年11月30日,公司营业收入26.81亿元,净利润亏损2.24亿元,所有者权益-6.81亿元。到了年末这笔长期股权投资又变成了8亿元,没办法,已经投入了只能继续输血。

但是,别忘了,盾安自己早已经自身难保,更何况药救一个奄奄一息的病人——换言之,盾安控股用了6.5亿元,买了一个亏损的资产。

再比如盾安新能源的投资收益。

盾安新能源板块实际投资金额约为70-80亿元,假设GPLP君拿去买理财4%的收益,则是2.8亿元,实打实的现金收入。而2016年盾安新能源的毛利率仅仅为2.08亿,还不算上管理费用、销售费用、财务费用,如果2017年再加上一个高价买来的华创风能,直接给予盾安新能源板块一个暴击。

就是这个导火索引爆了盾安集团的整个危机。

事实上,自从2013年以来,盾安集团的贷款已经全部是为了偿还贷款和补充流动资金。是的,如果这些债永远不用还,该多好?可惜,正如领导人所说:做生意是要本钱的,借钱是要还的。这些债务在2018年都将到期!这才是最可怕的地方。而2013年以来的投资,都躺在钢筋水泥里,动弹不得。

盾安陷入困境早有预兆

如果当初不拿下华创风电,盾安是否会陷入危机?

可惜没有如果。

GPLP君已经无法了解盾安当初丝毫不考虑经济成本,高溢价拿下华创风能的理由。但是,有一些事情终究没有理由。

浙江近年有很多因为互保倒闭的企业,倒闭的背后是因为决策,感情激动的时候则完全没有理由,

1、感情激动:

浙江有一个企业家因为2000万的互保,企业倒闭了。

谈起原因,他回忆说,当时对方坐在自己家门口,死也不走,又是哭又是求,逼着拉一把,并且描绘了美好的未来,说这笔贷款一定会赚的。他一时间想了想,多年的朋友了,帮一把吧。于是就答应签章了,睡前很后悔,可是面子拉不下,就这样糊里糊涂入了坑。

事后,对方最终倒闭,该企业因为2000万的担保而宣布破产。

2、经不起诱惑

浙江又一个企业家因到一个贫困县投资,最终倒闭。

据说,当初决定投资的原因,则是当地政府招商引资的时候好好的,满嘴帮扶和承诺,于是,企业家简单测算了一下,虽然运输费高,但是政府补助挺高的,而且土地还便宜,于是就来了。结果,上了船就下不来!

人,不能禁不起便宜的诱惑。

3、因为利益和贪婪

曾经有一个企业家告诉GPLP君,我明知道购买这个资产是亏的,可是为了送一个人情,帮领导解决历史包袱,我也要做啊。以后,这些国企、这些领导还不会给我方便么?

盾安购买华创风能的过程及理由我们无从知晓,意外的因素,谁也不知道。

民营企业,如果在企业达到数百亿规模的时候,不能用合理的制度规避风险,这才是最大的问题。不要把多元化归结为盾安这次危机的原因,也不要把流动性紧缩归结为这次危机的元凶,这些都是表征。多元化也有做得好的,流动性紧的时候也有处之泰然的企业。

选择是自己的,结果正是选择的代价,盾安,为自己的鲁莽付出了代价。