文/意卿 GPLP

在上述公告中,光线传媒向北京银行股份有限公司翠微路支行拟申请的不超过人民币40亿元的银行综合授信额度中,包含了用于本次拟向中国银行间市场交易商协会申请注册的超短期融资券及中期票据的授信部分,共计不超过人民币30亿元,拟储备用于有需要时在额度内进行发行;剩余人民币10亿元银行授信额度,公司拟储备用于有需要时补充流动资金及其他合规用途。

如此加财务杠杆的行为来增加财务成本的原因是为什么呢?

根据光线传媒2017年年报显示,截止到2017年末光线账上的货币资金为19.24亿元,此外账上还有1.4亿元未到期的银行理财产品,紧急时可以调用。今年3月光线传媒以通过出售新丽传媒27.64%股份出售给腾讯回笼资金33亿元,半年报业绩预告显示可获得投资收益18-19亿元,粗略计算,目前光线账上应该有超过50亿元的现金。

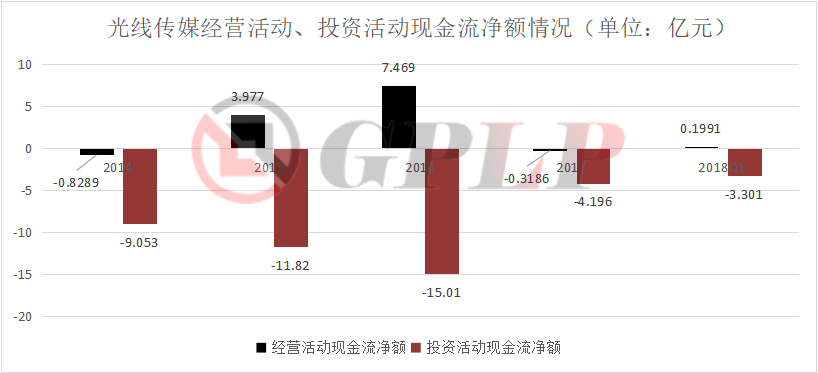

但是光线传媒历年来的现金流情况却表现的没有那么充裕。2017年经营性现金流净额为-3186万元,而投资活动净现金流从2014年到2018年Q1季度均为负值。

光线传媒2017年年报显示,当年,公司净利润为8.15亿元,较2016年增加10.02%,相比于2016年增幅84.27%出现大幅放缓,而扣除非经常性损益的净利润为4.62亿元,较2016年下降11.01%,这是光线传媒扣非净利润三年来首次下降。2018年Q1季度的营业收入为4.007亿元,同比下降了34.25%。而通过出售新丽股权获得的投资收益让Q1季度利润飞涨,也可以交出一份好看的中报。

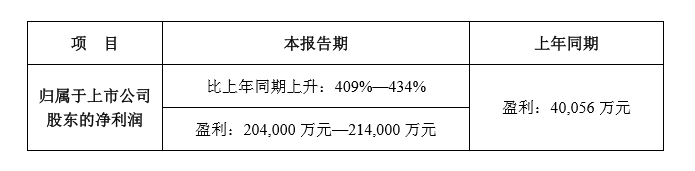

光线传媒2018年半年度业绩预告

而对于出售新丽传媒27.64%股份出售给腾讯回笼资金33亿元,导致2018年半年度盈利直接同比上涨409%-434%,而对于如此高的盈利收入,通过增加委托贷款和短期融资金额等大规模债务,一方面让企业财务成本大幅增加,与此同时企业净利润也会减少,最终应纳税额也会随之减少。而相比于发行债券等方式,成本最低的银行的信贷则是最好的选择。

而支撑光线传媒去年利润的一大板块也是投资收益。2017年,光线传媒对联营企业计提的投资收益、增持天津猫眼股权后的投资收益,合计达到3.7亿元,占利润总额比例44.96%。

光线传媒,如今显露出了以投资收益、出售股份收益支撑业绩的势头,引发业内担忧。

与此同时,7月初,光线传媒为期三年的公司债“16光线01”,在第二年末选择不调整票面利率,并附投资者回售选择权,这批债券的票面利率为3.5%,信用评级为AA。

根据数据,光线传媒尚有2只债券仍处于存续期,即“16光线01”、“17光线01”,利率均为3.5%,规模均为10亿元,这两只债券将分别于2019年7月份、2020年10月份到期。

其中,“16光线01”已进行了大规模回售。根据中国证券登记结算有限责任公司深圳分公司提供的数据,“16光线01”的回售数量约为983.99万张,回售金额为人民币10.18亿元(含利息),剩余托管量约为16.01万张。光线传媒正常兑付兑息,回售资金到账日为2018年7月9日。

显然债券的兑付也会显示出增加光线传媒现金流的压力情况。

而光线传媒申请的5年期的综合授信额度,也属于常规的企业融资动作,一般5年期的贷款申请,是保障公司现金流充沛,并不是立刻就要发债或申请贷款,只是以备不时之需。