在过去10年里,许多早期创始人和早期雇员逐步过渡到了投资部门,而新的基金经理进入市场。数据显示,最近新基金的融资速度有所放缓,但仍高于历史平均水平。

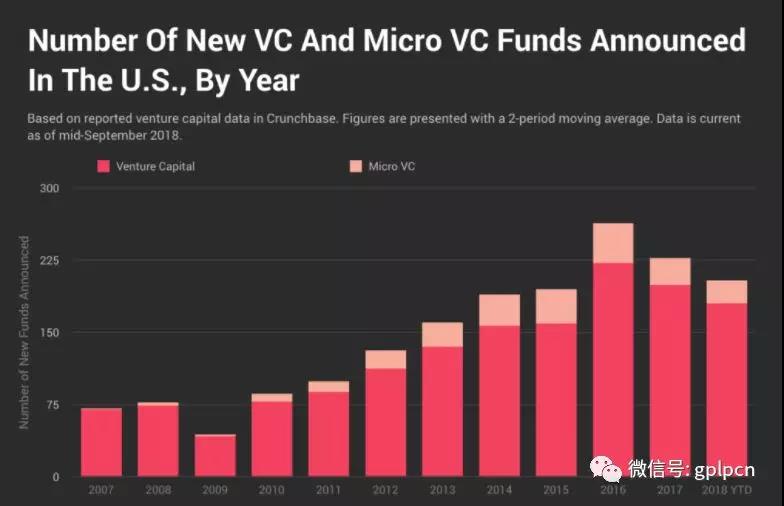

2018年还有整整一个季度的时间,那些新成立的风险投资基金和微型风险投资基金的数量将很有可能超过2017年的总量。然而正如人们预料的那样,这种风投融资活动并没有均匀地分布在全国各地。

美国的四个商区中创业活动依然有相当多的差异性。尽管每个初创企业的投资者都是独一无二的,都受到自身动机的驱动,但投资者对交易来源的态度却因人而异。

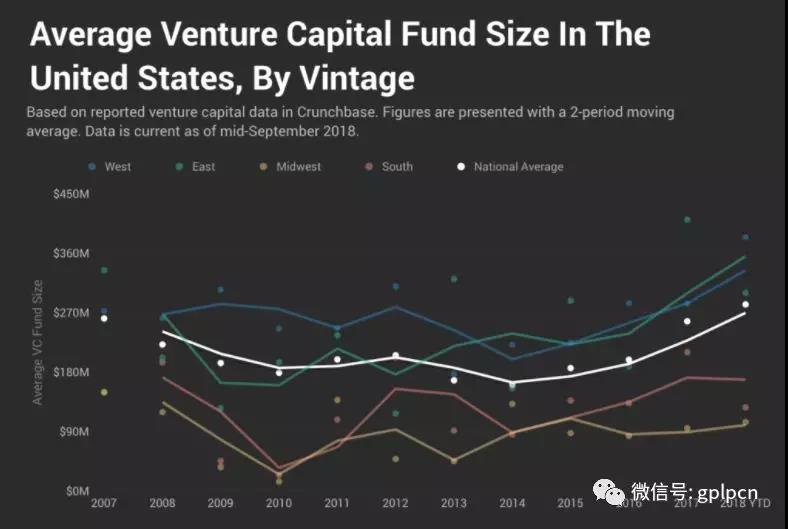

让我们来看看区域差异如何影响基金的规模。

这里我们排除了微型风投资基金。其中“微”指的是所管理的总资产或所募集资金的规模通常在5000万美元以下。也就是说,微型风投基金规模的数量与常规风投相似。

对于整个国家而言,平均基金规模自2014年以来一直保持着一致性。从2014年的最低投资额1.61亿美元到2018年9月的年平均2.83亿美元,平均基金规模年均复合增长率为16%。

如图表所示,主要是西方和东方投资者(尤其是在成本方面):

1.从一开始就倾向于筹集更多的资金,因为通常在沿海地区有更多的创业公司。

2.是推动全国基金规模平均增长的主要因素。

请注意,相比于10年前,南部和中西部的风投基金在2018年未必能筹集到更多资金。

这些数据表明,中西部和南部的市场规模仍然较小。

虽然人们很容易认为中西部和南部的投资者因为在小池塘里做小鱼而冷遇,但事实并非如此。Crunchbase News先前的分析显示,当涉及到退出倍数时,来自美国南部和中西部的初创企业会比沿海的竞争对手表现更好。这可能是因为这些公司倾向于筹集较少的资金,而不是无视这种趋势。

让我们置身于大环境中考虑一下,目前风险投资市场确实处于未知领域。

虽然前几个季度的增长已经令人难以置信,第三季度初创企业融资规模仍可能创下新纪录。如果这种情况真的发生了,很大程度上是因为风投行业的超级巨头和初创公司产生了巨额交易。如果巨额交易持续下去,只要投资者想要与未来的独角兽公司坐在谈判桌前,他们将别无选择,只能筹集更多的资金。