作者:一碗小水

来源:GPLP(ID:gplpcn)

2018年10月13日,据上海证券报,深圳市国资委已安排数百亿专项资金,计划从债权和股权两个方面入手,构建风险共济体制;

2018年10月29日,成都市出台上市公司纾困帮扶八条政策措施,建立100亿元上市公司帮扶基金,采取股权、债权等方式向上市公司及实际控制人提供资金支持,化解上市公司或实际控制人流动性风险;

进入10月份以来,资本市场波动加剧,上市公司股权质押、债务违约更趋频繁,地方国资接盘民营企业股权的步伐也在不断加快。迄今为止,包括深圳在内,山东、福建、四川、河南等十余个省市的国资,均已下场接手民营上市公司股权、提供流动性支持;

这次救市行动相比较2015年的X版本更升一级,简称为XS Max版本,堪称史诗级的救市行动,救助肯定迫在眉睫,然而,导致所有一切的根本原因到底是什么?

非常简单,其导火索是股权质押。

XS Max版本救市的导火索:股权质押

作为XS Max版本救市的导火索,股权质押到底是怎么一回事呢?

简单而言,这是一种上市公司的融资方式,严格来说,股权质押(Pledge of Stock Rights)又称股权质权,是指(上市或非上市公司)的股权或有限责任公司的股权作为质押,为某个经济行为作担保的行为。

按照目前世界上大多数国家有关担保的法律制度的规定,质押以其标的物为标准,可分为动产质押和权利质押,股权质押就属于权利质押的一种。因设立股权质押而使债权人取得对质押股权的担保物权,为股权质押。

此前,股权质押一直是很多上市公司的主流融资渠道,顺利而方便,然而,时间进入2018年,麻烦来了——伴随着2018年沪深市场指数不断走低,曾红极一时的股票质押式回购交易业务也逐步陷入泥潭,风险不断爆发,个股触及平仓线、被强制平仓等新闻层出不穷,上市公司已参与质押业务的股东亦进入惶惶不安的状态。GPLP君近期联系多家券商,均表示目前情况下股票质押业务量急剧下降,审慎新增规模,正在全力处理存续业务的风险问题。

为何曾经能够“双赢”于上市公司股东和券商的股票质押业务,现在却风雨飘摇呢?

这要从业务自身设立的风控阈值,即履约保障比例来讲。单笔业务的履约保障比例=质押股数*股价/待购回金额,而在合同中券商会与股东约定预警线、平仓线,当股价低于一定程度时,股东需要通过部分偿还本金或补充质押形式以提高履约保障比例。在“无股不质押”的时代,股东已将自身股票高比例质押,出现极端下跌行情时,难以通过补充质押形式缓解风险,而股价越低,通过置换形式获取的资金越少,如多米诺骨牌效应一样,质押风险逐步扩大化。

而此轮救命“股票质押”,并不是首次,早在2015年期间,银监会曾向银行业金融机构提出:“1)允许银行业金融机构对已到期的股票质押贷款与客户重新合理确定期限。质押率低于合约规定的,允许双方自行商定押品调整。2)支持银行业金融机构主动与委托理财和信托投资客户协商,合理调整证券投资的风险预警线和平仓线。3)鼓励银行业金融机构与中国证券金融股份有限公司开展同业合作,提供同业融资。4)支持银行业金融机构对回购本企业股票的上市公司提供质押融资,加强对实体经济的金融服务,促进实体经济持续健康发展。”等形式化解业务风险。

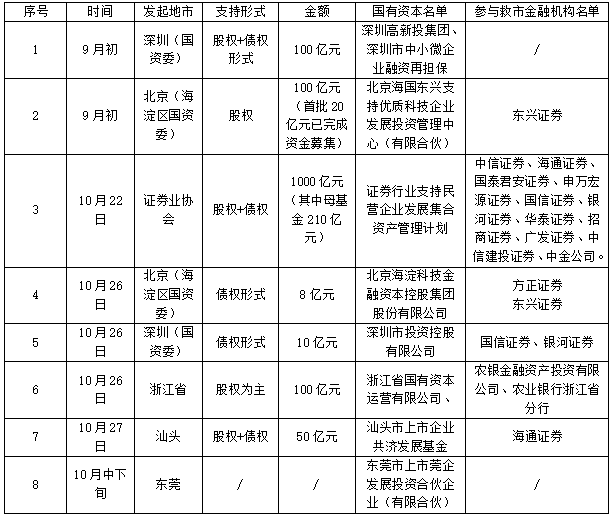

如果把2015年救市股票质押比作“质押救市X”,那么此次“质押救市”可以称得上 “XS Max”版本。据GPLP君不完全统计,2018年9月初至今已有深圳、北京、证券业协会、浙江、汕头、东莞先后与各大金融机构合作,以“股权+债权”形式化解本轮股票质押“平仓”风险,具体形式包含了国资平台直接出资置换股东原有股票质押交易,设立基金、资管计划收购股东股份、债权等形式,详见下表。

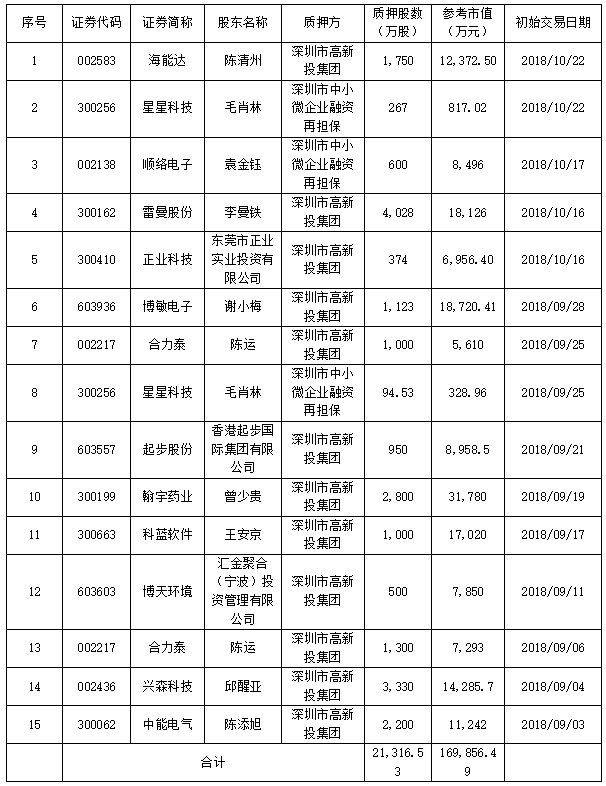

以深圳为例,wind统计显示截止2018年10月22日,共有海能达(002583)、顺络电子(002138)、雷曼股份(300162)、翰宇药业(300199)、兴森科技(002436)、博敏电子(603936)等数家上市公司从深圳市高新投集团以及深圳市中小微企业融资再担保获得新的股票质押融资,涉及质押股数达2.13亿股,参考市值近17亿元。

2015年的“X”版本救市

似曾相识燕归来。

其实,如今的救市行为是2015年X版本的升级版。回首2015年,可以总结为“一配二融三期”串联引起的证券市场异常波动,“一配”是指高杠杆场外配资,通俗讲就是借钱炒股票,投入1万元即可使用5万甚至10万资金的账户进行股票交易,这是典型的民间行为且不受法律保护;“二融”是指券商融资融券业务,杠杆不超过2倍,受到券商的监督以及中国证监会的监管,有相对完善的业务制度;“三期”是指股指期货业务,利用股指期货和股票现货跨市场套利,投机性较强。归根结底,还是一个“杠杆”产生的“伪牛市”,来之快、去之更快。

2015年的股市,就像一个气球,被“杠杆”越吹越大,直至6月下旬终于撑不住了,指数一泻千里,千股跌停,千股被迫停牌。而这个时候,人们第一次意识到原来股权质押是有风险的,手里的股票都质押了,手里没钱就要“平仓”,就要“被动出局”。

此时,“X”救市版本出现了,通过各类型的全国性政策化解市场风险。2015年6月29日,人社部与财政部会同相关部门发布《基本养老保险基金投资管理办法》征求意见稿,确定养老金入市比例最高为30%,金额或超万亿;2015年6月末、8月末央妈两次降准降息,更是首次宣布“维护股票市场稳定”、“提供无限的流动性供给”;2015年7月,国资委、财政部也表态将不在股市异常波动期间减持其持有股票,并择机增持,同月,保监会宣布放宽险资投资蓝筹股比例、证监会宣布暂停IPO、21家券商出资1200亿投资蓝筹股等。随着各种利好政策的不断出台,股市逐步稳定,各股东的股权质押平仓危机随之解除。

“X”救市版本是以宏观的“三稳”为核心,即稳定市场、稳定股价、稳定流动性,而此次升级的“XS Max”版本则从另外一方面的“微观”体现出地方的救市决心。

目前各省、市已逐步出台各种地方性救市措施,化解质押风险带来的影响。GPLP君在撰稿时曾采访某中型券商股票质押业务部门负责人,其表示随着各类政策的不断出台,该业务风险也逐步在化解,近期已出现个别券商开始承做“被救市”个股股东的质押了,跟着政策扶植的目标走,可能是下阶段的业务开展重心。