作者:丹青

来源:GPLP(ID:gplpcn)

在各种宝宝类产品、货币基金收益率持续下滑的背景之下,民营银行推出的“智能存款”因互联网化的运作模式盛行一时,这让传统银行业务出现爆发增长。不过,据GPLP君了解,针对这种互联网存款业务,央行已于近日进行窗口指导。

“智能存款”是个啥?

最早在2016年,网商银行最先推出了这项创新,其网商银行APP的“理财”选项中,主打着两款“银行存款”产品:定活宝和随意存。推出之后,因深受市场青睐,随后,类似的互联网存款便越来越多,媒体统称为“智能存款”。除了微众银行、网商银行以外,百信银行、苏宁银行、富民银行等多家互联网直销银行、民营银行都相继推出相关类似存款产品,且均以网络销售渠道为主。

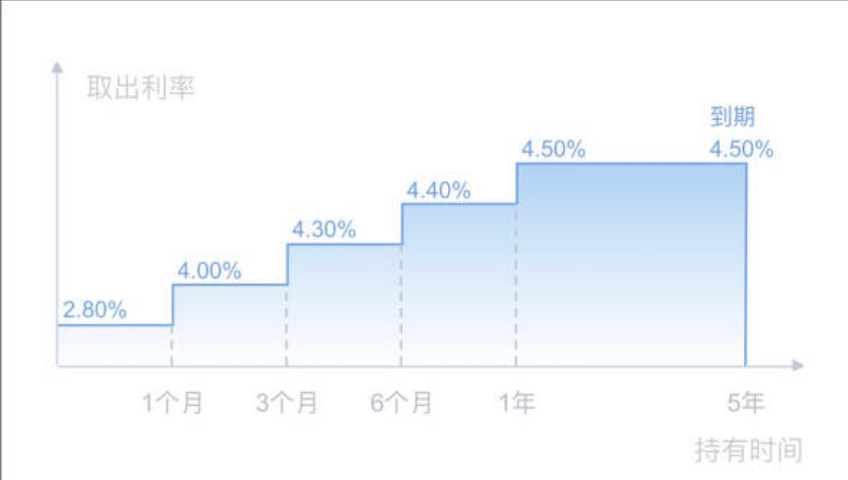

今年以来,微众银行大力推出了年利率超过4%的“智能存款+”业务,并承诺可以随存随取,存款时间越长,收益越高,最高年化利率可达到4.5%,起存金额仅为50元。

来源:微众银行截图

该业务根据提前支取的时间,靠档计息。不但具备活期存款随存随取的便利,最低档利率还甚至高于一般银行的普通定期存款。此外,用户使用“智能存款+”还享受50万元存款保险制度。

建设银行某支行员工告诉GPLP君,该行三年定期存款利率为2.750%,若用户提前支取,取出利率则按活期计为0.3%。可以看出,“智能存款+”提供的最低档利率都高于建行该支行的三年定期利率,比活期利率更是高了近10倍。

“智能存款”为啥能给这么高的利息?

一名业内人士告诉GPLP君,‘智能存款’背后一般是五年期定期存款,采用定期存款收益权转让和定期存款质押的结构模式,通过产品的活期化运作,使得能够让当下市场流行的“T+0”、“T+1”,甚至是实时到账的模式成为可能,从而让定期存款看上去如活期存款一般。

在存款利率方面,2015年10月放开了存款利率浮动上限的要求,但行业定价自律协会仍然有上限的规定。据GPLP君了解,相关产品普遍是以3年期定期存款为基准进行收益权转让,最高利率普遍在3%到4.8%之间。也就是说,这类产品最高的年化利率约在3年期基准利率2.75%的1.0倍到1.8倍之间。

对于此类产品高达4%的利率,相关专家认为,因为民营银行的借款资产以个人信贷为主,整体借款端利率比较高,是可以支持给存款人更高的利率水平的。这种产品的底层资产是3年或5年期定期存款,且民营银行以高息小额贷款为主,也能覆盖高息的存款成本。

“智能存款”是否符合规定?

自这种存款产品问世之后,便在行业内引发了热烈的争议,争议的主要问题就是,所谓的存款收益权转让和存款质押是否合规,是否存在高息揽储的问题?因为没有明确的文件支持,但也没有规定说不行,因此只能说打擦边球。

针对这种互联网存款业务,央行已于近日进行窗口指导。相关报道称,央行虽然没有完全叫停相关业务,但是这种存款未来可能会限量限价。

“智能存款”因为承诺了这么高的利率,往往就不得不将资金投向一些高风险或中长期的项目。而另一方面,银行却需要应对用户‘随存随取’的需求,这就会导致流动性隐患。一旦赎回的规模大大超过了买入,银行就会出现流动性困难。

一名知情人士表示,央行此次并没有说此类产品违规,也并未直接叫停,很可能就是看到跟风者众多,怕网络带来流量过大,累积流动性风险,对金融行业稳定性造成冲击,所以才会做出口头提示。

12月7日,微众银行发布公告表示,“智能存款+”限时开放中,开放截止至2018年12月20日23:00。开放结束后,该业务仅支持取出,已存入资金不受影响。此外,苏宁银行页面中已将可随时存取的“升级存”产品悄然下线。网商银行的类似业务“定活宝”也已做出调整,实行每日销售限额管理,每日可销售额度将在上午9:00投放,售完即止。