作者:琼凉

来源:GPLP(ID:gplpcn)

12月19日上午9点,亚信科技(1675.HK)在港交所主板正式挂牌上市。亚信科技创始人及董事长田溯宁、亚信科技CEO高念书携高管团队出席上市仪式,董事长田溯宁发表了简短致辞。但遗憾的是,公司股价上市就破发,中间最高跌幅达6.1%。

亚信科技并不是一家新公司,而是老牌公司,是国内电信行业最大的电信软件产品以及相关服务供应商。此次全球发售股份数量9565.2万股,发售价10.5港元,募资额8.65亿港元。

基石投资人分别为百度控股有限公司、联想工业有限公司、上海网达软件股份有限公司及Crotona Assets Limited,他们各自认购1490.24万股发售股份、1117.68万股发售股份、1117.68万股发售股份及745.12万股发售股份,合计4470.72万股发售股份。

如此一家有实力的公司,但具体到财务数据上则是差强人意。GPLP君翻看招股说明书,近三年中,公司仅在去年实现扭亏为盈,2015年和2016年都处在持续亏损且亏损放大的境地。

营收增长,净利润为何不佳?

作为国内第一代电信软件供应商,早在上世纪90年代,亚信科技便与三大电信运营商保持长期合作。至今公司产品的服务支撑范围已覆盖全国超10亿用户,稳坐行业的头把交椅。

得益于三大电信运营商的服务全覆盖,亚信科技的营业持续增长,近三年公司总营收从47.65亿元增至49.48亿元,复合增长率为1.9%。

与公司持续增长的营收相比,公司的净利润并不好看。近三年中,公司仅在去年实现扭亏为盈3.18亿元,2015年和2016年都处在持续亏损且亏损放大的境地,从亏损1.1亿元到2.2亿元。

GPLP君注意到,亏损最大来源在于公司销售成本居高不下,2015年~2017年,公司员工成本占公司销售成本分别为36.6%、35.3%以及43.1%。

根据公开资料,公司员工有11221人,如果以2018年21.32亿元的员工成本来看,每位员工薪酬会在19万元左右,非常诱人。或许这个行业是一个高智力密集行业,人工成本高。但如此之高的员工薪酬,会不会成为公司发展的绊脚石?

美股退市,寻求转型

GPLP了解到,亚新科技曾在美国纳斯达克上市,股票代码ASIA,2012年中信资本提出收购要约,以大约9亿美元收购亚信联创(亚信科技当时在美国的上市公司名称),最终在2014年宣布私有化完成退市,耗时2年。

关于私有化的原因,亚信科技创始人田溯宁曾在2015年中国绿公司联盟圆桌会上说:“第一,整个软件行业在发生根本的变革,传统的软件模式,按照所谓的交配的模式,在互联网免费化的浪潮,可以开源软件。第二,我们看到核心的计费软件有巨大的机会,而一个上市公司为了每个季度的盈利很难抓住这些机会,再加上当时的股票市场比较低,所以我离开公司十年左右的时间。而如今通过私有化的方法,用本人加上我们的基金,再找其他的资金让它从美国退市。”

从田溯宁的发言来看,亚信科技将面临转型,如何将新经济,以及互联网所带来的变革应用到公司的发展中将成为未来大发展方向。

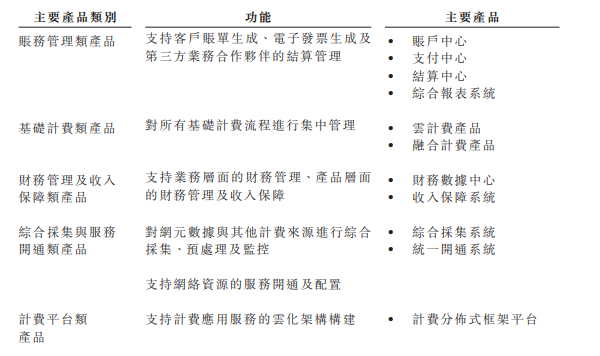

来源:亚信科技招股书

来源:亚信科技招股书

当然,GPLP君在招股书中看到亚信科技的产品中赫然标出了云计费产品,网络资源服务开通及配置服务。同时GPLP君了解到亚信科技还成立了一个提供数字化运营服务的事业部,并计划参与电信运营商网络化智能化(包括SDN/NFV和5G网络)等业务的建设。

为何亚信科技要在这方面布局?原因很简单,赚钱。

据弗若斯特沙利文研究报告显示,中国数字化运营服务市场按照收益计算的市场规模强劲增长,在2017年达到了700亿元,2012–2017年的年复合增长率为11.3%。预计2022年中国数字化运营服务市场规模为1383亿元,2018–2022年的年复合增长率为14.7%。

依赖三大运营商

据招股书显示,2015年到2017年的营收分别为47.65亿元,48.56亿元,49.48亿元。三年的溢利分别为3.09亿元、0.74亿元及3.35亿元。

就此一看数据十分亮眼,然而另一个关心数据则显得有些偏弱,那就是毛利和负债率。

财报显示,2015年到2017年的毛利分别为17.73亿元、16.72亿元、16.70亿元。负债率则从2015年的55.7%上升到截止2018年6月30日的80.9%。毛利下降,负债率上涨,这可不是一个好的预兆。

此外,GPLP君了解到,截止今年的3月31日,亚信科技全国共有199家电信运营客户,而这些客户大部分来自中国电信业的三大运营商。从2017其软件业务来自电信运营商的收益占持续经营业务收益的93.9%,甚至在2018年前三个月的占比高达96.6%。

那么问题就是,如果电信业出现结构上调整,亚信科技将会第一个受到影响。就此,招股书中表示,对电信运营商的依赖可能导致公司的收益产生重大波动或下滑,以及公司的业务增长很大程度上取决于中国电信行业的相关政策。

然而亚信科技所重视的数字化运营服务从2015年到2017年的收入占比从0.4%上涨到0.7%,且截至2018年6月30日的数据显示,占比提升到1.2%,其收入增速缓慢。

由此可见强如亚信科技这样的公司,想要进入数字化运营服务行业也并非易事。当然,招股书显示,亚信科技表示将会用35%的募集资金(3.47亿港元)提升研发和拓展数字化运营服务,IoT及网络智能化等新兴行业的业务覆盖及市场份额。

显然,被称为"中国IT业黄埔军校"的亚信科技想要转型并非易事。