作者:佩韦

来源:GPLP犀牛财经(ID:gplpcn)

作为一家即将赴港上市的企业,然而其基本业务却合规性存疑,且主要营收依靠并不具备一定资格的现金贷,51公积金到底玩的什么游戏?

51公积金的秘密:年收入过亿但现金流紧张

2019年1月4日,以公积金查询业务起家的51公积金管家的运营主体杭州煎饼网络技术有限公司(JHP Fintech Inc.)向港交所递交了IPO招股书,迈出冲刺资本市场的第一步。

公开资料显示,51公积金为国内的公积金衍生综合服务平台。该平台自2014年6月成立以来,向用户提供公积金数据管理服务。至今累计获得3轮融资,总融资额过亿。

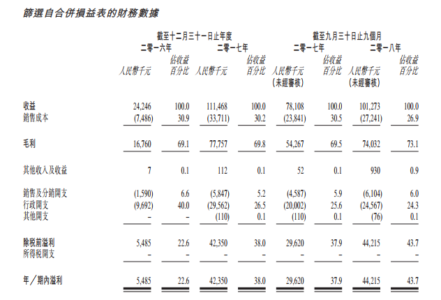

据其招股书公开资料显示,2018年,51公积金前九个月实现收入1.01亿元,相比较于2017年同期的7810.8万元增长近30%。总体来看,收入可观。

图片来源:招股说明书

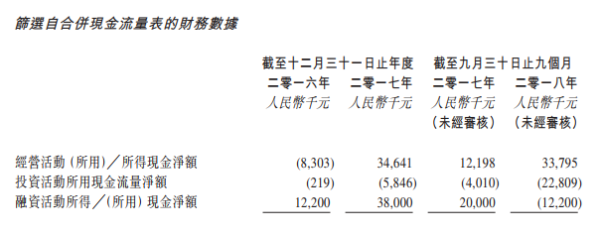

然而另一方面,从其公开的财报显示,收入大增的51公积金却是现金流供给不足,不得不让人诧异。

公开资料显示,2018年前三季度,杭州煎饼的经营活动现金净额为3379.5万元,投资现金流净额为2280.9万元,融资现金流净额为1220万元。

数据来源:招股说明书

这到底是怎么一回事呢?或许只有51公积金自己能够解释清楚。

即将上市的企业却合规性存疑?

作为51公积金的另外一个谜底,51公积金的合规性一直被人质疑。

公开资料显示,51公积金从2014年开始通过51公积金管家开展业务,面向国内的公积金账户持有人提供公积金管理服务,并获取用户信息。

截至2018年9月30日,51公积金平台共计有5270万名用户注册,并获得了2050万以上的中国公积金账户数据。在灼识咨询2018年的报告中,51公积金管家被评为中国首个、最大的公积金综合服务平台。

那么,这个授权是否合理合法呢?

通常而言,在处理这种对公业务的时候,涉及到的第三方要受到各地公积金管理部门和用户的双重授权,但是据GPLP犀牛财经调查显示,51公积金并未取得任何地方政府的公积金管理部门的相关授权。

此外,GPLP犀牛财经登录51公积金APP发现,在查询公积金时,依然需要客户自己填写身份证号、密码等内容。可见51公积金并不是直接与各地公积金中心合作,而是通过技术手段,获取各地公积金系统查询公积金缴纳明细,相当于受用户委托的第三方。

对于此质疑,GPLP犀牛财经也对企业发出了疑问,不过遗憾的是,企业没有正面回应。

另有律师表示,公积金信息属于个人隐私,受法律保护。平台如果未对用户进行明示,而让用户误以为其登陆的是公积金管理部门的网站或手机客户端,那么平台涉嫌非法获取公民个人信息罪。

公积金业务的企业主营业务是小贷?

作为一家提供公积金服务的互联网平台,其主营业务竟然是小贷业务,51公积金震惊了GPLP犀牛财经的氪金眼。

据其招股书显示,51公积金由公积金查询业务起家,但是在短暂的用户积累过后,51公积金已经转型为一家主营业务为小额网贷的服务公司。

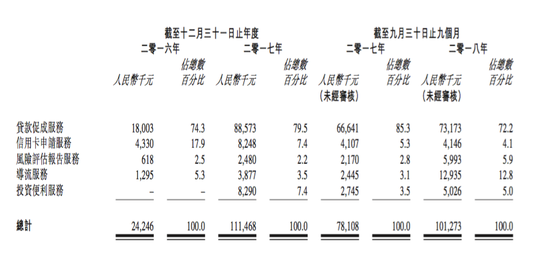

此外,另据其招股书资料显示,这一块业务2018年前9个月收入7317.3万元,相比于2017年同期的6664.1万元增长9%;占总收入的比例已经达到了72.2%。

截止到2018年9月30日,51公积金的小额网贷业务已经累计放款90亿元,累积贷款用户20.9万人,这意味着平均每人贷款4.3万元。

数据来源:招股说明书

但是,对于这部分主营收入的收费标准在招股书上并未有详细的说明,仅标注了贷款促成服务费的收取按照给予用户的贷款金额的固定比率计算。

另外,一种收费方式是可在利润分成基础上收取于协定期间所赚取贷款利息的固定百分比的费用。但这些规定并未说明固定比率以及贷款利息区间,这就给后续的利息厘定留下了争议的空间。

不仅如此,GPLP犀牛财经登录51公积金的官方APP后发现,其首页推送的链接包括了数十种小额网贷业务,贷款金额最高达到了100万元。除了少部分有银行系资金背书外,大部分都是不知名的第三方。

公开资料显示,截止目前,用户对51公积金平台有47张投诉帖,主要集中于贷款产品涉及利率高、辱骂、暴力催收等问题。

这些在51公积金平台上的线上消费融资平台,如果频繁出现高利贷、违规催收等指控,公司的业务及声誉将受到极大的创伤。

而且,据GPLP犀牛财经调查,杭州煎饼所公示的信息中,不具备任何现金放贷资格。随着互金监管的日益趋严,51公积金管家的现金借贷业务是否受到限制?

让我们且期待时间的答案。