作者:艾森

来源:GPLP犀牛财经(ID:gplpcn)

曾经顶着“第一”头衔上市的精英汇集团(01775.HK),面对如今的困境,前景似乎并不乐观。精英汇集团曾于2018年7月13日登陆港交所上市,第三方数据显示,精英汇集团于香港私立中学辅助教育服务供应商当中排名第一,占市场份额约2成。尽管以2017财年数据计算,公司PE为13-16倍,低于目前教育股平均水平。然而,对于2019年的精英汇集团,前景依旧并不乐观。精英汇集团到底怎么了?生源下降 精英汇集团上市的真正目的是?

作为香港私立中学辅助教育服务的领先供应商,截止2017年2月,精英汇集团在香港私立中学辅助教育服务供应商中排名第一,市占率为20.3%,且在香港中学文凭课程的私立中学日校运营商中排名第一(按修读学生数目计算),市占率为12.1%。

拥有如此的实力,精英汇集团自然按捺不住上市对其的诱惑,曾经,精英汇集团计划全球发售1.25亿股,其中90%为配售,10%为公开发售。每股发行价0.90港元-1.10港元,集资净额8570万港元,其中73%将用于开设最多5间私立中学辅助教育中心及5间遵理儿童教育中心,并优化各区现有4所教学中心;另外约19%用于招聘非教学员工及教育中心设施与资讯科技设施升级,精英汇集团招股期间,首控证券担任其联席经办人。

2018年7月13日,精英汇集团成功登陆港交所上市,第三方数据显示,精英汇集团于香港私立中学辅助教育服务供应商当中排名第一,占市场份额约2成。

不过,令精英汇集团没有想到的是,刚上市,其股价的频频跌落就接踵而来,据GPLP犀牛财经了解,2018年港股上市的10只教育股自上市以来股价均呈现下跌,其中腰斩的有3只,年内上市的教育股总市值蒸发逾158亿港元。

当然,股市下跌不是精英汇的问题,精英汇集团真正的麻烦在于,面临市场萎缩,未来的精英汇到底该怎么办呢?

据GPLP犀牛财经了解,于2012 年至2016 年期间,私立中学日校学生的入读率按复合年增长率-9.0%下降,由5,600 名学生减少至3,848 名学生。私立中学日校市场估计会收缩,至2021年入学学生将减少至3,650名及学校数目减少至54 间。市场收入估计会按复合年增长率-0.7% 减少。

2018年12月28日,精英汇集团公告, 预期该集团截至2019年1月31日止6个月股东应占溢利较截至2018年1月31日止6个月将减少约30%至50%。溢利减少将主要归因于没有身份重覆的学生修读人数及课节修读人次总数减少导致该集团中期总收入减少。

面对如此严峻的市场环境,精英汇集团选择上市是羽化登仙?还是作茧自缚?

大势不好 精英汇集团能否走出窘境?

作为香港本地的教育企业,精英汇上市之后能否获得香港机构投资者的好感及认可吗?

事实上是越了解越不乐观。

GPLP犀牛财经从香港的教育环境说起。

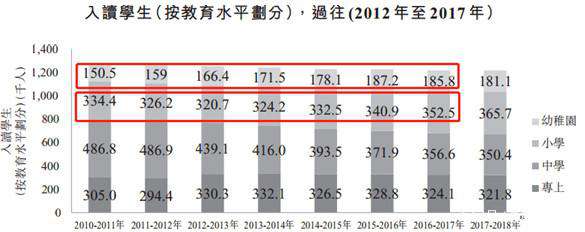

由于出生率下降导致香港面临人口老龄化的人口结构变动,自2012-2016年,香港整体入读学生人数是有轻微下降的,这点从中学生的入读人数上可以得到体现,2010-2017年,中学生入读人数从48.68万人下降至35.66万。

在这样的人口大趋势下,香港整体私立中学辅助教育的修读人次也逐步回落,2012-2016年,年复合增长率为-5.8%,这就导致了私立辅助教育服务市场快速脱变,高度分散,竞争剧烈。

由此可见精英汇一切问题的源泉都在于生源萎缩,据GPLP犀牛财经了解,此情况或许在2018/2019年有所改善,因为2004年至2011年的出生率改善所致,此情况已在幼稚园入读学生增加,且2015年开始小学入读学生人数回升上得到验证,这对于服务中学生的精英汇来说,是一个反弹的小机会。

不过,反弹之后,从长远来看,精英汇的未来很难预料。

为啥呢?

在香港私立中学辅助教育入读学生人数负增长的情况下,精英汇通过降低学费价格,缩减租赁成本保持公司业绩稳定,提高市占率。在市占率第一的情况下,2018/2019年生源数量或有所反弹,给公司带来一定机会,且精英汇的暑假课程及精读班的平均学费远远低于香港教育国际,因此,这给精英汇集团的后续及经营带来了麻烦。

在经济下行的情况下,维持现状都难,如果调高学费,学生家长会买单吗?

这是一个问号。

因此,面对错综复杂的市场情况,飘忽不定的股市,精英汇的后市只能等待时间的答案了。