作者:丹青

来源:GPLP犀牛财经(ID:gplpcn)

作为国内第一批专业互联网保险公司——安心保险成立已有三年,正处于发展的关键阶段,然而却坎坷不断,继被监管点名治理问题后,2018年全年亏损额再次攀升。

或许因为亏损,公司踩雷P2P等问题不断,总裁钟诚也于近日正式离职。

事实上,作为曾经的风口,互联网保险被寄予厚望,但是真实的经营状况却不尽如人意。

以安心保险为代表的互联网保险该如何破局呢?

董监高多次变动,钟诚确认已正式离职

据GPLP犀牛财经梳理,开业三年的安心保险已经发生多次的董事、监事、高管变动。

董事方面,安心保险最初董事七人,分别是:黄胜、刘艳国、钟诚、马骥、曾之杰、魏华林、安奎。然而在近期公布的2018年四季度偿付能力报告中,安心保险的董事变为5位,分别是黄胜、刘艳国、陈实、黄速建、徐家力。

仅有黄胜、刘艳国未变,加上总裁钟诚职务的辞去,董事职务也将随之而去。如此计算,安心保险最初的7人董事会,有5人发生变化。

监事方面也从开业之初的郭洪荣、丁吉、李琳三人,变更为丁吉、李玉泉、张怡锴,两人发生变化。

管理层方面,安心保险开业时的6名管理层成员,包括总经理钟诚、副总裁陈静、董事会秘书韦武强、财务负责人陈实、精算责任人钟瑞、信息技术部总经理李琳。

而到了2018年四季度,高管人员变更为8名,分别为副总裁兼投资负责人陈静、董事会秘书韦武强、合规负责人王晖、总精算师兼首席风险官林锦添、总裁助理黄坤、总裁助理陈国正、总裁助理徐林和审计责任人马晓军。

其中,后5名高管均是2017年后进入的,陈国正、马晓军均是在2018年四季度才进入高管层。因违规任用高管,安心保险一度被监管处罚。

其实从去年的六七月份开始,就不断传出安心保险总裁钟诚离职消息,直到安心保险发布2018年第四季度偿付能力报告,其总裁辞职的消息得到了最终印证。钟诚在去年四季度辞去了总裁职务,安心保险董事长黄胜担任总经理职务临时负责人,期限为三个月。

钟诚不再担任公司董事,同时,经第二届董事会第一次会议决议,同意钟诚辞去总裁职务,已向银保监会备案。同时,安心保险法定代表人也由钟诚更换成黄胜。

作为保险老人,钟诚有着资深的从业经验。公开资料显示,钟诚曾历任中国人保集团业务发展部总经理、中人保险经纪有限公司总经理、党委书记、太平科技财产保险股份有限公司筹备组组长等职位。

亏损逐渐扩大,米缸金融履约险引发争议

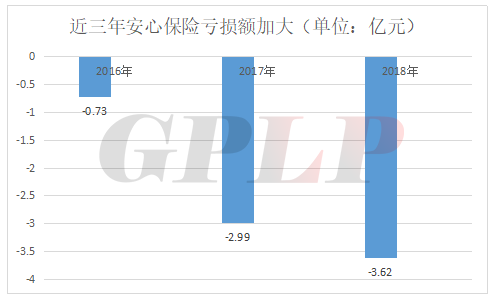

根据年报数据显示,安心保险2016年净亏损7309.72万元,2017年净亏损2.99亿元,同时,根据2018年一季度至四季度的偿付能力报告数据,安心保险2018年净亏损约为3.62亿元左右。进入第三个年头的安心保险尚未迎来“三平五盈”的财险盈利周期。

祸不单行的是,履约保证险业务不幸踩雷米缸金融。

原来在2017年7月,安心保险曾与米缸金融达成履约保证保险方面的合作,成为继天安财险后第二家为米缸金融提供履约保证保险的公司。

然而自2018年8月份起,米缸金融出现大面积逾期,但是投资人却未在预估的理赔周期内获得赔付款。就对于没有启动正常理赔程序的原因,安心保险和米缸金融开始了“踢皮球”模式。

安心保险:拿出附有一张米缸金融提供的有涂改痕迹的理赔资料,指出了米缸金融提供的理赔资料错误。

米缸金融回复:逾期后,自己曾多次向安心保险讨要理赔申请表模板,由于安心保险的工作人员拒不提供,自己才以其他保险公司的理赔申请表进行修改后提交。

安心保险:之前要求米缸金融协助提供核赔所需资料,但截至公告日,米缸金融未提供部分逾期保单的理赔所需资料。

米缸金融:自己已经按照约定递交理赔材料共4项,但安心保险并未在约定的审核期内完成审核并反馈。而在审核期过后,安心保险才告知理赔资料不合格,且拒不提供理赔资料清单及相关要求和模板文件。

双方在赔付问题互不退让,共同演绎了这出“罗生门”。从公开信息来看,米缸金融与安心保险双方的说法都缺少有力证据的证实,难以让投资者完全信服。

内外形势逼紧,中小险企如何突围?

2018年受商车费改、市场竞争激烈等因素影响,财险行业整体发展形势尤其严峻。另一方面,虽然保险行业有着不错的行业增速,但市场目前主要是“老几家”或“前十家”的天下,后面众多的中小保险公司市场份额仍处于相对下滑趋势,并且有相当一部分处于亏损状态,“强者恒强、弱者愈弱”的马太效应尤为明显。

中小险企做大规模不易,创新同样不易。以安心保险为例,成立之后在“创新”方面进行的尝试不止有履约保障险,还有车险“闲时退费”模式,安心恋爱保险等产品创新等,不过遗憾的是,不少创新举动或因为不符合监管要求,或因为赔付率太高等原因而未能持久,给公司经营发展带来不利影响。

中保协报告分析指出,保险公司应当结合互联网的特点和自身的优势,从产品设计、渠道融合、服务升级以及保险科技等方面入手。

近日,麦肯锡公司发布《纾困突围——中国中小保险企业破局之道》白皮书。白皮书指出,行业对于中小保险公司的未来发展持谨慎的乐观态度。无论是财险还是寿险,感到困惑和挑战最多的地方是中小保险公司的战略定位、产品和客户的差异化经营,以及公司治理和基础投入。也就是说,中小保险公司的痛点根本上在于战略选择模糊所带来的对于资源分布、经营决策、市场定位等的困惑。

GPLP犀牛财经认为,未来中小保险,尤其是互联网保险突围,首先要塑造清晰的战略定位,在细分市场上形成优势、摆脱同质化竞争。其次,重视以科技创新为主的基础投入,加快布局互联网保险。另外强化对客户的掌控力,做强自主渠道能力,发挥小公司灵活优势,最大程度地获客留客。