作者:艾森

来源:GPLP犀牛财经(ID:gplpcn)

2018年以来,不断注入新鲜血液的港股教育股板块备受市场关注。

进入2019年,申请港股上市的教育公司更是络绎不绝。2月1日,向港交所递交招股书的教育公司就多达3家,中汇集团便是其中之一。

经GPLP犀牛财经了解,2月1日,民办商科高等教育公司中汇集团向港交所主板递交招股说明书申请主板上市,法国巴黎银行为其独家上市保荐人。

经历了2018大起大落的教育行业在2019年表现如何?见过了那么多折戟“前辈”的中汇集团,年初即上市,自信还是自负?

收入来源太单一

中汇集团隶属于华商教育集团,是大湾区最大的民办商科高等教育集团和拓展国际市场的早期先行者,运营时间已经超过15年。

目前集团运营着两家中国民办高等教育机构:广东财经大学华商学院和广州华商职业学院,另外还有一家民办职业教育机构:澳洲国际商学院。

集团的课程设置的战略重点是商务课程(如会计、金融、经济学及商务英语),以帮助学生在毕业时获得更好的就业前景。

从招股书上来看,公司的发展前景不错。

截至2018年10月31日,中汇集团总入学人数为32388人,共拥有1254名全职教师以及495名兼职教师。

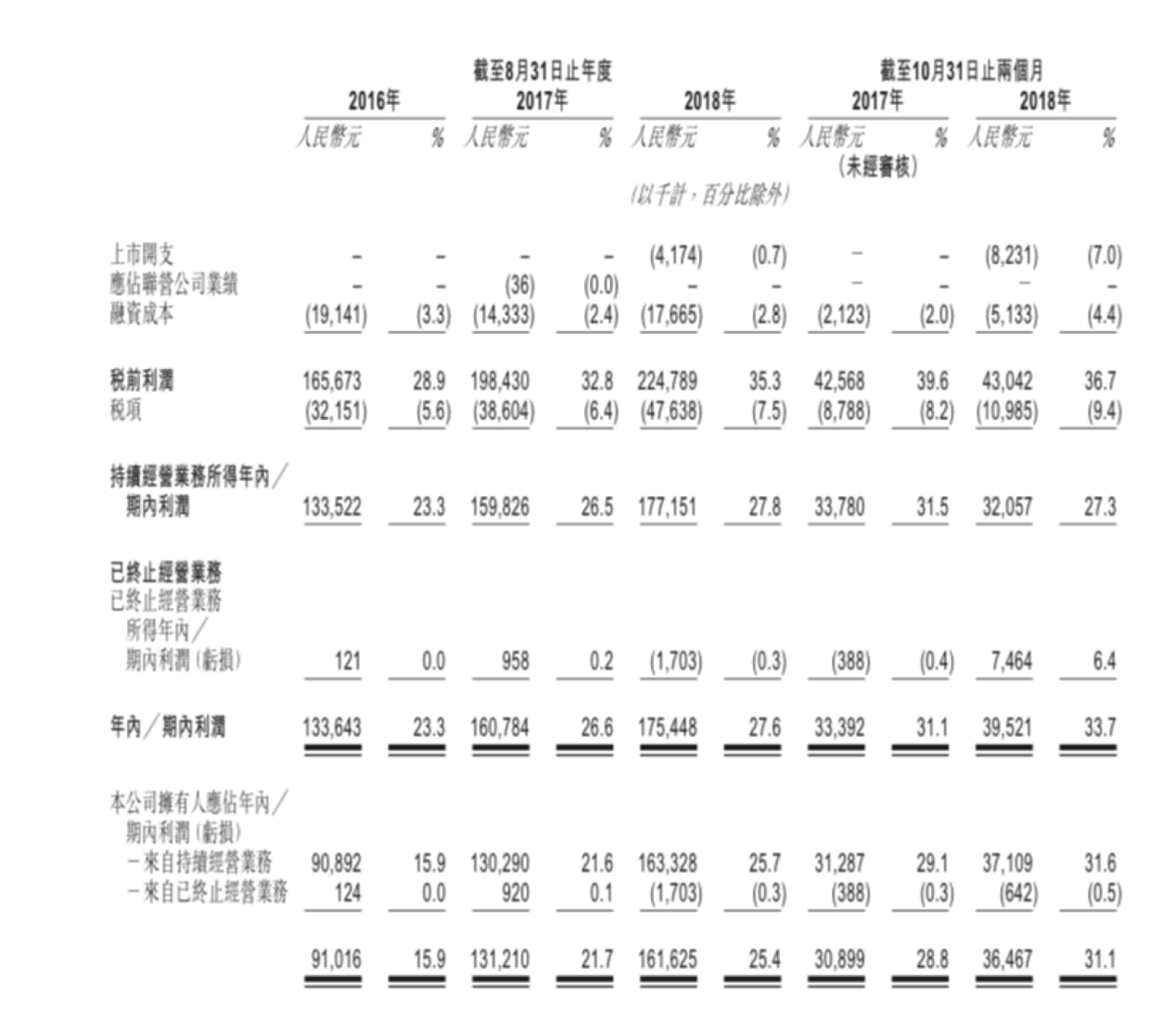

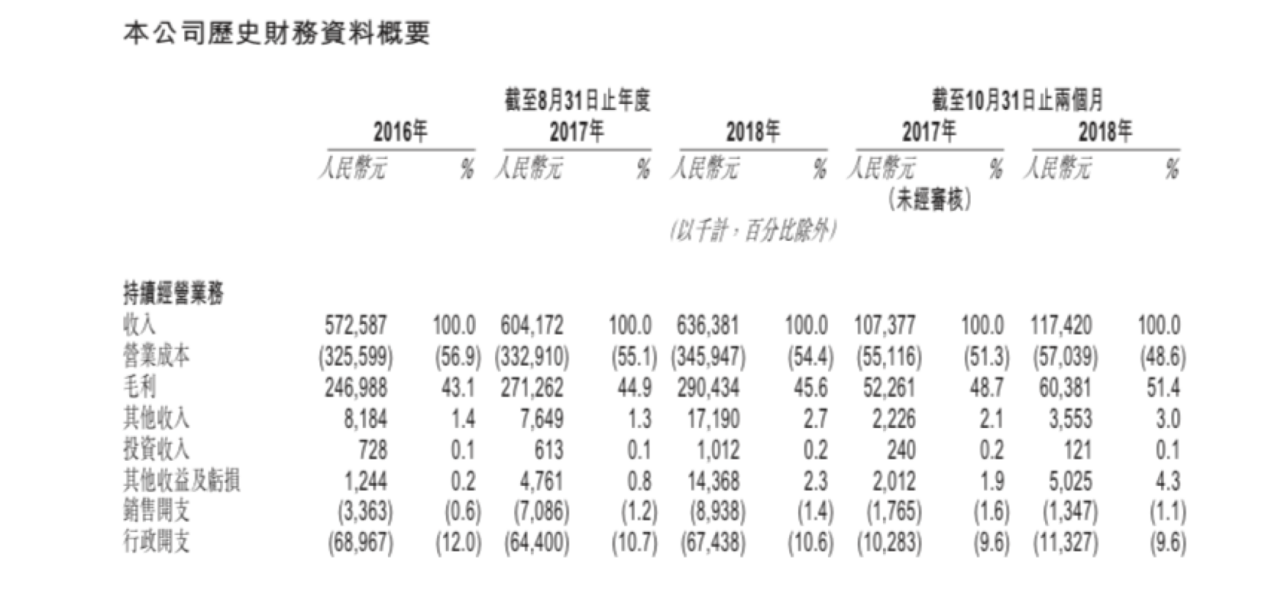

从营收上来看,2016年、2017年、2018年分别收入5.73亿元、 6.04亿元、6.36亿元;对应持续经营期内利润分别为1.34亿元、1.60亿元、1.77亿元;毛利率分别为43.1%、44.9%、45.6%。三项财务指标纷纷大增。

来源:中汇集团招股书

只不过,GPLP犀牛财经也注意到,公司目前存在盈利单一的难题。

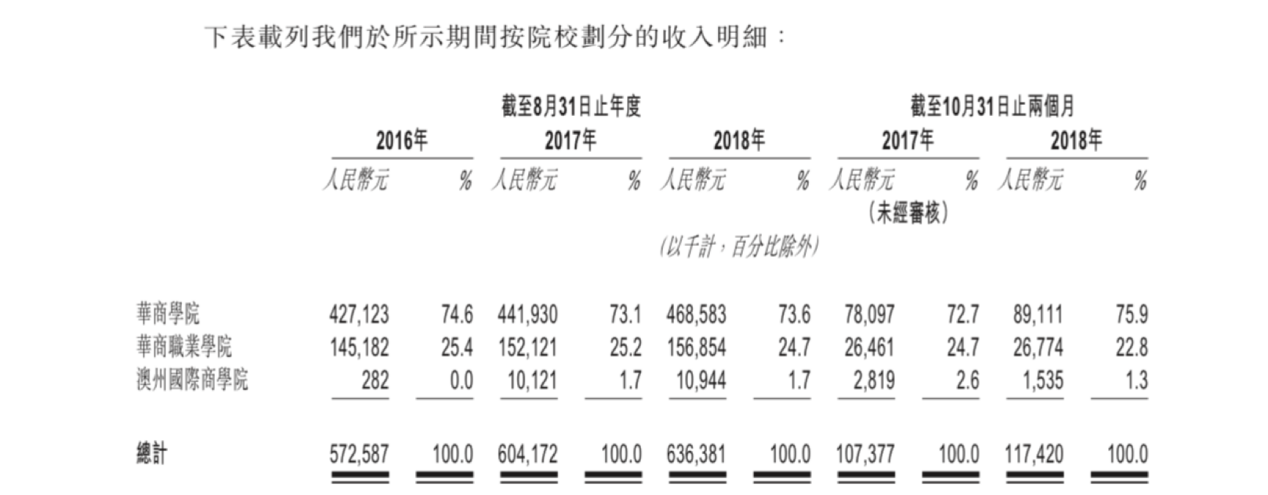

招股书显示,公司当前90%以上的收入来源于学费,而其中超过97%来源于华商学院和华商职业学院。其中华商学院为公司主要的收入来源,2017/2018学年,华商学院实现收入4.7亿元(人民币,单位下同),占公司当期营业总收入的73.6%。

GPLP犀牛财经认为中汇集团大部分的收入都来自华商学院。如果一旦华商学院发生对其学生招收、学费、学校运营或整体声誉有重大负面影响的事件,集团的业务、财务状况及经营业绩可能受到重大不利影响。

录取人数增长有限

中汇集团面临的挑战,不止收入单一这一个问题。

众所周知,学生人数及学费是民办学校营利的根本。从目前情况来看,学生人数增长从一定程度上限制了中汇集团的发展。

据GPLP犀牛财经了解,华商学院每学年招收的新生人数受当地教育部门规定的录取名额限制。从招股书披露的数据显示,从2015/2016学年开始,公司两所中国运营学校录取名额一直在下滑,从10095名持续降至2017/2018学年的9726名,并且在2018/19学年降至9617名。

与此同时,华商学院和华商职业学院在2018/2019学年新入学人数已增至9388名,饱和度达97.6%,也就是说,即便这两所学校接受了招生人数不断下降的趋势,也不排除学校在将来会面临招生达到上限的风险。

在中国地区学校运营面临生源等因素风险的中汇集团,在海外发展办学时则面临市场接受度低的风险。

来源:中汇集团招股书

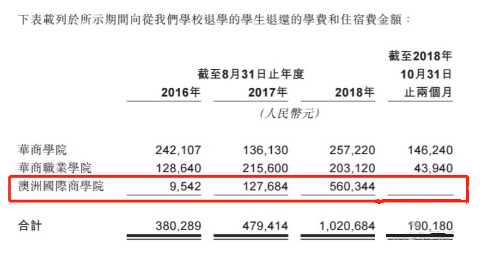

招股书显示,2016-2018年,学生退还学费及住宿费从38.0万元增至102.1万元。其中增长最大的便是公司在澳洲的国际商学院,三年复合增长率为666.3%,虽然退学金金额对公司整体业绩发展不构成重大影响,但却从侧面反映出澳洲国际商学院在办学及市场推广过程中或存在一定曲折。

值得注意的是,目前中汇集团的发展策略欲求国内与海外同时布局,欲脚踏“两只船”,“两只船”却都有“漏洞”,大格局的中汇集团,接下来的发展会如何?

中汇集团强调称,目前“尚未确定任何明确投资或收购目标或确认将要收购或投资或已收购或投资的学校数量或相关时间框架”。也就是说公司尚未在国内找到可以并购的标的学校。也就说,公司通过并购扩张的道路尚未明确。

GPLP犀牛财经建议,在中汇集团还未对今后主要发展方向做出最后选择时,投资者或该股投资采取较为保守的态度。